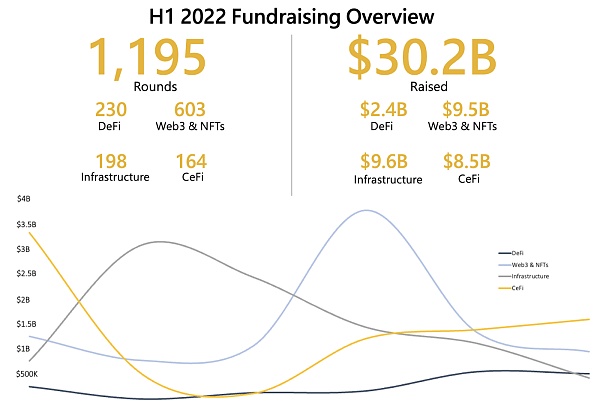

2022 年第一季度共融資543 輪,第二季度融資652 輪,即2022 年上半年總計1,195 輪,相比2021 年上半年增加了50.79%。

原文作者:sixohfour

通過分析加密融資數據網站Dove Metrics 的所有數據,整理並彙編為這份2022 年上半年Crypto VC 融資報告。

2022 年第一季度共融資543 輪,第二季度融資652 輪,即2022 年上半年總計1,195 輪,相比2021 年上半年增加了50.79%。

VC 投資的總價值為302 億美元,在第一季度和第二季度之間分佈相對均勻。相比2021 年上半年的99.78 億美元大幅增加。

投資領域

最受VCs 關注的領域是Web3 和NFT,佔所有融資輪次的50.46%。其中,基礎設施領域融資了96 億美元的資金,是所有類別中最多的。

儘管在融資輪次中排名第二,但DeFi(去中心化金融)領域獲得的資金量是最少的。隨著我們進入熊市,VC 的投資規模將會更小、更保守。 CeFi(中心化金融平台)領域籌集了85 億美元,可能是由於許多機構籌集債務以避免清算,如Voyager 和BlockFi。

VC Top5

a16z成為2022 年上半年投資最多的頂級VC,總計45 億美元。他們共進行了44 項投資,涵蓋DeFi、Web3、NFT 和基礎設施等領域,但沒有CeFi 公司。值得注意的投資項目包括Phantom、Yuga Labs、NEARProtocol 和Lido。

紅杉資本和FTXVentures 並列第二,各投資了20 億美元。紅杉進行了29 項投資,包括StepN、Polygon和Magic Eden 等。 FTX 進行了28 項投資,包括Mina Protocol、Yuga Labs、LayerZero 和BlockFi。

Haun Ventures 共投資了15 億美元,進行了7 次投資,專注於遊戲領域的NFT 開發商,包括Zora 和Derby Stars 等公司。

Ivy Blocks 是huobi 旗下的新子公司。於2022 年6 月推出,管理著10 億美元的資產,迄今為止沒有進行任何投資。

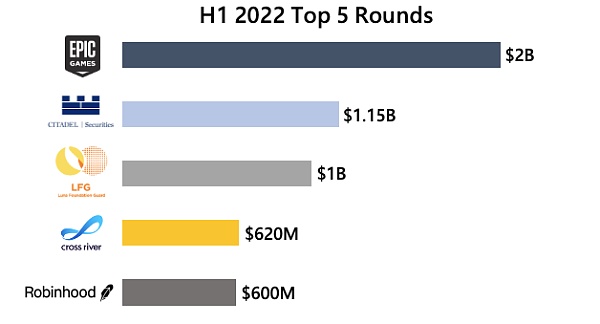

融資輪Top5

對NFT 持開放態度的遊戲工作室/遊戲商店Epic Games 於4 月11 日籌集了20 億美元,使其成為上半年最大的一輪融資,投資者包括索尼和KIRKBI。通過這輪融資,Epic Games 將大力推進對元宇宙虛擬世界的探索。

全球領先的量化交易公司和做市商Citadel Securities,於1 月11 日籌集了11.5 億美元。投資者包括紅杉資本和Paradigm。

專注於Terra的組織Luna Foundation Guard 在2 月份籌集了10 億美元,投資者包括三箭資本、Jump Capital、GSR 和DeFiance Capital。

Cross River 是一家提供嵌入式支付、借貸和加密支付解決方案的金融科技公司,籌集了6.2 億美元。著名的投資者包括a16z、Whale Rock 和Hanaco Ventures。

Robinhood是一家提供加密資產交易的股票經紀公司,通過Emergent Fidelity Technologies 的投資籌集了6 億美元。

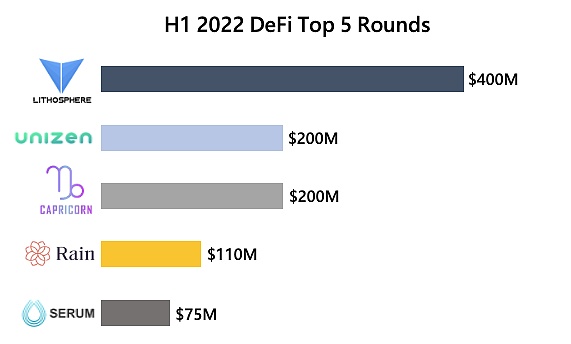

DeFi 領域

DeFi 領域的融資從2021 年上半年開始出現了明顯的增長。在2022 年上半年,該領域總共進行了230 輪融資,共籌集了24 億美元。值得一提的是,雖然DeFi 領域籌集到的資金最少,但融資輪次佔Crypto 所有融資輪次的19.24%。

DeFi 融資Top5:

– Lithosphere 是一個由不同區塊鏈組成的去中心化跨鍊網絡,dApp 和去中心化服務可以在其中互操作。籌集了4 億美元,使其成為DeFi 領域的頂級融資。它的投資者是Gem Capital。

– Unizen 是一個智能交易生態系統。 Capricorn 是一個多資產支持協議,具有基於抵押品的代幣CUSD。兩者均籌集了2 億美元。 Unizen 的投資者是GEM Capital;Capricorn 獲得了MQ technology 的投資。

– Rain 是一家中東加密資產交易平台,從Paradigm、CoinbaseVentures 等VCs 籌集了1.1 億美元。

– 建立在Solana上的去中心化交易所Serum從Tiger Global Management、Commonwealth Asset Management 和Tagus Capital 籌集了7500 萬美元。

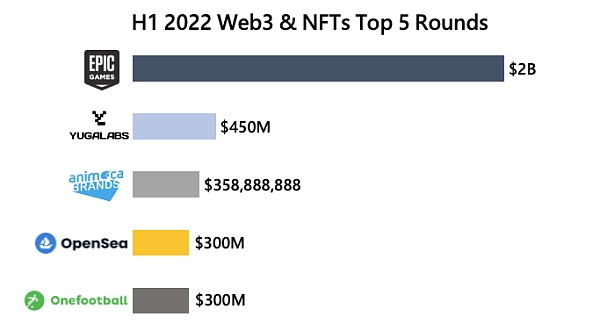

Web3 和NFT 領域

Web3 和NFT 領域展示出的巨大潛力已“說服”VC 部署大量資金。 Web3 & NFTs 領域在2022 年上半年通過603 筆交易總共籌集了95 億美元的資金。

Web3 & NFTs 融資Top5:

– 如上文所述,Epic Games 不僅是Web3 & NFTs 領域的頂級融資,而且也是整個2022 年上半年的頂級融資輪次。

– 擁有和的NFT 開發商Yuga Labs 籌集了4.5 億美元,使其成為Web3 & NFTs 領域的第二大融資輪。著名的投資者包括FTX、a16z 和The Sandbox。

– Animoca Brands是一家近幾年專注於區塊鍊和Web3 的遊戲開發公司,旗下的區塊鏈遊戲產品包括元宇宙The Sandbox、賽車遊戲REVV、去中心化遊戲平台Arc 8 等。通過Gemini 等VC 籌集了358,888,888 美元的資金。

– 以太坊上最大的NFT 市場OpenSea通過Paradigm 和Coatue Management 籌集了3 億美元的資金。

– 足球新聞平台Onefootball 也籌集了3 億美元,這筆資金將用於將Onefootball 擴展到Web3 和區塊鏈。

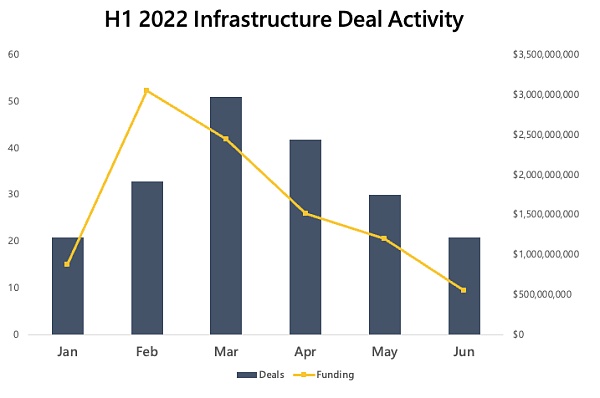

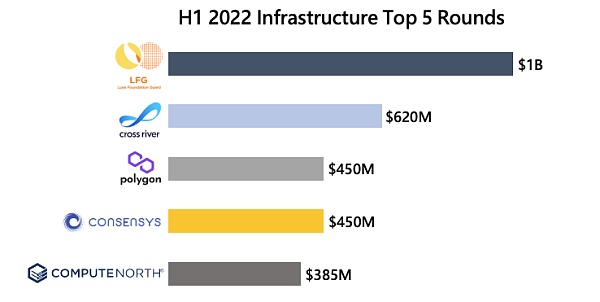

基礎設施領域

基礎設施領域的融資非常活躍。在198 筆交易中共籌集了96 億美元的資金,使其成為整個Crypto 中最大的融資領域。

基礎設施融資Top5:

– Luna Foundation Guard 和Cross River 是基礎設施領域的前兩大融資輪次。

– 以太坊L2 Polygon 從紅杉、軟銀和Galaxy Digital 等VC 那裡籌集了4.5 億美元。

– Consensys 是一家支持以太坊生態系統項目的區塊鏈公司,從軟銀、微軟和ParaFi 等VC 那裡籌集了4.5 億美元的資金。

– Compute North 是一家提供高性能加密採礦和基礎設施解決方案的數據中心,籌集了3.85 億美元的資金。

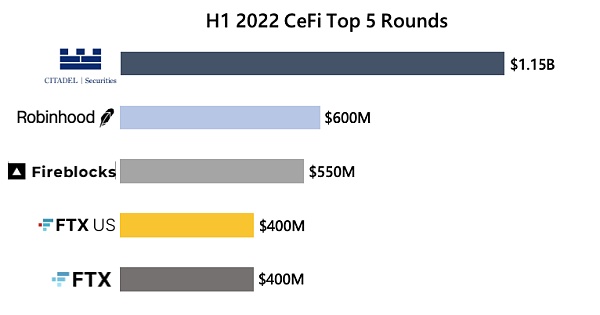

CeFi 領域

2022 年上半年,CeFi 從164 筆交易中籌集了85 億美元的資金。新資金主要來自籌集債務以避免清算的機構,例如BlockFi 從FTX 籌集了2.5 億美元,或者Voyager 從Alameda 籌集了2 億美元。

CeFi 融資Top5:

– 如上文所述,Citadel Securities 和Robinhood 都獲得了可觀的資金。

– Fireblocks 是一家數字資產託管公司,從紅杉資本、Spark Capital 等VC 那裡獲得了5.5 億美元。

– FTX US 和FTX 各自籌集了4 億美元。著名的投資者包括對這兩者都進行了投資的Paradigm 和軟銀。

併購交易

併購交易在2022 年上半年的6 個月內分佈相對均勻。 Web3 和GameFi公司是這些併購交易中的突出亮點。

為了進一步提升其在Web3 領域的聲譽,Animoca Brands 成為了2022 年上半年最大的收購公司,在Web3 和NFT 領域完成了6 筆併購交易。

FTX 是2022 年上半年的第二大收購公司,共有4 筆併購交易。 FTX 非常關注股票交易和流動性公司,希望將其提供金融服務擴展到更多客戶,特別是美國。此外,FTX 還收購了Good Luck Games,這家遊戲公司製作了讓FTX 創始人SBF 痴迷的遊戲Storybook Brawl。

Amber Group是2022 年上半年的第三大收購公司,共有2 筆併購交易。 Amber Group 進行的收購專門用於TradFi 與Crypto 的融合。通過這些交易,Amber Group 獲得了五類證監會牌照——第1 類、第2 類、第4 類、第5 類和第9 類——這使該公司能夠開展廣泛的服務,包括就證券和期貨合約提供諮詢和交易,以及提供資產管理服務。

展開全文打開碳鏈價值APP 查看更多精彩資訊