文章要點

-

在過去的18個月中,Avalanche EVM兼容的C鏈(Contract Chain)憑藉其低gas費用和交易時間吸引了大量用戶和開發者,這能支持創建一個以DeFi為中心的強大dApp生態系統。

-

儘管C鏈具有高性能,但它並沒有提供可持續、長期的可擴展性解決方案。 Avalanche已著手解決這個問題,使用子網來水平推動項目。

-

子網是特定應用程序的區塊鍊網絡。它們能使可定制性與性能和利益隔離,使其對高性能、區塊空間密集型應用程序(例如,遊戲/元宇宙)和受複雜規則集約束的實體(例如,傳統金融機構)具有吸引力。

-

X鍊是一個新生的、未充分開發的設計空間,允許用戶創建自定義資產。

-

當前的敘事圍繞遊戲類子網,多個藍籌Web2遊戲將要在鏈上發行,並可能會帶來數百萬的遊戲用戶。

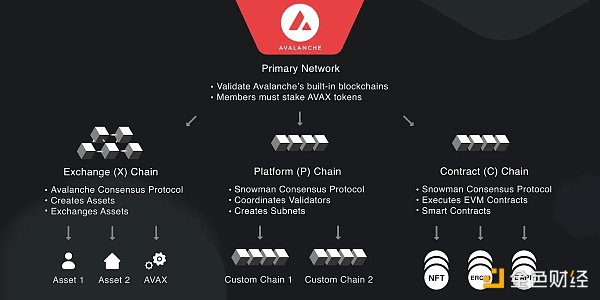

Avalanche網絡

Avalanche是一個權益證明(PoS)平台,用於創建數字資產、智能合約和特定應用程序的區塊鏈。該網絡對於優化性能有兩個策略:

-

新穎的共識機制,以低費用提供高吞吐量和速度。

-

水平擴展,允許項目部署自己的子網。

繖形網絡,即主網絡,由C、P和X鏈組成。如今,絕大多數Avalanche應用程序都部署在與Avalanche EVM兼容的智能合約平台Contract Chain(C-Chain)上。然而,雖然Avalanche的共識使速度提高和費用降低,但它並沒有提供可擴展性的長期解決方案。為了實現這一點,Avalanche使項目能夠使用平台鏈(P-Chain)創建自定義區塊鍊網絡(子網)。最後,交易所鏈(X-Chain)的存在是為了創建和移動Avalanche原生的數字智能資產。與子網一樣,這個設計空間也相當新穎且未得到充分開發,但在過去一年中出現了一些獨特的項目(正在使用和開發中)。

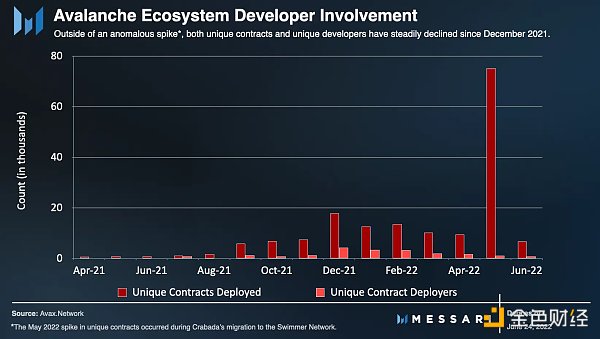

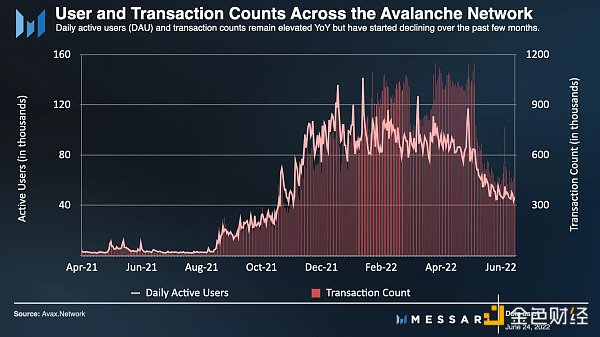

高水平的Avalanche生態系統

評估生態系統時的兩大重要指標是開發者和用戶活動。

部署的唯一合約、每日活躍用戶和交易數量隨著市場狀況而下降。儘管如此,這些數字仍然比去年同期高很多。

錢包、交易所和橋

直到最近,用戶只能通過使用與EVM兼容的插件錢包(如Metamask)結合Avalanche錢包(訪問X鍊和P鏈),才能完全訪問Avalanche網絡及其生態系統。為了彌合這一差距並創造簡單而全面的用戶體驗,Avalanche網絡的主研發Ava Labs最近宣布了Core的beta版本。 Core是一個瀏覽器擴展和移動錢包,允許用戶穿越整個網絡和生態系統(去中心化應用程序(dApps)、子網和內部鏈),以及原生橋和交換資產。

Avalanche原生的Avalanche-Ethereum橋按總鎖定價值(TVL)計算,是連接以太坊最大的橋。除了支持將ERC-20代幣轉移到C鏈之外,Avalanche橋還計劃增加對比特幣網絡的支持(目前可通過Core擴展獲得)。對於來自其他鏈(例如,BNB、NEAR、Solana等)的橋接資產,就TVL而言,最受歡迎的橋是Multichain、Stargate和Synapse(按順序排列)。

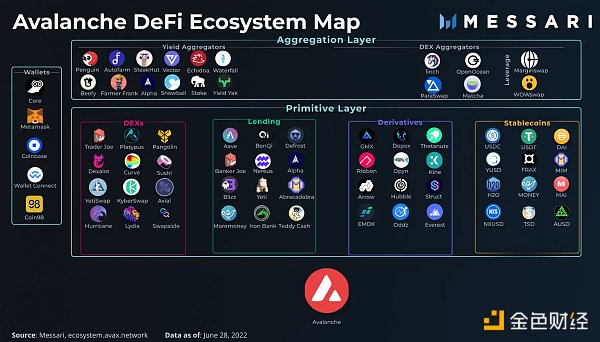

dApp和子網概述

超過200個項目是以Avalanche網絡為家。這些項目可以大致分為原生的或非原生的。由於C鏈的EVM兼容性和圍繞Avalanche網絡的強大橋接生態系統,許多現存項目是非原生的,即跨鏈(例如Aave、Curve等)。但是,有一部分項目是原生的,這意味著它們只存在於Avalanche,或是在Avalanche上開始的,或絕大多數活動都在Avalanche上。

項目之間的另一個區別是它們在網絡上的部署位置。雖然絕大多數項目仍在C鏈上,但從4月開始,首批項目開始通過P鏈部署自己的子網。這些自定義、特定應用程序的區塊鍊網絡通過拆分流量和隔離性能來防止項目堵塞網絡。反過來,這些項目在費用、驗證器集、虛擬機等方面都受益於更好的性能和可定制性。

隨著大量測試網子網的推出,Avalanche的前兩個自定義子網已經上線。展望未來,它們有望在生態系統中發揮越來越重要的作用。

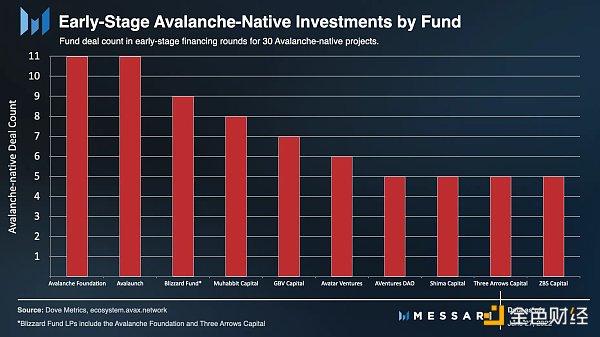

生態系統資金

就像項目一樣,資助Avalanche生態系統的團體可以分為兩類:以Avalanche為重心的團體和一般的團體。 Avalanche基金會、Ava Labs、AVentures DAO、Avatar Ventures以及Trader Joe和Avascan等項目都是以Avalanche為重心的資本分配機構。

最活躍的成員是Avalanche基金會,在過去一年撥出數千萬AVAX用於資助Avalanche生態系統的發展和壯大。除了個別融資回合外,迄今為止,其四個廣泛倡議者是Avalanche Rush、Blizzard Fund 、Multiverse和Culture Catalyst Initiative。

基於Avalanche項目的其他資金來源是公眾、天使投資人和投資公司。

Avalanche的散戶有機會通過Avalaunch和Rocket Joe等啟動平台以及社區驅動的加速器Colony Labs來資助一些值得關注的項目(例如Crabada和Platypus Finance)。

按交易數量計算,早期Avalanche原生協議最活躍的“一般”投資公司是Muhabbit Capital(MC)Ventures、GBV Capital、Shima Capital、三箭資本和ZBS Capital。

去中心化金融(DeFi)

C鏈的特性,尤其是在性能和互操作性方面,為DeFi活動的激增做好了準備。另外兩個催化劑是2021年6月引入的Chainlink餵價以及此後啟動流動性挖礦激勵計劃Avalanche Rush。儘管大部分活動還不到一年,但生態系統已經涵蓋了大部分基元功能,現在正處於進入實驗階段的過程中。

去中心化交易所(DEX)

Avalanche上有兩組廣泛使用的DEX:通用的、一貫基於產品的AMM-DEX和基於StableSwap的AMM-DEX。

兩個最大的通用DEX(按交易量)是Avalanche原生的 Trader Joe和Pangolin。除了掉期和流動性供應之外,這兩個平台還提供流動性挖礦、質押(針對其原生代幣、JOE和PNG)、限價訂單(通過集成)和槓桿交易。 Pangolin通過與MarginSwap和WOWswap的集成提供槓桿交易,而Trader Joe是通過原生借貸協議Banker Joe實現槓桿交易。 Trader Joe還擁有自己的啟動平台Rocket Joe和NFT市場Joepegs。

交易價格相似的資產(即穩定幣和wrapped代幣)的兩個最大DEX是Platypus Finance和Curve。 Avalanche原生的 Platypus通過引入資產負債管理(ALM)的概念和實施單一變量(與不變量相對)曲線將自己與Curve區分開來。這兩項設計決定使Platypus能夠為流動性供應者(LPs)提供一個開放的流動性池,具有單邊供應和(在大多數情況下)抵消無常損失風險的能力。

展望未來,Dexalot是另一個引起人們興趣的項目。它是一個去中心化的、鏈上中央限價訂單簿(CLOB),已經在C鏈上上線了。但是,C鏈的屬性(延遲和Gas費)並不真正適合CLOB,因此,Dexalot是最早過渡到自己子網的DeFi應用程序之一。 Dexalot子網目前處於測試階段,預計將在未來1-2個月內推出。

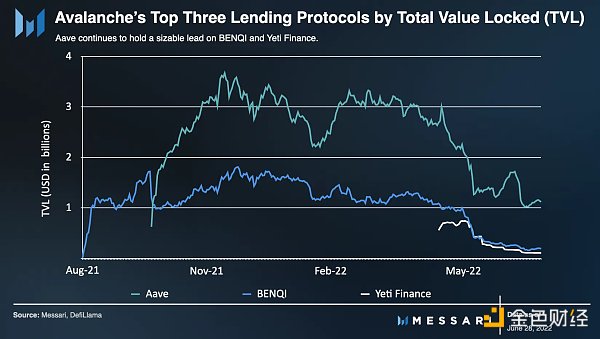

借貸

Avalanche在TVL方面最大的應用是跨鏈流動性協議Aave。按TVL計算,接下來兩個最大的借貸協議分別是Avalanche原生的 BENQI和Yeti Finance。

Aave和BENQI流動性市場(BLM)的核心功能幾乎相同,允許用戶以超額抵押的方式借出(賺取利息)和借入資產。然而,BENQI因BENQI Liquid Staking (BLS)而與眾不同,這是第一個也是(迄今為止)唯一一個支持AVAX的流動性質押協議。

BENQI Liquid Stake AVAX( sAVAX )允許持有者確保Avalanche主網的安全絡,並獲得質押獎勵,而不會導致其AVAX失去流動性。 sAVAX可用於C鏈上的DeFi應用程序,以獲得額外收益和即時流動性。在撰寫本文時,sAVAX的流通供應量接近300萬,佔流通中所有AVAX的1%多一點。

展望未來,BLS計劃通過即將推出的veQI、投票託管QI(BENQI的治理代幣)在子網生態系統中發揮不可或缺的作用。通過投票鎖定他們的QI,veQI持有者將能夠直接質押AVAX來驗證他們選擇的子網。

Yeti Finance填補了Avalanche生態系統中的一個重要利基,讓用戶能夠借入其超額抵押穩定幣YUSD來抵押他們的計息代幣(即質押資產、LP代幣或存放在其他借貸市場上的抵押品)。借款人可以用多種資產抵押既定的無息YUSD貸款,而Yeti Finance協議會自動複合其收益。 Avalanche上的類似項目包括Defrost Finance / H20、Abracadabra Money / MIM、Moremoney / MONEY和Teddy Cash / TSD。

衍生品

GMX是第一個在Avalanche上上線的永續期貨市場。雖然衍生品DEX整體上一直掙扎著想要“起飛”,但GMX憑藉其獨特的零滑點掉期方法已成為這一類別的領導者。 GMX的原生指數GLP是用於流動性的一籃子流動資產,池子裡資產的價格是用Chainlink的市場數據來確定的。自今年年初以來,GMX在Avalanche上產生了超過1600萬美元的費用,並將其全部費用分配給GLP持有者和GMX(代幣)質押者。

目前在測試網中的Hubble交易所將為Avalanche的永續期貨市場帶來一些競爭。 Hubble因其多資產抵押和交叉保證金而與眾不同。它還通過基於CurveCrypto不變的vAMM促進交易,並通過代幣化頭寸來解鎖可組合性。

在撰寫本文時,Avalanche上的所有實盤期權協議都是知名的跨鏈競爭對手。其中兩個市場協議是Opyn(通過訂單簿操作)和Dopex(使用期權賣出金庫)。還有Arrow Markets,這是目前在測試網中的Avalanche原生期權協議。

Arrow Markets將成為Avalanche上第一個使用AMM的期權協議。它將為期權賣方提供部分抵押品,並解鎖組合期權來創建合成資產的能力。雖然定價引擎的計算最初將在鏈下完成,但團隊希望最終將能它們帶到鏈上——鑑於計算負載,這是子網的一個強大用例。

與期權市場一樣,Avalanche上的結構性產品是普遍跨鏈協議的實現。最大的兩個產品是Ribbon Finance和Thetanuts Finance,它們專注於為用戶提供金庫,執行預設的基於期權的收益策略,將定價和風險管理抽象化。

Struct Finance最近籌集了種子輪資金,以創建定制利率產品。基於Avalanche的協議計劃從代幣拆分開始,然後最終允許用戶創建結構性產品,這些產品能將固定利率和收益代幣與期權相結合。

聚合層和VE-Wars

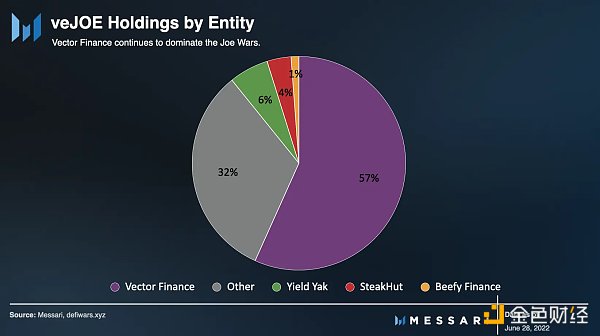

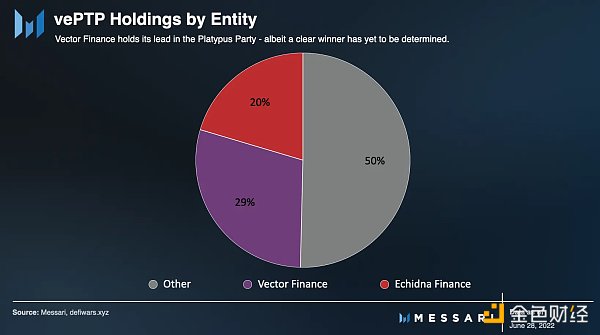

要了解Avalanche上的收益聚合器格局,首先了解Joe Wars和Platypus Party。 Trader Joe的原生代幣JOE和Platypus的原生代幣PTP都可以用來質押,分別換取veJOE和vePTP。然後,這些“歸屬託管”的代幣可以提高選定農場的流動性挖礦APR。

鑑於潛在的機會,許多提高收益的聚合器圍繞ve-token的積累創建了產品。兩個最受歡迎的收益聚合器(按TVL)分別是Avalanche原生的Vector Finance和Yield Yak。 Yield Yak為25種不同的協議提供自動複合收益,而Vector Finance只專注於將Trader Joe和Platypus Finance池子的農場收益最大化。另一個類似的項目是Echidna Finance,它只專注於積累vePTP並為Platypus 池子提供更高的收益聚合。 Farmer Frank和Convex-fork SteakHut Finance還使用veJOE和Trader Jo池運行相同的遊戲規則。 Joe Wars中另一個值得注意的參與者是跨鏈自動複合器Beefy Finance。

對veJOE和vePTP的熱情是可以理解的。鑑於Trader Joe和Platypus的核心地位,一旦他們啟用投票標準,項目將希望賄賂大型ve-token持有者(例如Vector Finance和VTX代幣持有者)以獲得流動性。控制這些標準可以將ve持有者變成Avalanche生態系統中的關王者。

Avalanche網絡上一些最受歡迎的DEX聚合器包括ParaSwap(與Avalanche新的Core錢包集成)、1inch、OpenOcean和Matcha。

機構和企業的採用

Avalanche是為數不多的為支持機構而設計的網絡之一。它允許機構將資產代幣化,並按照他們認為合適的方式定制區塊鍊網絡,特別是在監管合規性、數據隱私、邏輯和性能方面。

Ava Labs宣布將與Aave、GoldenTree Asset Management、Wintermute、Jump Crypto、Valkyrie和Securitize合作,構建一個具有原生KYC功能許可的子網,這是一步重大發展。這份合作者名單代表了處於DeFi和傳統金融交叉領域的公司的上層人士。構建這個區塊鍊網絡將允許這些充滿活力和參與的受監管實體在鏈上和規模上使用DeFi的基元功能。

Avalanche還有兩個著名的企業合作夥伴,分別是會計師事務所Deloitte和公開交易保險公司Lemonade。 Ava Labs與Deloitte合作創建了Close As You Go平台,以改進聯邦緊急事務管理局(FEMA)報銷的相關流程。 Lemonade Crypto Climate Coalition(加密氣候聯盟)正在Avalanche上構建一個應用程序,為勉強糊口的農民提供天氣保險。

值得注意的是,兩家公司都將Avalanche的生態友好性作為構建和容納其項目的一個原因。

數字資產

從一開始,Ava Labs的主要目標就是“將全球所有資產數字化”。 Avalanche Primary Network的X鏈純粹是為了促進數字智能資產的創建和移動而存在的。它支持的自定義規則集可以設計成能適應所有類型資產和市場,不管是早先存在的還是其他。

只部署在Avalanche上的兩種獨特、仍處於早期階段的數字資產是ReTok Financ代幣化的房地產和Ryval(由Roche Freedman LLP、Republic和Ava Labs創立)的初始訴訟產品(ILOs)。

遊戲和NFT

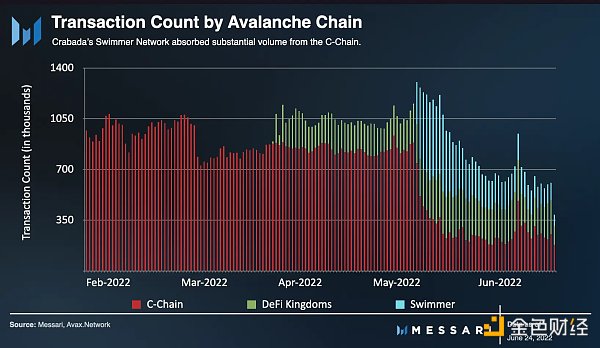

在過去的幾個月裡,性能隔離的例子已經非常明確,備受矚目的元宇宙/遊戲項目迅速堵塞了區塊鏈。特別是Crabada背後的故事框架,說明了Avalanche的子網技術如何使其成為鏈上游戲的首選網絡。

Crabada是一款以螃蟹為主題的P2E遊戲,僅在Avalanche的C鏈上推出。在三個月內,它很快就占到了C鏈每日交易量的30%以上。這給整個C鏈的用戶帶來了更高的費用和延遲。巧合的是,對於Crabada社區和所有C鏈用戶來說,子網現在已經可以使用了(感謝在年初推出的子網EVM)。 5月初,Crabada橋接到了自己的EVM兼容的子網,即Swimmer Network。

截至目前,DeFi Kingdoms是另一個子網,隨著DeFi Kingdoms:Crystalvale的推出,它直接從Harmony One擴展到EVM兼容的子網。

通過成功吸收C鏈的交易量,Swimmer Network促成了交易費用的顯著下降。總而言之,這說明了子網的潛在力量,更直接地說,這是Crabada用戶和整個Avalanche生態系統的雙贏。

展望未來,子網的賽道充滿了備受矚目的遊戲項目——Castle Crush和Highrise Worlds尤為突出。

目前在測試網中的Castle Crush和社區所擁有的元宇宙 Highrise World都是成熟的Web2遊戲。這兩款遊戲都有大約20萬日活躍用戶(DAU)和1-2百萬月活躍用戶(MAU)。 Castle Crush的開發著Wildlife Studios也恰好是拉丁美洲最大的遊戲公司,擁有1300名員工,60多款遊戲的下載量達到20億次。

除了給子網帶來受歡迎且質量高的遊戲之外,這些跨界產品還可以將數百萬新用戶和數十名經驗豐富的高素質遊戲開發者引到鏈上。這不僅是子網或Avalanche的巨大發展,也是整個加密生態系統的巨大發展。

其他備受期待的遊戲子網包括第一人稱射擊遊戲Shrapnel、奇幻動作RPG Heroes Chained、開放世界RPG Ascenders、星際元宇宙ImperiumEmpires和Pokemon風格的MMORPG DeFimons。

非遊戲類NFT

雖然Avalanche強大的遊戲生態系統吸引了很多關注,但也有一個獨立的、剛剛起步的NFT場景。

Avalanche上的大多數NFT交易量來自Avalanche原生的Kalao、Joepegs和Campfire或跨鏈協議NFTrade、Element Market和tofuNFT。

儘管市場規模不大,但Avalanche上仍有一些值得注意的項目:

l Topps是美國最古老的收藏品公司之一,推出了2021年MLB 系列2——棒球NFT系列。

l 著名街頭藝術家Banksy最著名的作品之一,Love is in the Air,通過Particle成為Avalanche上的NFT碎片 。 Paris Hilton獲得了該項目的部分所有權。

l 傑出的視覺藝術家Jason M Peterson在芝加哥的West Loop社區為他的Kanye West壁畫推出了1比1的NFT。

價值1億美元的Culture Catalyst Initiative將有助於推動未來幾個季度的NFT交易量,首先從音樂家Grimes的“銀河系兒童元宇宙書”開始。

結語

雖然看起來不像,但Avalanche網絡成立至今僅有21個月。它生態系統在這段時間裡的增長是令人吃驚的,它是一個精明而激進的擴展策略的結果。 Avalanche最大的利益相關者通過將大量資金用於項目和用戶激勵措施,成功地增加了強大、EVM兼容的C鏈上的活動。既然Avalanche已經獲得了合法性和堅實的基礎,當前的生態系統利益相關者必須執行其擴展策略,這一擴展策略是有前景和與眾不同的。

某些DeFi應用程序似乎與子網有著很強的天然契合度。例如,有性能要求的衍生品,以及有合規性、隱私和控制需求的機構,似乎都是明顯目標。

然而,從用戶和項目收購的角度來看,最有前途的類別是遊戲。如果Avalanche能夠解決一些有關可擴展性的問題,例如子網之間的無縫橋接和新網絡的快速驗證器引導,它可以僅憑一己之力就能為鏈上帶來大量的、全新類別的用戶。

原文:Avalanche Ecosystem Overview