Tim Beiko 預計,以太坊的共識算法遷移到PoS 的合併升級實施日期為9 月19 日。

原文標題:《以太坊合併,有哪些潛在機會》

撰文:longcrypto

7 月15 日,以太坊核心開發者Tim Beiko 在電話會議上表示,預計以太坊的共識算法遷移到PoS 的合併升級實施日期為9 月19 日,社區對其提出的時間表沒有異議。

該消息公佈後,crypto 市場圍繞以太坊合併的敘事主線就變得清晰起來:

-

以太坊供給端發生重大變化,減產90%,帶動以太坊價格重估。

-

以太坊流動性質押協議地位極大提升。

-

以太坊礦機退出,部分算力遷移到其他網絡。

-

L2 Summer。

ETH:走向「通縮」貨幣

根據ultrasound.money 數據,目前以太坊每年發行量5.5 M,每年通過EIP1559 燃燒量1.0 M,實際年通脹率為3.7%。以太坊合併之後,以太坊每年發行量0.6 M,相比當前減產90%。假設燃燒量不變,則合併後的年通脹率為- 0.3%。

https://ultrasound.money/

以太坊產量降低,需求端卻日益增多,從最早的gas 費逐步擴展到DeFi、NFT、DAO、NFT 等越來越多的使用場景,大概率帶來新一輪的價格重估。

此外,ETH 成為全球性數字債券的敘事正在被更多的人接受。 Bitmex 首席執行官Arthur Hayes 在今年4 月的一篇雄文《Five Ducking Digits》詳細論述了ETH 作為永續債券的巨大價值以及取代美元國債的可能。

根據以太坊研究員Justin Drake)預計,在合併後,質押者可以得到大約8-11.5% 的年化收益率。使用5 年、10 年、20 年和30 年的收益率作為對比,極端情況下即便以太坊下跌60% 以上依然可以在30 年後取得超過美國30 年國債的收益率。

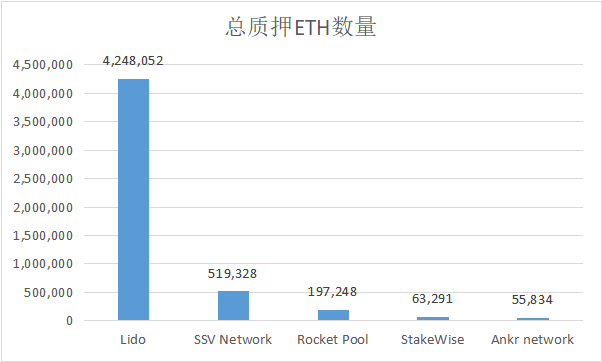

以太坊流動性質押協議成為新時代的「礦工」

以太坊轉POS 之後,實體礦機將會逐步退出以太坊網絡,ETH 將由流動性質押協議的節點運營商產出,它們將取代礦工成為以太坊POS 網絡的新主宰。

目前去中心化的以太坊流動性質押協議代表性項目有Lido、SSV Network、StakeWise、Rocket Pool、Ankr network 等。其中,質押在Lido 的ETH 超過400 萬,佔據壓倒性優勢。

流動性質押協議的商業模式是收取質押者佣金。以Lido 為例,會收取質押者獎勵的10%,其中5% 由Lido 收取,另外5% 給Lido 的節點運營者。按照目前的數據,Lido 每年獲得的收益大約是1500 萬美元。

流動性質押協議通常都會發行治理代幣,不過目前這些代幣除了治理功能以及獎勵節點運營商外,對於持有者來說沒有更多賦能。就像UNI 一樣,Uniswap 是好項目,但收益一分錢也不會分給UNI 持有者。

儘管如此,我們不能否認治理代幣的戰略意義,尤其是細分賽道的頭部項目。資本已經蠢蠢欲動,Dragonfly Capital 正在從Lido DAO 財庫中購買1000 萬枚LDO,價格是1.45 美元。按照這個價格,LDO 完全稀釋後的估值是14.5 億美元。

以太坊礦工出路

退出的實體礦機有兩部分,一部分是ASIC 礦機另一部分是GPU 礦機,前者只能轉而挖ETC,後者可以挖其他POW 幣種。 ETC 在最近被資本炒作就有這部分原因,然而由於ETC 區塊獎勵相比以太坊低得太多,除非有資金願意繼續拉升價格,否則難以承接以太坊算力。

此外,這些GPU 顯卡還可以用於其他高性能算力業務,比如渲染、機器學習等。這些業務不像原先挖礦那樣賺錢,估計不太會吸引資本注意。

Layer2 再受資本追捧

在POS 支持者看來,合併將使以太坊離分片鏈更近一步,Layer2 將受到分片的積極影響,吞吐量顯著提高。

在二級市場,Layer2 項目代幣表現亮眼,Polygon 代幣MATIC 以及Optimism 代幣OP 近7 日漲幅均在50% 以上,大幅跑贏BTC。

在經歷了Arbitrum 奧德賽活動暫停事件後,儘管部分用戶對Layer2 潑冷水,但Layer2 項目依舊在發力。 7 月18 日,Polygon 宣布將於7 月21 日推出zkEVM,可提供「EVM 等效」解決方案。 7 月19 日,Layer2 擴容方案Scroll 宣布上線pre-alpha 測試網。此外,StarkWare、zksync 等項目也在全速進展,L2 Summer 的可能性更大了。