所有的勝利,都是來自對信仰的堅持。相信相信的力量,這裡從未讓你我失望。歡迎關注星空價值投資,總要有人,仰望星空。

前幾天直播的時候說了Lido的情況,從賽道和項目的護城河、長期發展邏輯、估值再到如何對待LDO,確實有很多朋友喜歡聽。正好,最近AAVE的Lens上線了,就來學習一下AAVE。

AAVE,前身是ETHLend,DeFi的借貸協議,說再細緻一點就是P2P借貸協議。 ETHLend是Stani在校時期創建,是去中心化對傳統P2P借貸平台的一次摸索。

但這時候我們去直接看AAVE的各項數據是沒有意義的,因為在這之前,我們需要確定的是“P2P信貸”的市場,以及實現去中心化P2P以後,對P2P信貸有什麼樣的意義?

P2P就是點對點借貸,是移動互聯網普及全面進入P2P社會化以後,金融體系裡非常重要的業務革新。這裡面其實不用說多少專業的金融知識,反而是從常識出發就能看明白的東西。

金融的核心就是藉貸。 P2P借貸最大的社會意義就是增加了資本效率和生活效率,比如在你需要做一筆短時間內的借款應急的時候,P2P就可以靠著社會信用體系,來提供給你非常方便的借款途徑。

同時,對於在P2P平台的借款方而言,是可以將不用的閒錢放在P2P借貸平台中,以獲得更高的借貸收益。

那麼從常識常理出發,P2P平台的出現,是否解決了過去繁瑣複雜的借貸條件而能夠讓生活更加方便呢?是的。那麼P2P平台就必然是有需求市場的。

但傳統的P2P平台的問題是什麼呢?國內P2P平台從爆發到暴雷這個階段,出現最大的問題就是兩個。

第一是平台方利用高額的收益來吸引資金規模,同時平台方的放貸利息無法覆蓋平台方允諾的存款收益,結果變成了類似“資金盤”的東西,只能靠後續資金進場來覆蓋前期資金的利息,最後當資金進入變小或者停止,平台就崩盤暴雷。

第二種就是平台方跑路。即平台方拿到錢以後,為了能覆蓋吸款允諾收益去做一些風險性的投資,比如炒股,炒幣導致大規模的虧損而資不抵債,最後跑路;甚至有的P2P平台方最初就是抱著捲款跑路的目的去做的。

所以,傳統P2P信貸這個賽道,最大的問題其實就是如何防止平台方作惡。從這個角度來說,去中心化P2P借貸協議實際上就能解決傳統P2P所面臨的最大問題。因此,去中心化借貸協議本身就有非常強,且邏輯自洽的想像空間。

說完賽道我們再來看AAVE的發展。最初還是Lend的AAVE,其實是有很大問題的。在Lend協議中,借貸雙方可以自行發布借貸需求,自定義利率、抵押品類型以及質押資產清算比例,然後在平台上尋找撮合訂單。

這裡面的問題就來了,因為是撮合交易,且借貸的費用和利率不可能標準化。比如阿空有閒錢,我拿出50個ETH,設定的利率是年化15%,但別人可能要藉的更多,能接受的利率更低。這樣一來,撮合效率就非常低。

當時的Lend就是因為撮合效率太低,導致借貸的實際交易量極低。這是產品硬傷,也是限制Lend發展的關鍵。但隨後Stani項目更名成AAVE後,做出了關鍵性的調整。

“AAVE”時期,項目方做的最重要的改進就是設置了資金池。貸款人存入流動資金即可獲得利息收益,不用等到撮合成功;借款方也可以直接通過抵押品來借貸,隨借隨還。雙方就不用等待訂單撮合,極大地提升了效率。

從這個角度上來看,我們是可以看到AAVE團隊在發現問題和解決問題方面的能力,是一個有機會成為巨頭的項目。不得不說,AAVE團隊在市場和戰略上都有非常大的戰略眼光,不只是對產品核心問題的解決方式,包括對於閃電貸,機構池,甚至是現在Lens的部署,都能看到團隊的戰略眼光。

但值得投資是一回事,“最終會發展成什麼樣”才是作為一個投資人應該考慮的問題。

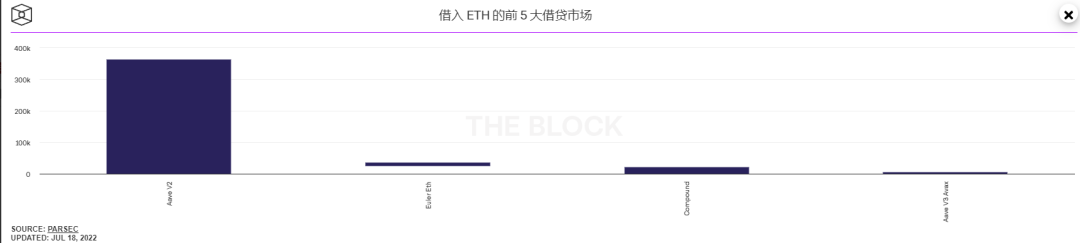

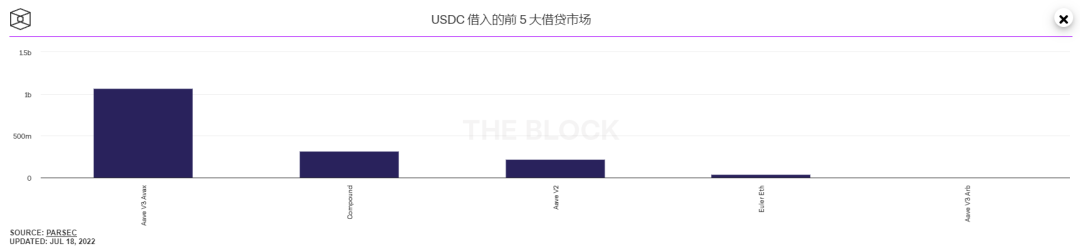

目前來看,ETH的借入市場中,AAVE(V2)為364.05K,是前五其餘3家(還有AAVEV3)之和的10倍;USDC的借入市場中,前5名AAVEV3、AAVEV2、AAVEV3arb就佔了12億+,幾乎是其餘2家的3倍。

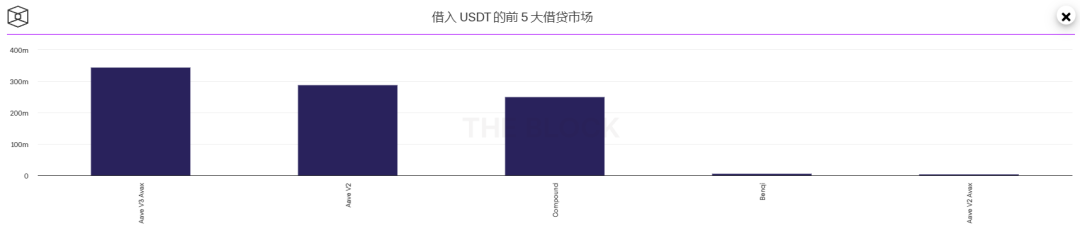

只有在USDT的借入市場中,才是AAVE和Compound的共治天下,兩者加來佔據了90%的市場份額。

目前,整個DeFi借貸市場的總TVL(減去MakerDAO)為142億美金,AAVE為47億美金,市佔率為33%。而AAVE年度協議總收入約為3.33億美元,協議收入佔10%,供應方佔90%。

如果按傳統P2P借貸平台,實際上需要考慮的僅僅是協議自生的收益,因為平台賺的錢對應的才是股票的每股淨收益,但實際上對於DeFi項目而言,我們需要考慮的應該是總收入。

那麼在此時此刻,AAVE總收入在3億美金的時候,按照十倍PE,它的合理估值應該是在30億美金;目前AAVE幣價是94.3U,市值約為13億美金,完全稀釋為15億美金。

這種樣的估值方式下,在AAVE牛市頂峰的668U顯然是高估的,但是,我們需要考慮的一個問題是,接下來AAVE是不是還有別的增長空間?其實是有的。

在市場佔有率來說,30%的市佔率其實非常高了,我們不可能給一個更高的空間。但整個DeFi的信貸市場卻不止這麼一點,還會有兩個增長:

1.DeFi信貸的市場擴張

2.Crypto整體的市場擴張

我們直接考慮第二者,2020年全球互聯網小額貸款市場規模是5731億美元,複合增長率是12.77%,也就是說在2027年可達13257億美元。如果Crypto大獲成功,那麼DeFi借貸取代傳統互聯網小額信貸是必然發生事件。

我們不再考慮遠期的市場增長,如果當DeFI借貸市場達到一萬億美金,那麼AAVE將佔據3000億美金,年度協議總收入約為210億美金,估值為2100億美金。較目前的13億美金還有一百多倍的漲幅。

但是,如果說必然有100倍收益那就是耍流氓,因為整個DeFi的發展還有很多問題沒有解決。

最大的問題就是超額抵押帶來的用戶需求受限。

P2P信貸,核心是“P2P”和“信貸”。但DeFi只有P2P沒有信貸。沒有信貸,就必然需要超額抵押,同時就會讓用戶的需求下降。

我就是沒錢才來借錢,結果你還要讓我超額抵押?

今年Vitalik寫了一篇《尋找web3.0的靈魂》提到了“加密社會”,這其實就是解決DeFi信貸的核心點。

那就是我們需要在加密世界建立起一套完整的信用體係以及司法仲裁體系。只有這樣,我們才能在做信貸的時候,讓作惡成本大於收益成本,從而達到無抵押借款的狀態。

稍提一句的是,加密社會的核心又是DID和NFT,所以他們也同樣是投資機會。

總結起來就是,未來5~10年,如果加密世界建立起信用社會,那麼加密借貸市場規模可以達到1萬億美金以上,AAVE的TVL可達3000億美金,協議總收入可以做到210億美金,預期估值為2100億美金。

但想像很美好,現實很艱難,DeFi是一個必然趨勢,但AAVE是否能夠一直保持龍頭呢?即便是全面開放信用貸以後,又會不會出現中心化金融機構的錯誤導致項目破產呢?這都說不准。

所以,在加密行業當中,除了BTC和ETH,其他任何一個協議項目的投資都要歸類在風險投資上,即便你預估了估值,預估了未來的,但也只能做極小倉位的配置。因為都會有歸零的風險。

【AICoin PC端及APP下載地址】https://aicoin.app, iOS已開放給所有人下載