「加密貨幣一直在暴跌…… 混亂已經蔓延到DeFi:Celsius 是一家資產約200 億美元的加密貨幣貸方,最近被迫暫停提款。上週,加密貨幣交易所FTX 表示,在拯救了加密貨幣經紀商Voyager Digital 後不久,它正在以2.5 億美元的貸款來救助一家陷入困境的加密借貸平台 BlockFi 。」

—— Jon Sindreu,《華爾街日報》,2022 年6 月30 日

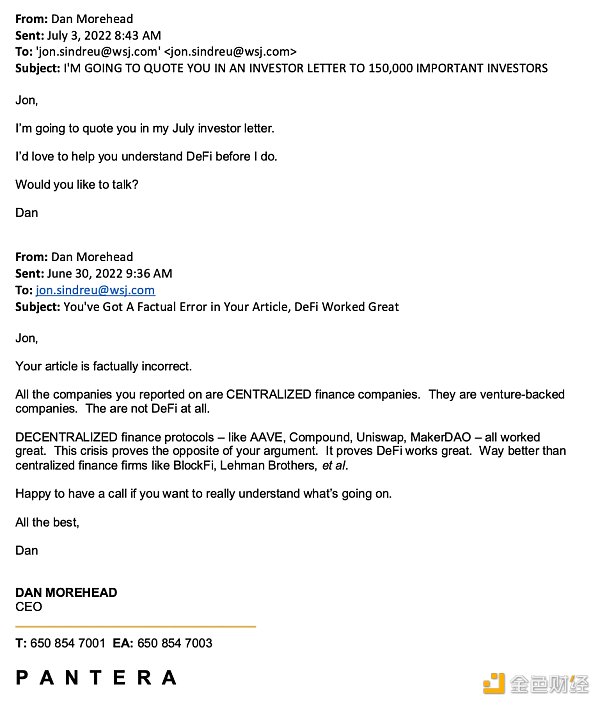

在《華爾街日報》的這篇報導中,整篇都充斥著對所謂DeFi 失敗的譴責。

DeFi —— 去中心化金融,真的失敗了嗎?

這是一個巨大的誤解,它沒有失敗,反而有著顯著成效!

在該篇報導中記者列舉的5 家公司都是中心化的,它們只是老式的風險投資支持的初創公司,根本不是DeFi,也不在區塊鏈上。這些企業只是一些被過度槓桿化的初創銀行實體,實際上這種類型企業的失敗是老生常談,它們根本沒有什麼新穎的東西。

去中心化金融協議—— 如Aave、Compound、Uniswap、MakerDAO—— 都在24×7 完美運作。這場危機恰恰證明DeFi 運轉得很好,比Celsius、BlockFi、雷曼兄弟等中心化的金融公司要好得多。

首先,我盡量避免讓自己去讀這種引用「鬱金香泡沫」記者的報導,在這種隨意引用四百年前案例的文章中我沒有讀到過什麼有用的東西。然而,正是由於我如此強烈地支持區塊鏈,以至於我盡職盡責地硬著頭皮看完了整篇文章。

讓我們來分析一下文章中包含的誤解:

1. 「還記得銀行系統是如何每隔幾十年就自我毀滅的嗎? 現在想像一下,如果銀行只借錢給其他銀行,你可能會想到紙牌屋的概念,即『去中心化金融』或『DeFi』。」

你不需要記住報導說了什麼,它又錯了! Celsius、BlockFi、Voyager Digital 都是銀行實體,它們在任何方面都不是去中心化的。

那些初創公司只是吸收短期存款並向對方和其他人提供長期貸款的銀行,它們是由普通人經營的20 比1 的槓桿商業模式。

另一方面,DeFi 不是一個空洞的紙牌屋。它的基礎堅如磐石,完全透明。 DeFi 在融資決策中消除了人類的主觀性。各方同意在區塊鏈上公開、透明地進行交易,而不是由不透明的、人為的、有潛在衝突的金融行為者進行幕後交易,這是我們應該努力實現的願景,而不是堅持低效的中心化金融系統。

作者對區塊鏈中的收益持有誤導性的看法。他忽視了DeFi 是整個區塊鏈生態系統的金融支柱,DeFi 被用來為各種形式的交易提供動力—— 零售、機構,甚至是他聲稱在區塊鏈上不存在的綠色貸款類型。抵押貸款可以確保區塊鏈安全和激勵流動性以防止滑點,這只是當今加密貨幣中產生收益的一些方式。

2.「令批評者高興的是,DeFi 最終犯下了與華爾街相同的罪行,基本上成為新一代從事2008 年以前投資銀行家典型的猖獗投機行為的工具。」

哦~所以銀行業的罪惡應該在2008 年就停止了?嗯…… 我不確定記錄是否支持這一點。自從2009 被美國納稅人贖回以來,銀行已經支付了驚人的3210 億美元罰款。

我記得一個反比特幣論者寫了一篇文章《比特幣是邪惡的》。我不明白為什麼,比特幣是一段任何人都可以使用的開源代碼。它從未對任何人做過壞事。另一方面,銀行已經被判定犯有價值3210 億美元的邪惡行為。 (而且,這只是他們被抓到的那些行為)。

為了說明這個數字:聯合國糧食援助部門,即世界糧食計劃署估計66 億美元將有助於避免43 個國家的4200 萬人遭受飢餓。

銀行花在罰款上的錢是解決世界飢餓問題的50 倍,也許這篇文章應該是《銀行是邪惡的》。

再舉個可對比的數據,銀行的罰金相當於84 個國家的GDP 總和。如果銀行沒有犯罪,他們可以給這84 個國家的所有3.63 億公民提供一整年的工資。

DeFi 從未「犯過罪」,參與規則已被編入智能合約。你無需信任可能會被激勵歪曲事實的交易對手,也無需依賴信任來進行金融交易。代碼只是執行雙方同意的內容。

3.「加密貸方對其他加密項目的獨家關注表明,他們的問題比雷曼式的流動性危機要嚴重得多。」

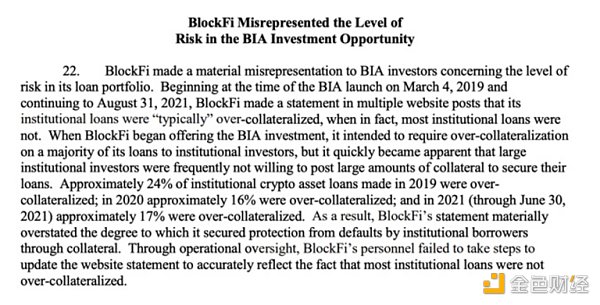

不……Celsius、BlockFi、Voyager 就跟雷曼兄弟一樣是中心化金融。

4.「像比特幣這樣的數字貨幣太不方便了,無法兌現最終資金集中在少數銀行、資產管理公司和政府的承諾。」

為什麼一個記者—— 在這裡我喜歡借用馬克・安德森的經典台詞——「誰不能擁有1.2 萬名粉絲」會認為3 億人都錯了? 3 億人看到了區塊鏈的前景。如果一個完全誤解基本原理的反動分子看不到區塊鏈的前景,那不是我的問題。

不過,我是一個真正的運動員。我努力幫助這個年輕的小毛孩走出他的誤區。

引用Cool Hand Luke (保羅・紐曼主演,1967 年)的話,「有些男人,你就是碰不到。」

DeFi 更勝一籌

DeFi 優於中心化金融/ 銀行的最優雅的證明是正面競爭。 Celsius 和BlockFi 等中心化金融公司與交易對手開展業務,然後他們將資金投資於DeFi 協議,發生了什麼?

智能合約迫使中心化金融公司償還DeFi 協議。

事實上,你可以說DeFi,由於其過度抵押的紀律,可以保護你免受CeFi 的傷害。 Celsius 被迫優先償還Maker、Aave 和Compound 上4 億多美元的DeFi 貸款,以防止其抵押品被清算。在DeFi 中,參與者沒有能力違背智能合約,「交易就是交易」—— 你不能退出。

所有中心化金融公司都被智能合約強制償還DeFi 協議。另一方面,中心化金融公司可以欺騙自己的客戶,然後隱瞞自己的客戶。

例如,即使Voyager 明確宣傳其客戶的存款是FDIC 擔保的—— 而FDIC 顯然只為倒閉的成員銀行提供擔保。他們當然不會救助像Voyager 這樣的銀行客戶的業務損失。

「在極少數情況下,您的美元資金由於公司或我們的銀行合作夥伴的失敗而受到損害,您將獲得全額賠償(最高25 萬美元)。」——Voyager 網站,2019

「您的美元由我們的銀行合作夥伴Metropolitan Commercial Bank 持有,該銀行受FDIC 保險,因此您在Voyager 持有的現金受到保護。」— 仍在Voyager 網站上,2022 年7 月11 日

失敗的中心化金融公司對他們的客戶保持沉默,不幸的是,他們的客戶不太可能收回他們的錢。

DeFi 永遠不會,客戶可以監控區塊鏈上的協議,並確定由代碼執行。中心化金融客戶只有模糊的網站可以相信。

為什麼DeFi 如此重要(作者:CHIA JENG YANG , INVESTMENT ASSOCIATE)

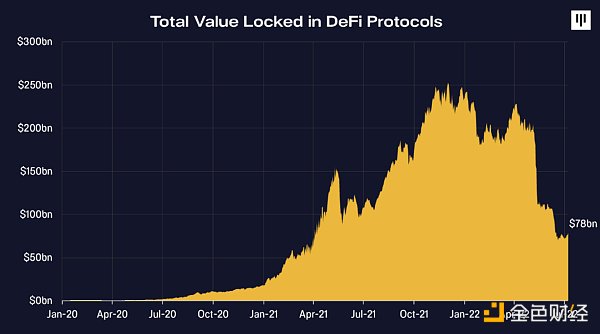

在2017 年成立的大型領先加密貨幣貸方(Aave、Compound、BlockFi 和Celsius)中,DeFi 協議的表現最好。 BlockFi 基本上得到了FTX 的救助,該交易提供了4 億美元的信貸額度,並可以選擇以比在私人市場觀察到的高水位線93% 的折扣購買該公司。 Celsius 一度管理著240 億美元的資產, 這大約相當於2014 年由史蒂文・科恩(Steven Cohen)憑藉30 年的投資經驗創立的最著名的對沖基金之一Point72,Celsius 現在面臨潛在的破產。

那麼在當前這場暴跌中,DeFi 是如何比CeFi 更有效的呢?

讓我們再次回到為什麼區塊鍊是有用的。

區塊鏈提供了完全的透明度。智能合約為特定的金融工具和協議應該如何行動提供了自動化的規則,由代碼執行和管理,而不是關係。

區塊鏈的可見性和透明度伴隨著問責制。 DeFi 應用不能帶著資金逃跑,也不能在你的散戶投資者不同意的策略中部署資金,也不能偏袒一個投資者而不是另一個,更不能在別人不知道的情況下抵押不足。有了區塊鏈,整個世界都可以24 小時跟踪你的行動,看到你的每一步。

來自美國證券交易委員會關於BlockFi 的聲明中指出BlockFi 對BIA 投資機會的風險水平做了錯誤的陳述。由智能合約管理的DeFi 借貸協議不會允許這種情況發生,因為藉貸規則會在智能合約中明確說明。

這種透明度不僅僅是指了某個具體的DeFi 應用程序,而是涵蓋了整個加密社區在區塊鏈上進行交易的行業級透明度。各種資產和錢包的表現信息對所有人都是完全可見的。例如,我們可以使用鏈上數據來查看那些使用槓桿購買以太坊的錢包地址,在600 美元和500 美元ETH 時面臨巨大的清算壓力。對於任何在市場上操作的參與者來說,鏈上市場的可見性是所有人都可以看到的,而不僅僅是那些知情者。這增加了每個人了解市場上正在發生的事情的能力。

這與CeFi 的信任作用形成了對比,我們依靠市場謠言來了解哪個加密貸方將其資產存放在哪個加密貨幣貸方是安全的。我們無法了解他們的資產負債表,也無法了解他們對你的資金采取的行動,因為CeFi 沒有絕對的透明度。

DeFi 在藉貸中也幾乎完全使用超額抵押,提供透明的健康風險管理。這類似於銀行向房屋發放抵押貸款的方式。 DeFi 當前平台的優勢在於超額抵押,大多數DeFi 平台的最低抵押率為110-150%,代表60-90% 的貸款價值比。在實踐中,我們看到強大的DeFi 協議(MakerDAO、Compound、Aave)具有更高的抵押率200-300%,代表30-50% 的貸款價值比。 DeFi 的匿名性意味著只有那些具有強大風險管理實踐的人才能長期生存,並且基於關係或基於直覺的承銷/ 抵押不足貸款沒有任何迴旋餘地。 CeFi 沒有這樣的鏈上紀律,向他們認為是好的借款人(有時會發現他們不是)的實體進行抵押不足的貸款。相反,如果沒有透明智能合約明確允許,DeFi 協議就無法進行此類幕後交易。

DeFi 的參與者也可以在崩盤前、崩盤期間以及崩盤後以相同的方式開展業務,而不會暫停提款或要求緊急資金。例如,在LUNA 崩潰期間,DEX 繼續正常運行,而一些CEX 被迫停止提款,這明顯損害了用戶的利益,因此用戶蒙受了損失。

我們應從2022 年的崩盤中吸取教訓。 DeFi 的力量將得到認可,我們認為,在下一個牛市週期中,將會出現更好的工具讓機構參與DeFi,而且實力會不斷增強。