我們認為WEB2.5是一個通向WEB3的中間站,甚至是必經之路,並且存在投資機會。

撰文:Kiro/0xRan

還記得牛市高潮時期,“All in Web3”的浪潮麼,無論是輟學“梭哈”,還是從互聯網大廠離職到Web3工作創業,從WEB2遷移到WEB3似乎是一件理所應當的事情。

但,也有例外。一位2017年進圈,某Crypto Fund 合夥人,今年反向操作,從WEB3跳到了某家互聯網大廠。

問其原因,他認為WEB3還是太小眾了,終究還是交易和財富效用驅動,缺乏真實採用。

當整個Crypto市場已經一度超過2萬億美元的市場規模,都面臨一個問題,從何處找增長?

Crypto Native 是一個看似很性感的標籤,但是也容易障目。

一位一級市場投資人表示,他已經一年多不看DeFi項目了,雖然承認DeFi 是未來,但奈何估值高,少人用,黑客頻繁盜……

相比高門檻的DeFi,NFT 和GameFi ,甚至是Meme明顯更加容易捕獲新的用戶,因此投資能夠出圈,獲得新流量的WEB3消費級應用成為了一個火熱的投資主題。

WEB3如何大規模出圈,獲得真實用戶?

在一次閒談中,我們不約而同提到了一個概念,WEB2.5。

我們認為WEB2.5是一個通向WEB3的中間站,甚至是必經之路,並且存在投資機會。

什麼是WEB2.5?

舉一個例子,如果說DEX是WEB3,那麼CEX就是WEB2.5。

在Coinbase,人們可以使用信用卡和搭配APP等Web2基礎設施來交易WEB3 資產,這種使用WEB3 資產和Web2基礎設施的組合簡單定義了WEB2.5。

中心化交易所都依賴於Web2的元素來構建和增長,無論開發、產品,還是營銷增長策略,都可以壓根和WEB3無關,但是這些公司為Crypto的全球流行和採用做出了貢獻,普通人需要一個簡易的入口獲得WEB3資產。

這個入口就是Web2.5,它是航道上的一個前進方向,但不是最終目的地。

如果把Web3區分為,資產與基礎設施,那麼兩者分別是不同的增長和採用曲線,無論是Crypto還是NFT在全球範圍內已經獲得了相當比例的認可和使用,一個數據是,截止2021年底,16% 的美國人以某種形式擁有或使用過Crypto。

然而,Web3 基礎設施仍然採用不足,或者說得直接一點,依然高門檻且難用,在這種情況下,用體驗友好,門檻較低的WEB2應用前端去包裹WEB3資產成為了一種妥協,中心化交易所、託管錢包等彌合了基礎設施和資產之間的差距,帶來了WEB2.5這一形態。

對於在WEB2有深厚積累的品牌而言,他們不可能顛覆他們原有的WEB2架構並完全採用WEB3堆棧,於是更傾向於將WEB3的資產(NFT等)和優點(數字IP 和可組合性)與成熟的WEB2開發、產品、增長和推廣模型相結合。

WEB2.5,成為了眾多傳統品牌轉型探索WEB3的常用模式。

藝術領域, 2021年,佳士得、蘇富比兩家傳統拍賣行一共拍賣成交了2.5 億美元的NFT,其中6930萬美元來自於Beeple的作品《Everydays: The First 5000 Days》,也正是這一拍賣讓NFT成為新聞焦點,快速出圈。

後來,蘇富比也接受用Crypto進行支付,儘管是來自Coinbase、Gemini、Fidelity 或Paxos 經過KYC 錢包中的BTC 和ETH,依然很WEB2.5。

社交媒體領域,推特算是WEB2.5的代表。

2021年6月30日,推特發布“The 140 Collection”揭開進入WEB2.5的序幕。

2022 年1 月,推特宣布用戶可將NFT設置為賬戶的個人頭像,前提是需要成為Twitter Blue 的會員。

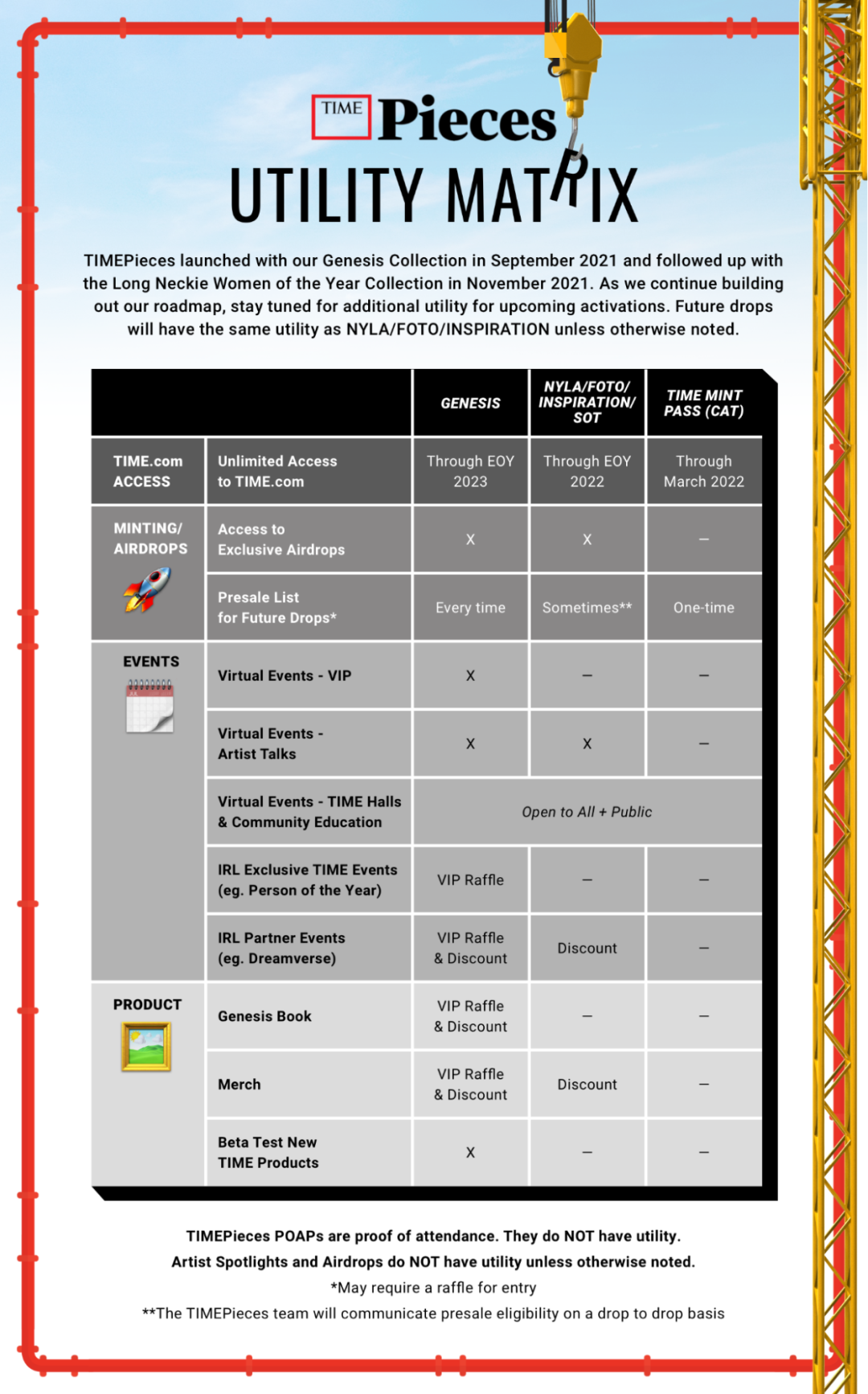

在傳統媒體中,最WEB2.5的當屬《時代雜誌》,2021年9月,Time宣布發行TIMEPiece系列NFT ,收藏了來自40 位藝術家的4,676 件作品,其中有四分之一曾為Time製作過雜誌封面。

擁有TIMEPiece的藏家可以無限制觀看TIME.COM的所有內容,並且擁有獨家特權,比如實體或者線上活動的邀請等。

圖片

圖片

2022 年3 月,TIME 更進一步,發布了有史以來第一個完全去中心化的雜誌NFT。

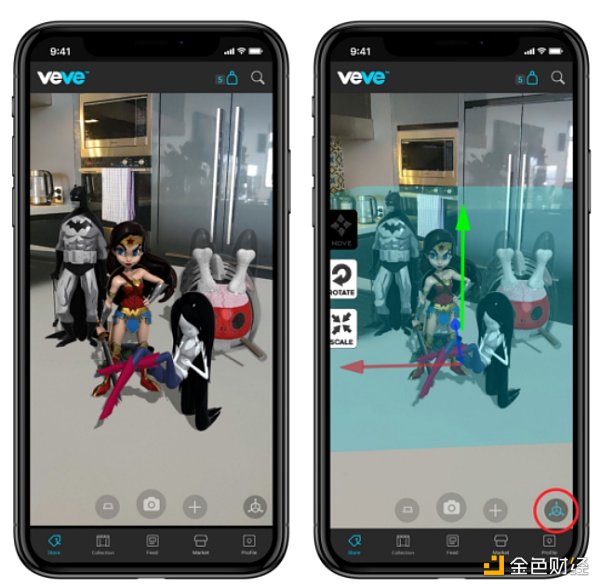

傳統IP大廠同樣選擇用WEB2.5的方式踏入WEB3,比如和一家數字藏品平台VEVE合作發行漫威系列NFT。

在VEVE,你需要輸入出生日期、性別和電子郵件;需要KYC;可以同時用法幣\Crypto 進行支付;自建二級交易市場;可以進行AR展示…… 雖然一點也不WEB3,但是極大地簡化了用戶參與的門檻,並且自成了一個NFT生態。

在遊戲領域,WEB2.5 項目的代表當屬傳奇四(Mir4),還是延續熱血傳奇的玩法,但是加入了區塊鏈、Crypto和NFT,建立了一套P2E機制,相當於WEB2的遊戲加上WEB3的資產類別。

儘管傳奇四倍受爭議,但是這並不妨礙其一經推出引爆市場,上線一天便創下韓國四大應用商店人氣排名第一的成績,讓母公司WeMade娛美德股價快速飆升3倍,創始人樸冠浩躋身韓國七大遊戲億萬富豪之一。

關於WEB3遊戲的形態一直是行業熱議的話題,Play和Fi有本質上的衝突,更加遊戲還是更加金融總要有一個取捨,一派認為真正成功的WEB3遊戲只能是Crypto Native,WEB2遊戲大廠做的WEB3遊戲最終只能是雙邊不討好,區塊鏈AAA大作會被證偽,WEB3遊戲應走出一條獨立的道路;

另一派則堅持遊戲的第一性是“好玩”,無論是NFT還是Crypto都是工具和手段,而不是最終目的,真正好玩的遊戲還是需要有專業積累的遊戲團隊來完成,並且需要向外尋找真正的“玩家”,而不是投資者。

針對這個話題,朋友簡單暢想了一下WEB2.5的遊戲。

WEB2.5的遊戲猜想

目前,GameFi的Fi(金融)屬性過重,遠超Game,本質原因是Web3遊戲盈利的商業模式不同,需要靠早期售賣NFT/FT來實現融資,獲得後續產品開發的資金,可一旦靠出售NFT賺得上億美元,團隊很可能失去打造真正好遊戲的動力。

Play to Earn將營銷費用前置,本質上是增加了網絡的負債,從經濟系統可持續發展的角度,需要持續向網絡輸血。

Web3裡的Gamefi玩家賺錢需求占主導,對經濟系統是吸血群體;

傳統Web2遊戲玩家是Play用戶,遊戲需求占主導,對經濟系統是供血群體。

只存在吸血而無供血的用戶群,使得Gamefi生命週期平均只有2-3月,Token價格登頂後延續時間不到一周,純粹是Ponzi模型。

目前GameFi淪為純ponzi的原因:表面是缺Web2用戶,深層次原因是缺優質產品供給,也就是,缺乏擁有自供血能力,不需要依賴代幣市場獲得開發資金的優質遊戲產品供給方。

為了實現原有遊戲產品的盈利目標和100%的合規,目前,能夠擔負開發高品質遊戲的工作室需要在“傳統遊戲的商業路徑”和“GameFi發幣的路徑”中做非此即彼的選擇。

目前,尾部工作室在傳統路徑下無法生存,更有意願用Gamefi來求生,對於在原本路徑下存活得很好的中高級工作室沒有足夠的動力開發WEB3 Game,畢竟要承擔合規風險以及大量機會成本。

那麼,是否可以讓傳統遊戲和GameFi的形態在一款遊戲里共存,而不是非此即彼,工作室不必放棄原有的盈利路徑呢?

比如,在一款包容性遊戲裡讓“Play/Game卷,Earn/Fi貪,NFT氪”三類用戶共存,形成一個健康的供血系統,再將過去100%歸中心化公司獲利的部分+NFT氪金用戶消費的盈利讓渡一部分給X2E用戶,發行渠道融合老方式和新方式,不斷破圈,同時可持續。

根據Folius Ventures 的圖譜,遊戲用戶分成了Crypto用戶和傳統遊戲用戶,Crypto用戶裡按價值流出程度又可以細分為打金用戶,投資型用戶等,傳統遊戲用戶裡可以按照價值投入程度細分為休閒玩家,重氪玩家等。

在這裡,我們簡單把玩家分為“Play/Game卷,X2E/Fi貪,NFT氪”三種:

NFT氪玩家,數量少,功能是消費/氪金,對系統輸血,借助Ponzi模型完成冷啟動,形成高價值NFT共識資產,技術角度要做到NFT資產悉數上鍊

Play卷玩家,數量多,功能是花費時間,對共識資產輸入共識,技術角度做到身份上鍊,卷王可以通過高技能獲得身份象徵的NFT,可以在多個Gamefi場景互通的身份等級,產品在商業模式,發行渠道和質量上和傳統遊戲基本一致;

X2E貪玩家,數量中等,Earn的是20標準的代幣,可選擇租賃氪金玩家的NFT來玩,門檻低,技術角度做到獎勵貨幣上鍊,產品角度模仿Stepn擁有內置賬戶體系和鏈上錢包地址。

資產也可以分為“打金資產FT,共識資產NFT”兩種,這兩種資產的價值和運作方式大有不同:

Opensea的優點是資產定位明確,有藍籌NFT等共識資產產品,比如Yuga labs這種ETH上的頭像NFT作為共識資產可以凝聚高價值,但能承載IP的產品和應用場景暫時較少,用戶暫時較少但都具備高價值;

Stepn的問題是沒有形成可以凝聚價值的“共識資產”NFT,鞋子沒有成為具備長期收藏價值的類似BAYC的資產,但“打金資產+X2E模式”對於如何用增長引擎捲進來“打金用戶”很有借鑒意義,圈外普通用戶容易上手。

如Web2的遊戲從業朋友所說,“目前傳統遊戲開發商最期待區塊鏈帶來的:第一層是資產生成和交易的透明性,也就是用戶享有資產所有權,實現去中心化;第二層是NFT價值和稀缺性,這裡去中心化的價值就是未來的商業模式是以用戶為本,以NFT為核心。”

如果可以實現上述商業模式和用戶分層,在發行渠道上可以融合傳統遊戲買量/發行手段,理論上,通過傳統廣告投放手段可以獲取“NFT氪和Play卷”用戶,他們和藏家/遊戲道具和遊戲玩家高度重合,Web3項目通過空投等方式可以獲得“X2E貪”用戶。

當然,以上僅是一些淺顯且不成熟的想法。

總結起來,WEB2.5是WEB2通往WEB3的中間站,是一次妥協,也是一種進步。

對於B端而言,他們需要一個快速且低成本通往WEB3的通道,並且發揮出自己在WEB2積累的產品和IP優勢。

對於C端而言,他們需要一個更友好,門檻更低的前端,從而快速獲得WEB3的資產或者相關的體驗。

這一切的根源還是來自於WEB3資產與基礎設施發展階段的不適配,當WEB3的基礎設施足以支撐大規模的消費級應用,或許WEB2.5終將被扔進歷史垃圾桶。

但在當下,WEB2.5仍然值得關注,有人,才有財富。

參考資料:《Web2.5遊戲的一點思考》@miseswei

展開全文打開碳鏈價值APP 查看更多精彩資訊