撰寫:Alf

編譯:TechFlow intern

Powell (鮑威爾)加息75個基點,但納斯達克和比特幣卻在大漲。

這到底是怎麼回事?

雖然我不認同這裡正在展開的市場敘事,但讓我試著解釋一下,為什麼我們正在目睹這樣的反彈。

儘管公開承認經濟增長正在走軟,但美聯儲還是一致決定加息75個基點——這一切都是因為通脹、通脹和通脹。但是,只有當鮑威爾繼續說以下的話時,市場才最終開始反彈:

”我們現在的水平與我們對中性利率的估計大體一致,在我們的加息週期提前到現在之後,我們今後將更加依賴數據。 ”

讓我們來看看為什麼這一點為什麼跟反彈如此相關。

中性利率是經濟發揮其潛力的現行利率——不會過熱或過冷。隨著這次加息75個基點,美聯儲剛剛達到其對中性利率的預估——從現在開始,他們不再使經濟過熱。

但這也意味著從這裡開始的任何加息都將使美聯儲處於一個積極的限制性領域。債券市場知道,每次美聯儲采取限制措施時,他們就會打破一些東西,所以鮑威爾被問到了幾個非常重要的問題:

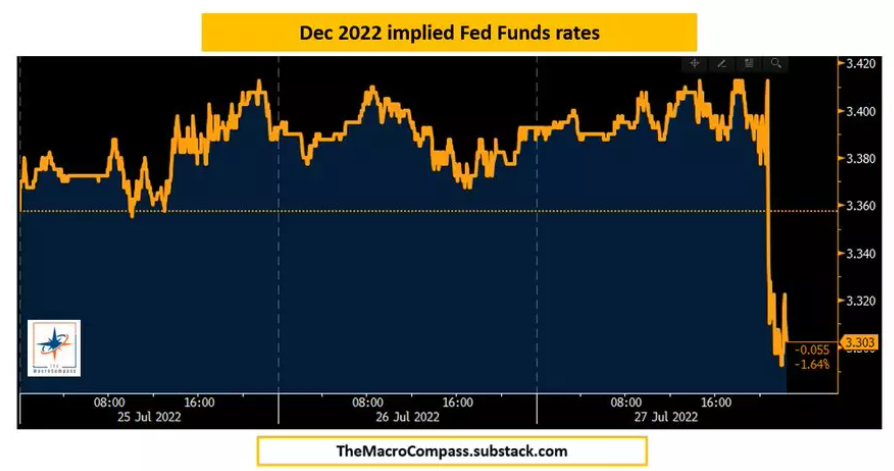

債券市場定價如何? (2023年削減70多個基點)

金融條件如何? (債券和股票反彈,金融條件更寬鬆)

前瞻指引呢?

跟反彈有什麼關係?

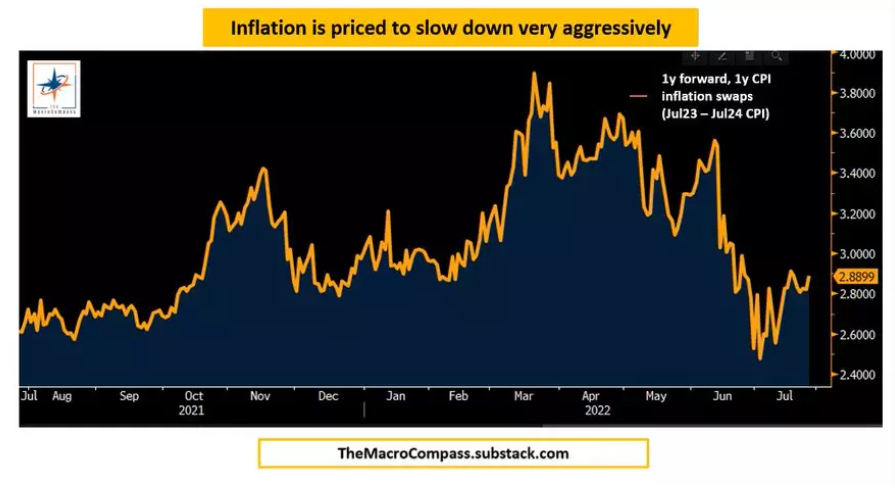

這一切都源於債券市場在過去幾個月中對通貨膨脹形成的非常強烈的看法:它將會下降,而且速度非常快。在23 年7 月至24 年7 月之間,CPI 的定價約為2.9% = PCE ~ 2.5%,基本上達到了目標。

誰會在這種市場條件下表現出色?

納斯達克和加密貨幣。如果美聯儲不再自動強制收緊金融條件,實際收益率實際上將再次開始下降。

當實際收益率下降時,估值密集型和風險情緒驅動的資產類別表現出色。這是因為擁有現金美元的邊際回報變得不那麼有吸引力,追逐風險資產的動力更大:股指和BTC 。

我認為這輪反彈還有餘力嗎?

我可以合理地解釋FOMC 後的上漲,但沒有前瞻性指導,一個非常非常不穩定的美聯儲擺在我們面前。一個小的鷹派發言,它就會消失。你必須在此處計入一些額外的風險溢價,而不是減少!

最後,債券市場透露什麼?

從現在到12月,債券市場對加息規模進行了一些猜測:

9月50個基點

11月25個基點

12月25個基點

2023年50個基點

當然,美聯儲鷹派可能會使得這個數字更高 。

但這也意味著未來增長曲線會更陡峭,因為長期增長的前景不會被一個過度激進的美聯儲消滅掉。就投資組合而言,這次FOMC 並沒有真正改變我的評估,所以我的長期投資組合為:

- 做多10年以上的債券

- 大量的美元現金流配置

- 投機性風險資產的倉位保持最低

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:深潮TechFlow