前言

關於2022年熊市的一個明確主題就是對各領域加密貨幣基本面的關注與日俱增,尤其是DeFi。

隨著價格下降,無節制的開銷習慣加之可持續業務模式的缺失成為大家關心的問題。儘管很多DeFi藍籌協議因營收能力大獲讚賞,但並沒有很多人關注它們是否真的在賺錢。

讓我們來看看6個市場領先藍籌協議過去6個月的盈利情況,深入研究更廣泛的影響,它們分別是Uniswap、Aave、Compound、Maker、Maple以及Lido。

定義盈利能力

在開始我們的分析之前,有必要對一個協議是否盈利進行清晰的界定,我們對盈利能力缺少明確共識。

雖然所有DeFi協議產生收益用以補償因其導致的風險給參與者帶來的損失,例如出借方和流動性提供者,但這些收益中協議自身捕獲的價值少之又少,無一例外。

而且,通常幾無關於產生這筆收益最初成本的討論。在很多業務模式中,協議“需要先花錢再賺錢。”最大最普遍的業務支出要屬代幣分發,無論是哪個領域的業務。

代幣是可用來激勵各類行為用戶的有力工具,在DeFi中被最廣泛應用於激勵流動性挖礦的使用。

我們的分析也會時刻留心這些觀念,我們將使用通過談論搏擊俱樂部“比較各DEX盈利能力”一文中提出的盈利能力定義。

文中,作者將盈利能力(淨收入)定義如下:淨收入=協議收入-分發

作者所指協議收入把對代幣持有者產生的費用納入考量範圍,而我們將擴展這一定義,包含所有DAO收入,無論是積累原生國庫的代幣持有者收入,還是用於其他目的的收入。

分發是指諸如通過流動性挖礦或推廣計劃等向協議內參與者分發的代幣。此定義不包含團隊或投資者代幣解鎖。

儘管沒有涵蓋所有運營開銷,例如補償金,但這個定義能讓我們很好理解某個特定DAO運行協議的盈利情況。

盈利率

看淨收入的同時,我們還會涵蓋盈利率。盈利率是一個有價值的指標,能讓我們看到各協議捕獲其產生總收入部分價值的效率,允許對盈利能力進行更細微的比較。

我們將用到兩個比率,那就是“協議利潤率”和“利潤率”

協議利潤率用來衡量協議的收入率,或者說,產生的總收入中有多大佔比流向了DAO。協議利潤率通過協議收入除以總收入計算得出。

結果表

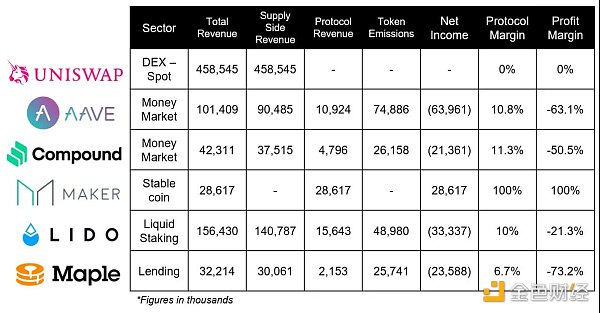

**過去6個月的指標(1月27日-7月27日)**

盈利的協議

Maker

Maker協議收入

Maker通過向借款人收取利息(稱為穩定費)以及通過從協議結算中分成來產生收益。

在這6個月的時期裡,此協議產生總收入達2861萬美元,全部流向DAO。因為Maker沒有代幣分發,這使得協議利潤率和利潤率都高達100%。儘管如此,值得一提的是Maker和其他DAO都在關注自己的運營開銷,儘管該協議在這段時間裡保持著盈利。

不盈利的協議

Aave

Aave協議收入

Aave通過抽取向平台出借人支付利息的提成產生收益。

過去6個月以來,Aave產生了1億零141萬美元總收益,其中9048萬美元支付給了出借人(供應端收益),1092萬美元流向了協議。使其協議利潤率達10.8%。

然而,Aave花費了7489萬美元進行代幣分髮用以激勵用戶,讓協議損失了6396萬美元。

Compound

Compound協議收入

Compound協議收入

Compound通過抽取向出借人支付利息的提成產生收益(儘管當前被用來緩衝協議儲備)。

Compound產生的收入為4231萬美元,其中480萬美元流向協議。協議利潤率達11.3%——比在Aave上的主要競爭對手高出0.5個百分點。

儘管有較高利潤率,Compound過去6個月仍然損失2136萬美元(雖然比Aave損失小)。

Maple Finance

Maple Finance協議收入

Maple產生的收益來源於流動性池代表所發行貸款的貸款發放費,流動性池代表是管理平台流動性池的實體。當前,費用為0.99%,其中0.66%流向協議(由DAO國庫和xMPL質押者平分),其餘的0.33%流向流動性池代表。

過去6個月Maple產生了215萬美元的協議收入,同時花費2574萬美元用於MPL激勵以鼓勵用戶在各個不同的流動性池裡存款,這便讓Maple在這階段損失了2358萬美元。

Lido Finance

Lido協議收入

Lido協議收入

Lido通過抽取Beacon鏈上驗證者賺取的質押獎勵的10%作為提成產生收入。

Lido在這方面產生的協議收入達1564萬美元,但通過激勵在Curve、Balancer等交易所上的流動性,以及通過Voitum行賄和協議推廣計劃,共分發了4898萬美元的LDO。

也就是說,Lido在此期間損失達3334萬美元。

潛在的可盈利協議

Uniswap

Uniswap供應端收入

Uniswap供應端收入

Uniswap過去6個月為流動性提供者帶來了4億5850萬美元的收入。然而,沒有流向協議的收入,因為Uniswap還沒有打開“費用開關”,費用開關開啟後,DAO會賺取流動性池LP費用的10%-25%。

費用開關對Uniswap的流動性有何影響尚未可知,縮減流動性提供者的費用可能導致他們遷移到其他平台。這樣可能有損交易執行,減少在競爭激烈的DEX交易所的交易體量。

Uniswap的可取之處在於它過去6個月來在代幣分發上的花費為零,這讓它很可能成為可盈利的協議,條件是須將費用開關打開。

總結

我們可以看到,基於我們的定義,MakerDAO是6個協議中唯一一個盈利的。

這是可以理解的。絕大多數早期創業項目都是沒有盈利的——DeFi協議當然也算早期項目。

實際上,上述協議和其他眾多協議只是簡單追隨Web2的劇本,為了支持增長而虧損運營,這是一個經各類創業項目和公司證明非常成功的策略。

儘管如此,發行代幣當然是一個從根本上說不可持續的策略。錢不是無窮無盡的,流動性挖礦計劃具有高度的自反性,由於所發行代幣被賦予賣出壓力,計劃存續時間越長,其效力和效能就越弱。此外,所發行代幣的賣出壓力常常剝奪協議自我投資的能力,DAO國庫常集中在協議的原生代幣中。

也許比起盈利能力的缺失,這些藍籌協議更讓人擔憂的是它們極其狹小的利潤空間。

例如,Aave、Compound及Maple這樣的出借方協議利潤率分別只有10.8%、11.3%和6.7%。 Lido在流動性質押領域佔89.9%的市場份額,其協議利潤率只有10%。

鑑於DeFi扼喉式的激烈競爭態勢,這些協議不可能真正提高利潤空間,否則它們就會將自己置於把市場份額拱手讓人的風險,或者被fork。

這些協議若要獲得盈利能力,真正的解決方案也許是跳出固有思維模式,創造更高收益利潤流。

這麼做當然具有挑戰性,我們看到DAO在這條路上初露端倪,例如Aave發行了自己的GHO穩定幣,和Maker的業務模式類似(Maker有讓其自豪的高利潤率,迄今為止不需依賴代幣激勵)。

原文鏈接:https://newsletter.banklesshq.com/p/which-defi-protocols-are-profitable