來源| CB Insights-2022 Q2 報告

編譯| 白澤研究院

2022 Q2 Crypto VC 狀態:

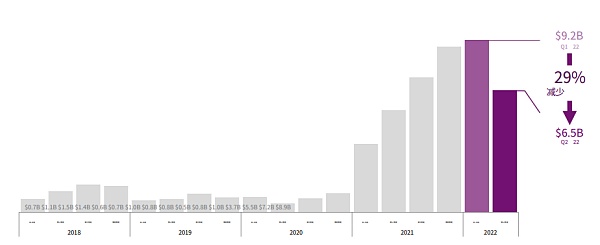

全球Crypto 投資資金下降。區塊鏈風險投資降至65 億美元,這是2 年來的第一次環比下降。由於宏觀經濟壓力以及對加密貨幣估值和穩定幣的擔憂,投資者縮減了對加密貨幣的投資。

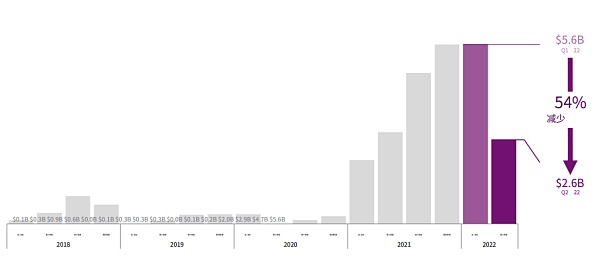

億級巨額融資減少。 1 億美元以上巨額融資的總額降至26 億美元,不到上一季度(創紀錄)總額的一半,並且巨額融資輪次數(16 次)也有所下降。這表明由於加密貨幣市場的“寒冬”和近期價格波動,投資者更加謹慎。

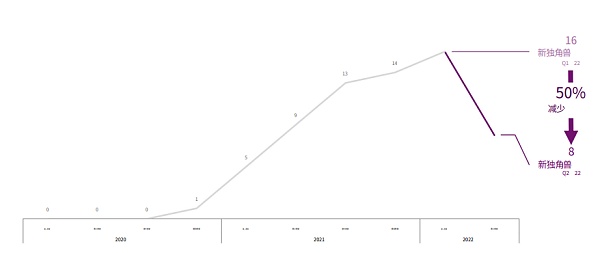

Crypto 獨角獸企業的誕生減半。本季度Crypto 獨角獸企業誕生了8 個,只有上個季度的創紀錄高點(16 個) 的一半,其中最有價值的是位於塞舌爾的加密貨幣交易平台KuCoin,估值為100 億美元,而新獨角獸企業中有一半是Web3 初創公司。

NFT、遊戲、元宇宙的未來可能更加艱難。儘管NFT、遊戲和元宇宙類別的項目融資數量環比下降,但它們仍然吸引了150 多筆投資。然而,這些類別的項目在未來可能會面臨更加艱難的道路。 NFT 交易量下降,遊戲和元宇宙將面臨來自大型科技公司的激烈競爭。

2022 Q2 Crypto VC 格局:

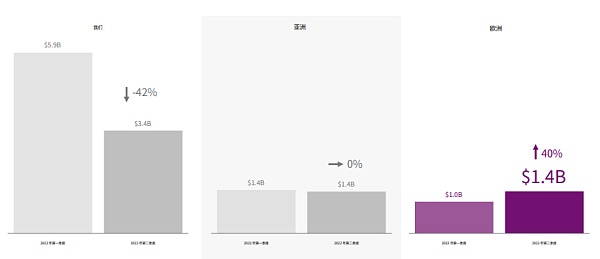

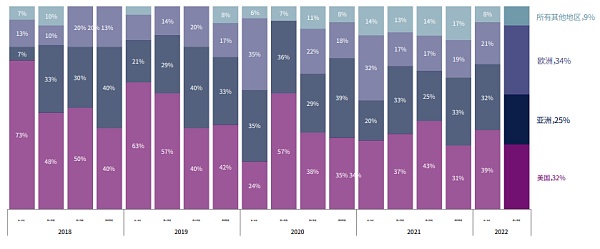

歐洲的Crypto 投資增長。歐洲是唯一一個Crypto 風險投資規模增長的地區。它在2022 年第二季度以14 億美元的投資額與亞洲並列,但落後於美國的34 億美元。歐洲前10 大Crypto 投資中有6 筆屬於Web3(例如NEAR Protocol、 Msquared),3 筆屬於機構託管加密貨幣解決方案(例如Elwood Technologies、 Coinhouse)。

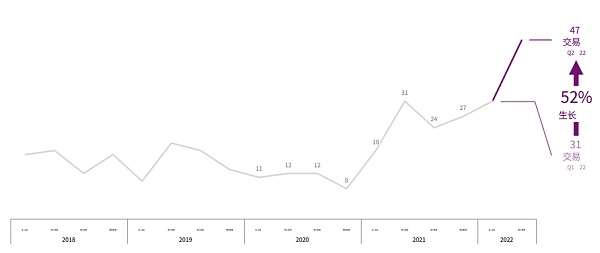

區塊鏈基礎設施增長。區塊鏈基礎設施是本季度唯一獲得更多投資的類別,達到47 筆的新高,其中最大的一筆交易是總額為3.5 億美元的NEAR 協議C 輪融資。

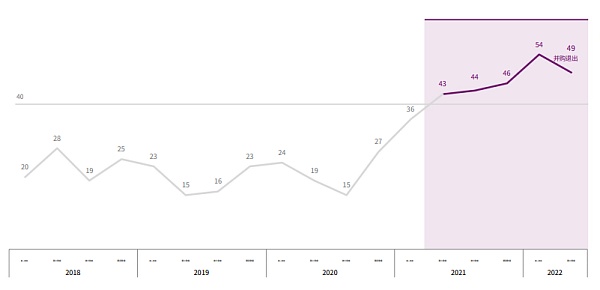

有40 家以上的Crypto 公司併購退出(M&A exits),創歷史記錄。隨著幾家著名的CeFi(集中式金融平台)申請破產,Binance 和FTX 等巨頭正試圖以折扣價收購這些公司。此外,其他公司,如Bolt、Robinhood 和eBay,也在本季度收購了至少⼀家Crypto 或NFT 公司。

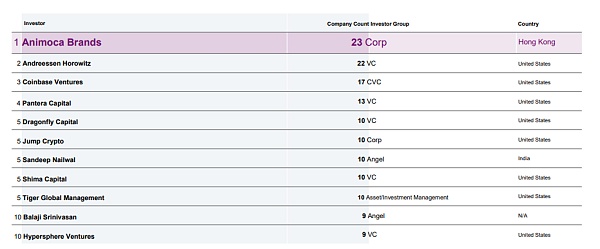

Animoca Brands 是第一大投資者。 Animoca Brands 依舊是最活躍的投資者(連續三季度),儘管其投資數量也環比下降。此外,本季度,最活躍的10 位投資者(包括a16z 和Coinbase)參與的投資數量減少了24%。

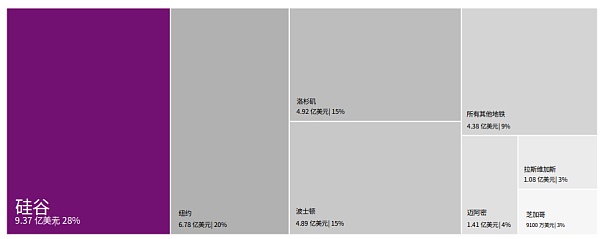

矽谷超過紐約,成為美國Crypto 投資的主力軍。矽谷是本季度美國Crypto 融資的第⼀大地點,投資總額為9.37 億美元,其中,最大的投資來自機構加密交易平台FalconX(1.5 億美元)和NFT 市場Magic Eden(1.3 億美元)。矽谷在本季度超過了紐約(6.78 億美元),後者在之前連續8 個季度都保持著領先。

圖解:

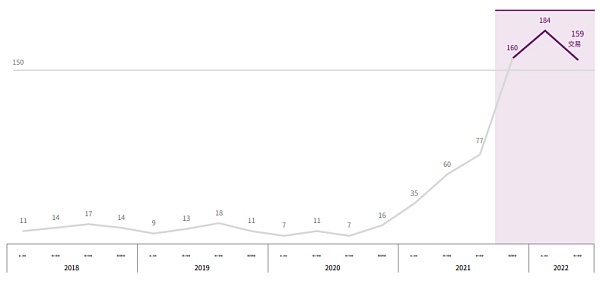

1、全球Crypto 資金兩年來首次減少。

2、1 億美元以上巨額融資的總額減少。

3、本季度,新晉Crypto 獨角獸企業數量減半。

4、 NFT、遊戲和元宇宙類別連續三個季度吸引了超過150 筆投資。

5、來自歐洲的Crypto 投資資金大幅增長。

6、對於區塊鏈基礎設施的投資數量創下歷史新高。

7、Crypto 的併購退出在本季度高達49 家,創下歷史新高。

8、Animoca Brands 連續三個季度成為最大的投資者。

9、矽谷成為本季度美國Crypto 投資的第⼀大地點,超越紐約。

Crypto 投資趨勢

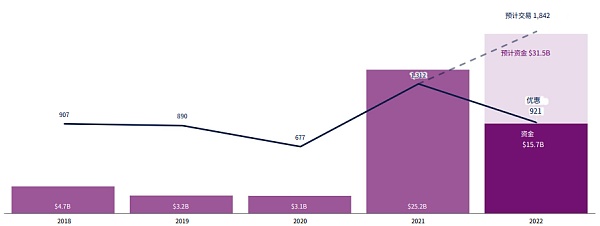

10、2022 年全球Crypto 融資可能會創下歷史新高。

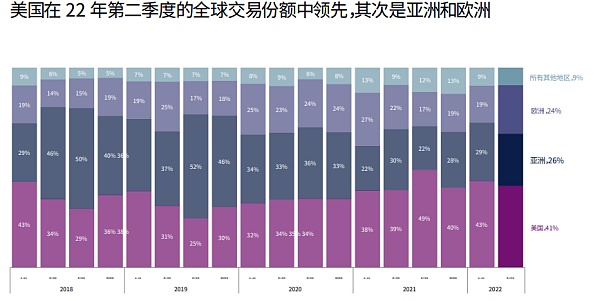

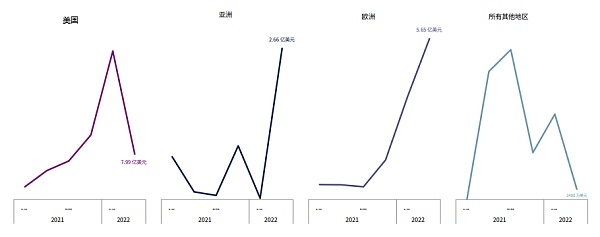

11、美國在本季度Crypto 投資中領先,其次是亞洲地區和歐洲地區。

12、VCs 在本季度Crypto 投資中仍然領先。

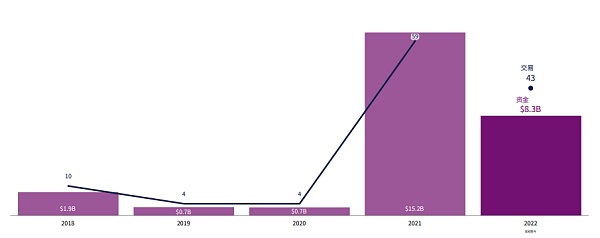

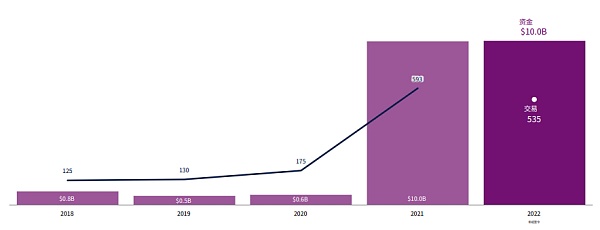

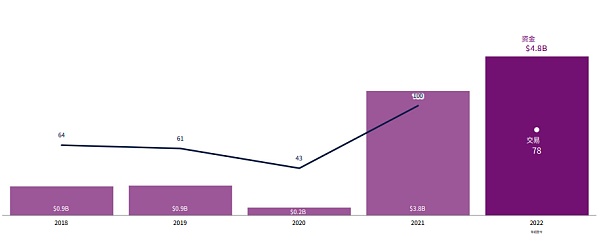

13、半年43 筆投資,2022 年全年超過1 億美元的巨額融資輪次可能會創下歷史新高。

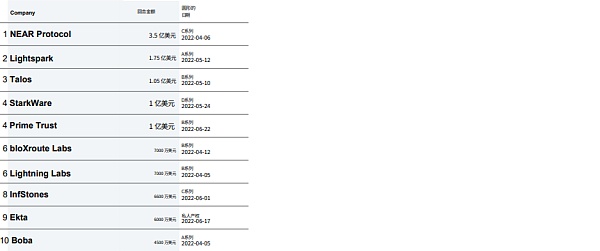

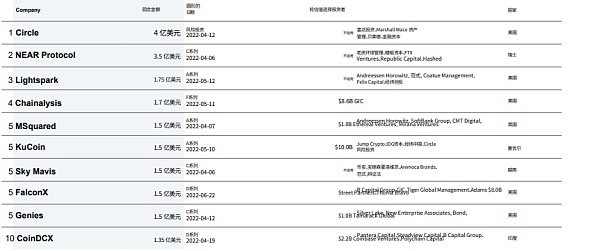

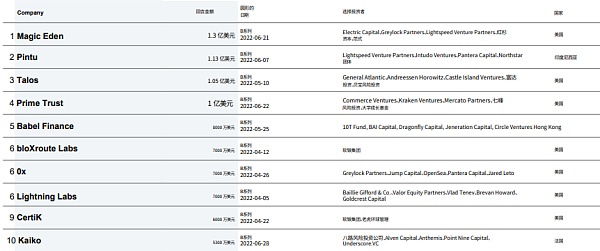

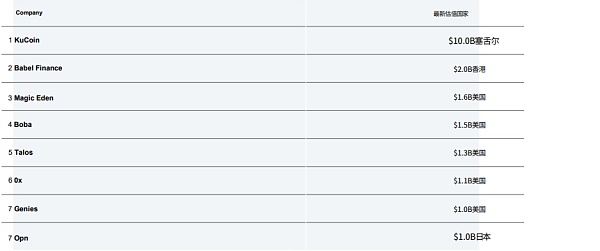

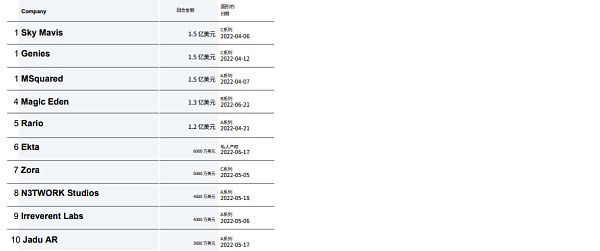

14、2022 年第二季度的頂級「獨角獸」融資:

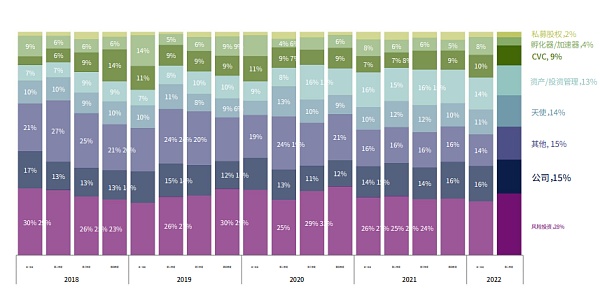

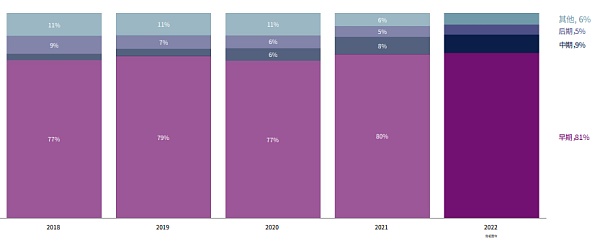

15、對Crypto 項目/公司的早期投資仍占主導地位。

16、2022 年第二季度的頂級「獨角獸」種子輪

17、2022 年第二季度的頂級「獨角獸」A 輪融資

18、2022 年第二季度的頂級「獨角獸」B 輪融資

19、2022 年第二季度的頂級「獨角獸」C 輪融資

Crypto 獨角獸企業

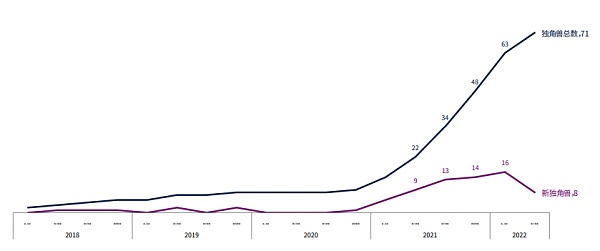

20、2022 年第二季度新晉獨角獸企業減半,總數達到71 個。

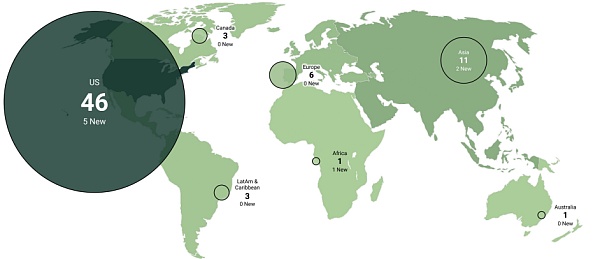

21、美國擁有46 家獨角獸企業,佔總數的65%,包括5 家新晉獨角獸企業。

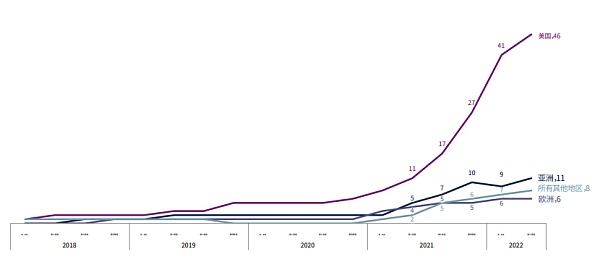

22、位於美國的獨角獸企業數量遙遙領先,其次是亞洲地區。

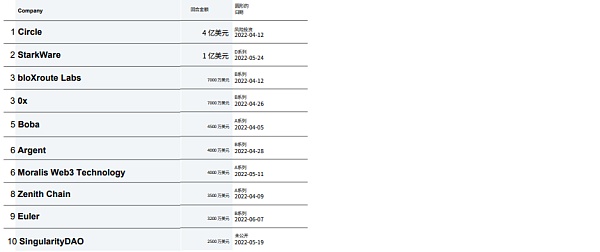

23、2022 年第二季度的頂級「新晉獨角獸」

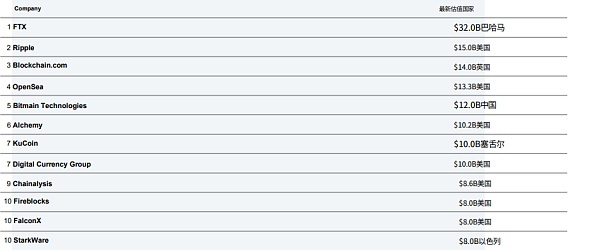

24、2022 年第二季度估值最高的「獨角獸」

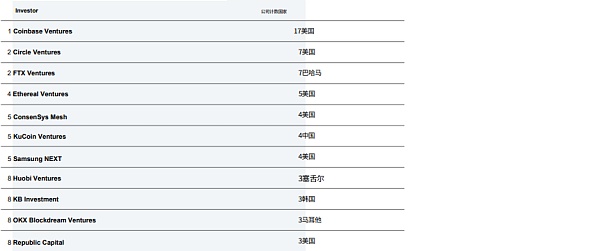

25、2022 年第二季度按照投資數量劃分的頂級VC

26、2022 年第二季度按照投資數量劃分的頂級CVC(Crypto 業內VC)

Web3

27、2022 年上半年投資於Web3 初創公司的資金已經與2021 全年的資金總額相同。

27、在經歷了6 個季度的連續增長後,2022 年第二季度,Web3 類別的資金和投資筆數都在減少。

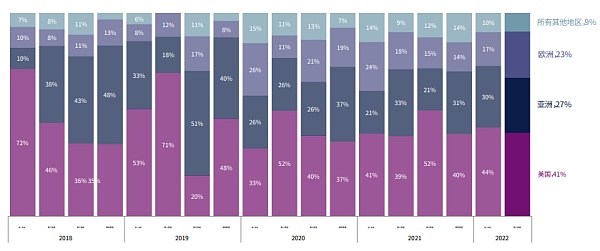

28、美國在Web3 全球投資份額中領先,其次是亞洲地區。

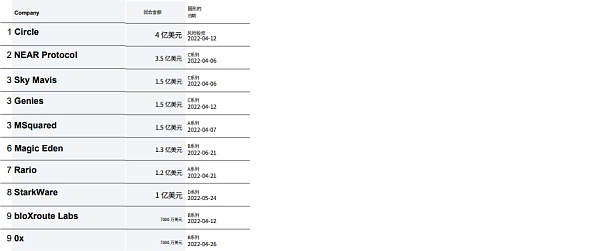

29、2022 年第二季度的頂級「Web3」融資

NFT、遊戲和元宇宙

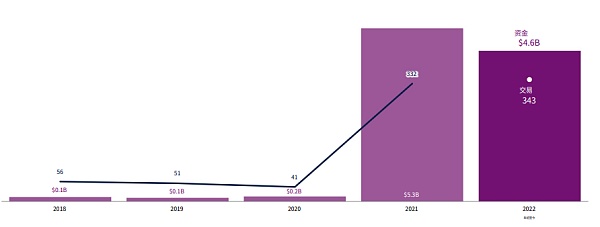

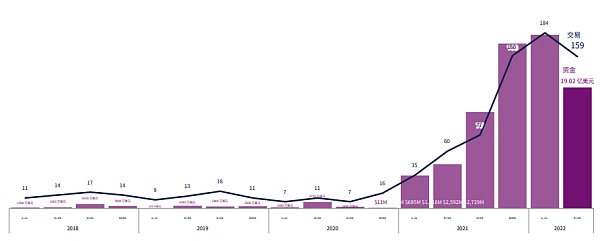

30、2022 年年初至今對NFT、遊戲和元宇宙這三個類別的投資筆數已經超過2021 全年總數。

31、但是投資於這三個類別的資金量有所減少。

32、2022 年第二季度的頂級「NFT、遊戲和元宇宙」融資

DeFi

33、對於DeFi 的投資資金有望創下歷史新高

34、歐洲地區在DeFi 全球投資份額中領先,超越美國。

35、2022 年第二季度的頂級「DeFi」融資

區塊鏈基礎設施

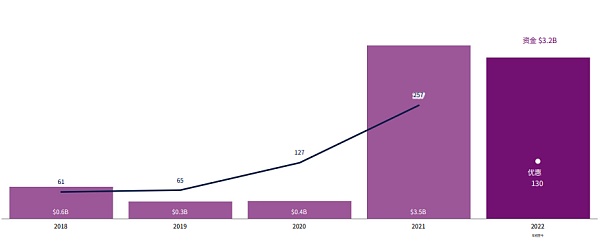

36、對於區塊鏈基礎設施的投資規模已經超過2021 全年的總額。

37、本季度亞洲地區和歐洲地區對於區塊鏈基礎設施的投資增長強勁。

38、2022 年第二季度的頂級「區塊鏈基礎設施」融資