來源:DappRadar報告

穩定幣是加密生態系統中最重要的組成部分之一。

穩定幣市場在過去兩年中顯著增長,這類代幣依靠不同的方法來維持相對於一種或多種貨幣或其他資產(包括加密資產)的穩定價值。穩定幣市值在其鼎盛時期超過1600 億美元,目前為1428.2 億美元。

2022 年,波動的市場行情導致投資者從其他代幣中撤出,Terra (LUNA) 的崩盤和隨之而來的流動性危機而導致大量價值轉移到穩定幣中,穩定幣的重要性進一步被強化。最近,圍繞 Tornado Cash 的新聞和法律行動更將穩定幣置於輿論中心。

關鍵要點

-

兩年時間,穩定幣總供應量增長816%,達到1428.2 億美元

-

Tether (USDT) 是交易量第二大的加密貨幣(約佔BTC 日交易量的60%),今年早些時候進入市值排名前10 的加密資產

-

自2020 年以來,Tether(USDT)的主導地位下降了44%

-

AAVE 正在推出一種去中心化、算法化、可產生收益的穩定幣GHO,其作用是增強其借貸協議

-

USDC 發行方 Circle 和USDT 發行方Tether 宣布支持以太坊合併;MarkerDAO (DAI) 和 Grayscale 表示擔憂

穩定幣:是什麼、市值有多大?

穩定幣是存儲在分佈式賬本技術(DLT,通常是區塊鏈) 上的數字貨幣,與參考價值掛鉤。絕大多數現有的穩定幣都與美元掛鉤,但穩定幣也可能與其他法幣、貨幣籃子、加密貨幣或黃金等商品掛鉤。

穩定幣在兩個關鍵方面不同於普通的數字貨幣(例如電子銀行存款賬戶)。首先,穩定幣受到加密保護。這使用戶能夠非常快速地結算交易,而無需經受雙花或第三方攻擊。這還可以在公共區塊鏈上實現每天24 小時、每週7 天、每年365 天的交易。

其次,穩定幣通常基於提供服務可組合性的可編程DLT 標準。從這個意義上說,“可組合性”是指穩定幣作為獨立構建塊運行的能力,與智能合約(自執行可編程合約)交互以產生支付和其他金融服務。這兩個基本特徵允許在金融和非金融領域進行創新,並成為現有穩定幣用例的基礎。

穩定幣的使用量猛增

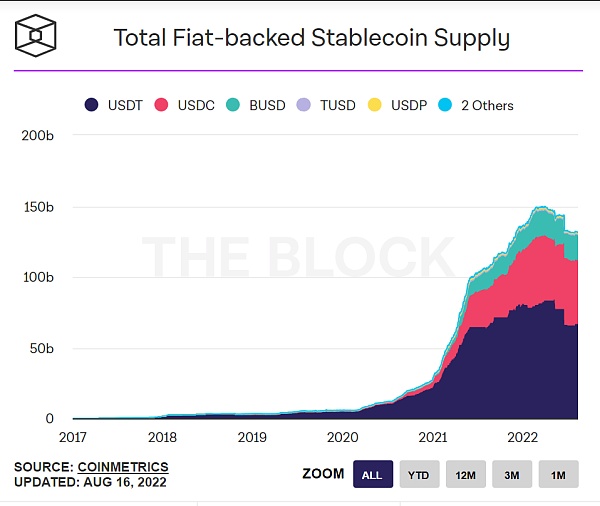

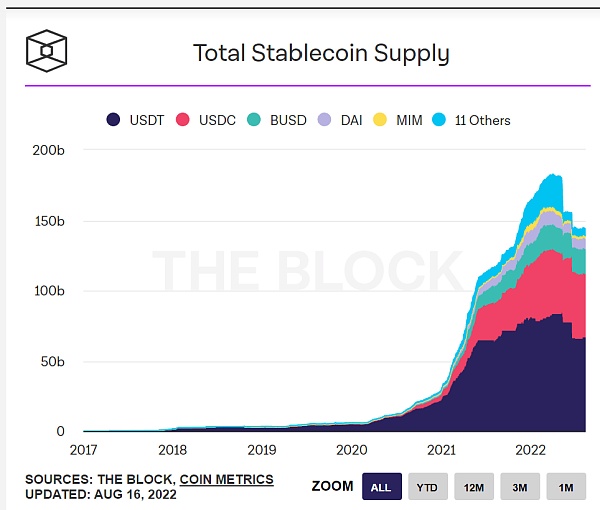

自2020 年以來,記錄在Ethereum、BNB Chain 和 Polygon 等公共區塊鏈上的穩定幣的使用量顯著增加。 2022 年8 月17 日,最大的與FIAT 掛鉤的公共穩定幣的流通量約為1320 億美元。兩年內,流通量增長了880%。然而,在Terra LUNA 崩盤後僅四個月,穩定幣的流通供應量就暴跌了10%(149.4 億美元)。

從穩定幣的總供應量來看,我們可以觀察到92.42% 的價值由法幣支持的穩定幣代表,目前為1428.2 億美元,自2020 年8 月以來增長了816%。在9 日Terra Luna 崩盤之後5 月,短短五天內,總供應量減少了14.6%(263.5 億美元)。 6 月份,當加密貨幣公司 Celsius 宣布凍結提款時,它繼續下跌7%(113.4 億美元)。

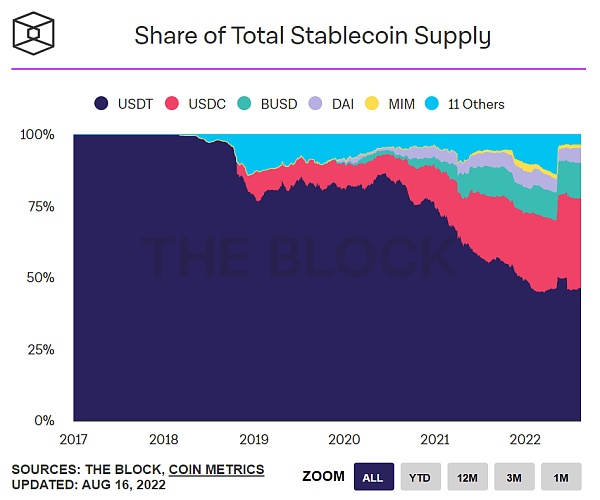

在穩定幣的主導地位方面,Tether USDT 以46.65% 的市場份額領先,其次是USDC,市場份額為31.41%,BUSD 為12.57%,DAI 為5.09%,其他為4.28%。

需要注意的是,2020 年8 月,Tether(USDT)的主導地位為83.76%,兩年內下降了44%。另一方面,自2020 年8 月以來,BUSD 和USDC 的主導地位分別增加了845% 和298%。

在上圖中,我們可以觀察到當Terra 崩潰時,三大穩定幣的主導地位如何增加。然而,當Celsius 宣布凍結提款時,Tether 損失了5%(120 億美元)。發生這種情況主要是因為Tether 被稱為藉貸加密公司的早期投資者,在2020 年向借貸平台貢獻了1000 萬美元的股權投資。此外,據報導,第二年,也就是2021 年,Celsius 用比特幣從Tether 借了10 億美元( BTC)作為抵押品。

需要注意的是,Tether 發表聲明解釋說,其對Celsius 的投資組合與USDT 的健康和支持無關。

是什麼讓穩定幣錨定? UST 和aUSD 的經驗教訓

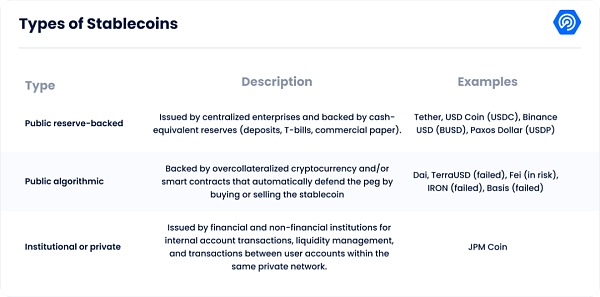

任何穩定幣表現的最重要指標是資產將其與參考價值掛鉤的程度。如上表所示,穩定幣可以從不同的角度進行分類,每種類型都有自己的缺點。

目前,儲備支持的穩定幣不穩定的主要原因是投資者從發行人撤資的風險和二級市場的價格波動,穩定幣的儲備足夠安全和值得信賴是第一要務。

如果穩定幣持有者開始懷疑穩定幣的支持,它可能會導致錨定波動。由於穩定幣儲備被拋售以滿足贖回需求,對穩定幣的擠兌增加了溢出到其他資產類別的風險。

通過使用可互操作的智能合約,穩定幣波動也可能損害依賴穩定幣的市場和服務。

第二種錨定不穩定性可能發生在公共儲備支持的穩定幣上。在這種情況下,二級市場的供需矛盾。由於這些穩定幣在中心化和去中心化交易所交易,它們可能會受到需求突然變化的影響。

這可能會導致他們的錨定暫時中斷,直到穩定幣發行方改變供應。尤其是當市場不穩定時,投資者急於將他們的投機資產轉變為穩定幣,在基於公共區塊鏈的市場上充當價值存儲。隨著發行方改變供應,主要公共儲備支持的穩定幣的價格通常會在短時間內上漲。

由算法模型支持的第二種穩定幣似乎是一種風險更大的方法。一個例子是Terra 的舊UST,社區對其穩定幣的價格進行監管。

例如,如果UST 價格跌至0.99 美元,LUNA 持有者可以用價值1 美元的UST 換取價值1 美元的LUNA 並獲得套利差價。因此,LUNA 依靠其客戶來套利差價並維持價格穩定。要使該系統成功,需要大量能夠吸收市場向他們投擲的任何數量的UST。

由於當8400 萬美元的UST 拋售到市場上時,UST 沒有以實際價值作為抵押,因此治理缺乏購買力來快速套利差價。在那一刻,套利利用開始讓整個系統崩潰,也被稱為死亡螺旋。

在此期間,一個UST 的價格已經是0.8 美元。這意味著任何為了生產LUNA 代幣而銷毀UST 的人將獲得0.20 美元。人們繼續使用這種套利方法,直到LUNA 和UST 幾乎失去所有價值。

算法穩定幣波動的另一個例子是 Acala 的原生穩定幣aUSD。然而,aUSD 的案例是由於其中一個流動性池中的“錯誤配置”被利用而引起的。一旦攻擊者利用該漏洞,穩定幣的大規模鑄造導致其價值崩潰。

該網絡迅速恢復,銷毀了16 個錢包地址擁有的12.9 億aUSD 代幣,這些代幣與Acala 新宣布的 iBTC/aUSD 流動性池智能合約黑客事件有關。據CoinGecko 稱,Acala 社區於8 月16 日對該銷毀計劃進行了投票,這幫助aUSD 迅速恢復了與美元的掛鉤,目前交易價格為0.89 美元。

雖然加密貨幣市場波動對穩定幣的現狀產生了重大影響,但最近圍繞Tornado Cash 發生的事件可能對穩定幣的未來產生最終影響。

Tornado Cash 揭開 MakerDAO 的致命弱點

美國財政部於2022 年8 月7 日對Tornado Cash 實施制裁,理由是其涉嫌幫助朝鮮黑客(推測為Lazarus Group)洗錢價值數十億美元的被盜加密貨幣。負責實施制裁的監管部門美國財政部外國資產控制辦公室(OFAC)已經核實了這一消息,阻止美國加密用戶和公司與該系統打交道。

OFAC 列表包括與Tornado Cash 直接相關的地址,例如其多個混合池。它還引用了加密贈款計劃 Gitcoin 用於接受捐款的Tornado Cash 賬戶,其中最大的一筆來自於2 月份造成3750 萬美元Iron Bank 違規事件的黑客。

將地址添加到OFAC 列表會阻止所有者發送或接收USDC。過去,包括Circle 和Tether 在內的大多數中心化穩定幣發行方都禁止了惡意個人。

這一次,隨著美國財政部對Tornado Cash 的新處罰為公眾所知,Circle 很快將45 個以太坊地址列入黑名單。據報導,UniSwap、Aave、Balancer 和 dYdX 等領先的 DeFi 協議也採用了這種錢包否決方法,這些協議已經阻止了被列入黑名單的用戶。

Tornado Cash 的行動無疑將影響下一波監管。然而,本報告將重點關注對MakerDAO 及其穩定幣DAI 的潛在影響,後者是業內最去中心化的穩定幣產品之一。 DAI 是第四大穩定幣,流通量為70 億美元,其穩定機制依賴於USDC。

鑑於此,MakerDAO 可能面臨生存危機。該系統將自己宣傳為任何人都可以使用的“公正”和“去中心化”穩定幣,它已變得依賴USDC 來維持其與美元掛鉤的價格。

所有DAI 的一半最初是由USDC 存款創建的,但今天MakerDAO 以大約三分之一的USDC 支持其穩定幣。過去,DAI 受益於USDC,在這一年的市場動盪中證明非常穩定。

然而,該協議對USDC 的敏感性超出了中心化金庫,穩定幣的穩定性由價格穩定模塊(PSM)維護。

顧名思義,PSM 有助於將DAI 的價格與美元掛鉤,尤其是在供不應求的情況下。 DAI 僅在向系統進行超額抵押存款時創建;如果許多人想要DAI 代幣但沒有足夠的抵押品,供應緊縮可能會導致DAI 的價格上漲超過計劃的1 美元。

MakerDAO 的答案是PSM,它允許USDC 持有者以美元匯率將他們的代幣兌換成“昂貴”的DAI。當DAI 的價格超過1 美元時,它提供了一個即時且可能有利可圖的套利機會,這將促使DAI 的價格與USDC 持平。任何人都可以將USDC 轉移到MakerDAO 的PSM,之後代幣正式由MakerDAO 保管。

MakerDAO 社區成員已開始製定“應急策略”,以防暫停影響其“核心”錢包。

以太坊的“合併”會影響穩定幣的穩定性嗎?

穩定幣是DeFi 運作的核心,因為它們經常用於DeFi 市場以促進交易或作為藉貸的抵押品。例如,穩定幣通常在所謂的“自動做市商”(AMM)中使用。

AMM 旨在為尋求實現交易的其他人創造流動性。再舉一個例子,穩定幣經常被“鎖定”在DeFi 中,以從其他人在槓桿交易或其他交易中藉入穩定幣所支付的利息中獲取收益。

儘管未經驗證,但衡量DeFi 參與規模的行業指標包括在以太坊智能合約中“鎖定”穩定幣的百分比。以太坊目前是DeFi 協議和應用程序運行的主要區塊鏈。這就是為什麼“合併”是區塊鏈歷史上最受期待的事件之一,一旦過渡完成,就會引發許多關於穩定幣穩定性的問題。

合併將使以太坊區塊鏈(原生代幣ETH )從工作量證明(PoW) 共識機制轉變為使用能源減少99.9% 以上的權益證明(PoS) 共識機制。因此,交易將在新的權益證明網絡上進行,新的ETH 代幣將由網絡上的節點鑄造,並將相當數量的以太坊投入池中,以保護網絡並驗證交易。

8 月9 日,USDC穩定幣的發行方Circle 通過博客文章承諾全力支持“合併”。目前,USDC 既是在以太坊上發行的最大的美元支持的穩定幣,也是總體上最大的ERC-20 資產,在發佈時生態系統中的市值超過450 億美元。其儲備金在貝萊德等美國金融機構進行審計和持有。

在宣布支持Circle 之後, USDT 發行方Tether 已確認支持即將到來的以太坊合併。他們表示,接受Merge 是確保在DeFi 平台中使用其代幣時不會對社區造成乾擾的基礎。

憑藉這些穩定幣的龐大規模以及它們在加密市場中的重要地位,它們對以太坊合併的支持意義重大。支持可以看到整個加密行業向以太坊2.0 的平穩過渡。

以太坊區塊鏈聯合創始人 Vitalik Buterin 早些時候曾警告說,穩定幣所擁有的權力可能會在未來的區塊鏈硬分叉中引發問題。 Buterin 表示,Tether 和Circle 等中心化機構可以選擇使用分叉區塊鏈來滿足自己的需求,而不是專注於以太坊社區提出的建議。

但並不是每個人都對這種“合併”充滿熱情。穩定幣DAI 的創建者 MakerDAO (MKR) 在Twitter 帖子中聲稱,合併弊大於利。他們解釋說,合併可能導致永續合約現貨溢價和負資金。此外,MakerDAO 提到,此次發布可能會引發PoW 上現有鏈的拋售壓力。

另一個突出的風險是資產在抵押以太坊(sETH)上變得毫無價值的可能性。 Maker 認為這是一個大問題,因為它通過系統藉貸協議進行操作。此外,它指出,由於合併分叉導致流動性增加,借貸協議有可能獲得更高的ETH 存款利率。

還有網絡停機的可能性,因為並非所有基於以太坊的協議都會通過以太坊鏈轉移到PoS。 Maker 指出,這可能會影響用戶和交易。同樣,對DAI-fork 或MKR-fork 的重放攻擊(Replay Attacks)也沒有被排除在選項之外。

此外,灰度(Grayscale)對Merge 的潛在影響表示擔憂,尤其是對在以太坊上本地運行的代幣的影響。這家加密投資公司認為,合併可能會導致可能產生意想不到和不利結果的分叉。

灰度擔心合併可能會造成鎖定在智能合約中的穩定幣和代幣可能無法贖回的情況。

這家加密投資公司還指出,代幣和穩定幣持有者可能會恐慌並開始清算他們的持股。這樣的結果將產生巨大的拋售壓力。

雖然灰度和MakerDAO 的擔憂是真實的,但以太坊開發人員可能已經將它們考慮在內。 “合併”可能會傳輸PoW 以太坊數據並用作交接。平行鏈不可避免地會導致重複。但是,解決這些問題的策略和措施仍然存在。

DeFi 協議宣布新的穩定幣尋求用戶和流動性,有用嗎?

最近算法穩定幣的普及和Terra 項目的崩潰通過突出與美元掛鉤的資產在加密貨幣生態系統中的關鍵作用,引起了人們對穩定幣的關注。

多個協議提出了新的穩定幣努力來填補美元(USD)留下的空白並獲得流動性。 DeFi 領域充斥著旨在增強用戶參與度的噱頭,而且很可能,穩定幣發行活動只是用於改善DeFi 平台上TVL 的最新趨勢。

讓我們看一下最近公佈的一些可能進入市場的穩定幣:

7 月27 日,AAVE 公司向他們的社區提議在Aave 協議上部署新的穩定幣GHO,並讓所有用戶能夠通過提供足夠的抵押品來鑄造額外的GHO 代幣。這種穩定幣將是一種算法穩定幣,它為基礎資產支付利息,它將得到許多加密貨幣而不是美元的支持。

Aave 公司此前曾就發行限制、掛鉤穩定性模塊、DAO 確定的利率以及潛在的促進者向潛在的GHO 用戶發出警告。

DeFi Aave 協議是全球第三大TVL 協議,價值約65 億美元,緊隨其後的是 Uniswap 和 Curve。為了給加密貨幣市場提供流動性,它的主要工作是藉入和借出加密貨幣。

此外,SHIBA Inu 生態系統為其未來的元宇宙展示了自己的穩定幣、新代幣和可收藏的紙牌遊戲。

該項目的創建者在他的博客文章中表示,TerraUSD (UST) 的崩潰引發了穩定幣市場的危機,促使 Shiba Inu 社區創建了其穩定幣。

Kusama 聲稱,Shiba Inu 即將推出的穩定幣SHI 可以“避免在該類別的其他資產中發現的缺陷”,因為它是由“我們去中心化網絡中的一組開發人員”獨立開發的。

有關代幣的其他細節尚未披露,發布日期也無法確定。不過Kusama表示,如果一切按計劃進行,穩定幣將在今年晚些時候發行。

8 月8 日,在Terra Classic 區塊鏈上構建並在Terra 內爆後遷移到第1 層協議Cosmos 的加密項目 Kujira 宣布即將開發USK,這是一種與美國軟掛鉤的超額抵押Cosmos 穩定幣美元,最初由 ATOM 支持,以應對Terra 及其附屬穩定幣TerraUSD 的5 月崩潰。

該項目還希望避免依賴USDC和Tether(USDT)等更大的中心化穩定幣,稱“去中心化的貨幣需要去中心化的穩定幣”以維護項目主權並防止審查的可能性。

除了新的USK 代幣,Kujira 目前還為散戶投資者提供三種獨立的DeFi 產品:用於資本清算的 ORCA、FIN 去中心化交易所(DEX)和BLUE 治理協議,本地加密貨幣錢包也在開發中。

可能影響穩定幣未來的潛在法規

長期以來,監管落後於加密貨幣行業的爆炸式增長和持續的技術進步。由於法律環境的不確定性,向加密資產的轉移被推遲,但穩定幣繼續呈指數增長。

世界上一些最大的經濟體現在已經開始製定立法來識別、理解和構建加密資產,提供清晰度和安全性,並跟上變化的速度。英國、歐盟、美國和新加坡之前已經建立了穩定幣,這表明這些國家相信它們並期待它們的廣泛採用。

以下是目前穩定幣監管的概述:

歐盟

自2018 年以來,歐盟一直在製定加密資產市場監管(MiCA) 措施,以協助監管歐盟範圍外的加密資產和相關服務提供商。 2022 年6 月30 日,歐盟立法者批准了這項歷史性法律,該法律將管理整個歐洲大陸27 個成員國的加密貨幣資產和服務提供商。

通過要求穩定幣發行方以1:1 的比例並部分以存款的形式積累足夠的流動性儲備,MiCA 將保護客戶。發行方將始終免費向每個所謂的“穩定幣”持有人提出索賠。控制儲備活動的法規將保證足夠的最低流動性。發行方必須有足夠的準備金來支付所有索賠,並為持有人提供快速贖回的機會。每日交易限額為2 億歐元,適用於穩定幣。

到2024 年,MiCA 希望在整個歐盟提供統一的許可系統。該法案通過後,將立即適用於所有歐盟成員國和希望在此開展業務的公司。歐洲議會對MiCA 的批准為有利於創新的加密監管打開了大門,可以成為全球標準。但是,它可能要到2023 年底才能生效。

像USDC 這樣的穩定幣在加密資產的“電子貨幣代幣”類別下進行分析,該類別被描述為一種數字資產,其主要功能是用作交換媒介,並聲稱通過參考法定貨幣的價值來保持穩定的價值。代幣和法幣支持的穩定幣發行很可能屬於“加密資產服務提供商”類別。

最近,有人建議對MiCA 進行修改,以限制使用工作量證明算法的加密貨幣的使用。議會委員會在2022 年3 月拒絕了這一想法,因為擬議的法規可能使加密貨幣在整個歐盟都是非法的。然而,歐盟委員會將在2025 年之前將加密資產開採納入歐盟可持續活動分類,以減少加密貨幣的碳影響。此外,消費者安全和保護舉措也獲得了批准。

美國

“貨幣轉移服務”(Money Transmission Services)的定義目前包括使用穩定幣的交易。這表明,如果一家公司接受並傳輸穩定幣的活動,則根據《銀行保密法》,該公司被視為貨幣傳輸者。由於美國監管環境分為幾個區域,因此必須注意各州的規則不同。在這種情況下,穩定幣可能受貨幣傳輸法的約束,並且根據活動水平,貨幣轉移許可證(MTL)將是必要的。此外,企業必須註冊為貨幣服務企業(MSB)。

像Circle 這樣在2021 年申請成為全額準備金的國家商業銀行的穩定幣發行方,將受到目前關於穩定幣監管的談判的影響。獲得銀行執照後,它將像銀行一樣受到政府的控制和規則的約束。換句話說,Circle 完全符合所有當前的要求,並將這樣做。

美國宣布了《2022 年穩定幣儲備透明度和統一安全交易法案》或簡稱穩定幣信託法案,概述該國的各種監管機構如何處理髮行價格與美元或其他資產掛鉤的加密貨幣的企業。

“支付穩定幣”將在立法的討論草案中定義,貨幣監理署(OCC)將被授權專門為穩定幣發行方開發新的許可證,並允許有保險的存款銀行發行支付穩定幣,以及國家對加密貨幣行業這一領域的監管監督將得到解決。

英國

2022 年7 月20 日,英國政府將《金融服務和市場法案》進行一讀。這份長達335 頁的措施聲稱其主要目標是“對金融服務和市場的監管做出規定;並用於相關目的。”然而,該法案強調對“數字結算資產”這一尚未在法律中定義的新術語實施法律法規,這與區塊鏈社區和使用數字資產的個人有著根本的關係。

“數字結算資產”(DSA)一詞在整個立法中使用,被定義為價值或權利的數字表示,無論它們是否受到加密保護:

-

採用支持數據採集或存儲的技術,

-

可以以電子方式共享、保存或交換,

-

並可用於履行支付義務(可能包括分佈式賬本技術)。

英國政府打算逐步規範這一領域。它現在的目標是改變當前的電子貨幣和支付系統監管框架,將有助於使用某些穩定幣(當用作支付方式)的行動納入英國監管範圍。

鑑於該法案最近剛剛進行了一讀,並且二讀計劃於2022 年9 月7 日在議會進行聽證,它可能需要一段時間才能成為英國的主要法律。在二讀之後,它將被送交一個委員會進行評估和報告,然後再返回議會進行三讀和最後一讀。

新加坡

新加坡金融管理局(MAS) 大力鼓勵在增值用例中創造性地使用加密代幣。作為具有前瞻性思維的監管機構,MAS 早在2016 年就開始關注CBDC 項目,證明了這一點。

2019 年支付服務法適用於穩定幣,可能被歸類為“數字支付代幣”(PSA)。與貨幣價值掛鉤的法定抵押穩定幣可能屬於PSA 對“電子貨幣”的定義。

受新加坡金融管理局監管的企業可以在新加坡使用穩定幣。它們不得向公眾宣傳,但可以在商業網站、移動應用程序或社交媒體帳戶上進行營銷或宣傳。

結論

穩定幣不是憑空存在的;除了與比特幣等波動性更大的加密資產競爭外,它們還與國家法定貨幣貨幣競爭。各國央行控製本國貨幣的成敗無疑將影響穩定幣和加密貨幣的未來。

然而,穩定幣不僅在貨幣和貨幣市場上提供了強大的競爭。包括穩定幣在內的數字資產正在迎來貨幣創新的新時代,並激勵中央銀行等成熟組織重新審視我們最古老的機構之一、貨幣的性質和潛力,及其在金融體系中的功能。