永續期貨(Perpetual Futures)市場是機構、風險對沖者和投機者的戰場。在2021 年的牛市中,隨著新資金以過高的槓桿率湧入市場,永續合約成為歷史新高的主要催化劑之一。快進到2022 年9 月,我們看到這筆新資金比以往任何時候都更加兇猛地重返永續期貨市場,特別是對於ETH,未平倉合約最近創下歷史新高,在加密市場最大的催化劑之一–以太坊合併–發生之前。

本文將分解衍生品市場在合併之前佔據的頭寸的性質,以及對ETH 的短期和長期價格意味著什麼。文章將採用數據驅動的方式來分析無論是現貨市場還是期貨市場,都是目前ETH 價格背後的主要力量。

所有人都在關注ETH

隨著以太坊網絡在其短暫的歷史中接近一個決定性的時刻,ETH 的投資者同樣感到焦慮和興奮是可以理解的。懷疑論者將合併比作“在飛行中更換飛機發動機”,而多頭則稱讚這種過渡是採用以太坊的遊戲規則改變者。這種意見分歧為ETH 永續期貨市場的交易量增加鋪平了道路,因為辯論雙方的投資者都希望在合併之前相應地定位自己。

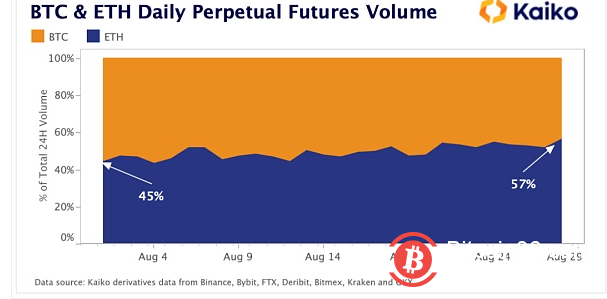

我們已經在BTC 和ETH 之間的永續期貨交易量份額中看到了這一點,隨著合併的臨近,ETH 從在本月初佔交易量的45% 增加到8 月底的57%。

新資金湧入

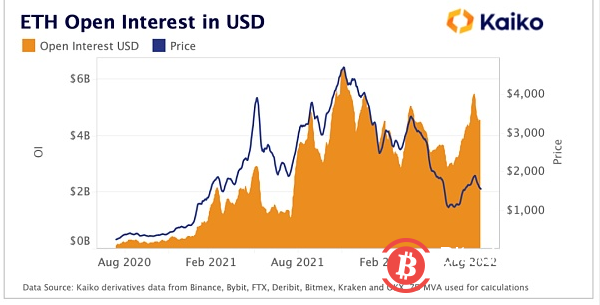

我提到,隨著我們接近合併,資金比以往任何時候都更加兇猛地進入期貨市場。未平倉合約是衡量當時有多少未平倉頭寸的量度,代表當前投資於期貨的資本金額。在我看來,查看資產原生單位(即以ETH 計價)的未平倉合約很重要,因為以美元計價的未平倉合約會產生價格效應。如下所示,美元的未平倉頭寸密切跟踪價格,並且通常難以顯示期貨市場中的資本流動。

我們在這裡沒有看到的是隨著合併的臨近,在過去一兩個月內進入的大量新頭寸。以ETH 計價的未平倉頭寸向我們表明,此時未平倉的期貨頭寸數量創下了驚人的歷史新高,在接下來的幾週內對ETH 的價格走勢起到了巨大的槓桿作用。

「Funding Rate」(資金費率)

資金費率使永續合約更接近他們追踪的指數。如果對多頭期貨合約的需求增加,則資金費率將是正數,並且持有多頭頭寸的人支付空頭以激勵頭寸之間的平衡。然而,通常情況下,情緒是如此不平衡,以至於資金利率可以持續存在,無論是正面的還是負面的。自2021 年牛市以來,由於負面情緒滲入期貨市場,融資利率一直徘徊在中性以下。

有趣的是,關於ETH,隨著我們接近合併,融資利率已大幅下跌至8 月結束。這種下跌的負值與未平倉頭寸的增加相吻合,使我們得出結論,湧入ETH 期貨市場的大部分新資金都是做空的。

投資者可能在合併之前做空ETH 期貨有幾個原因:

第一個是針對ETH 的裸空頭頭寸,押注不成功或延遲過渡到權益證明。基於之前的合併日期被推遲了幾次這一事實,這可能不是一個糟糕的選擇,但隨著合併成功進行的那一天,它看起來越來越有可能,特別是在所有測試網順利過渡之後。我很難相信投資者會在這樣一個潛在的催化事件發生之前赤裸裸地做空ETH。

第二個原因,在我看來更有可能是,這是投資者在合併之前對沖其多頭現貨ETH 頭寸的情況。對沖ETH 多頭頭寸可以讓投資者在理論上可能呈梨形走勢(pear-shaped)的事件發生前規避一些風險。還涉及做空ETH 期貨的策略是做多現貨ETH,做空期貨,讓自己有資格獲得任何ETHPOW(ETH 工作量證明)空投。將此視為一種股息策略,通過做多現貨、做空期貨來消除任何價格風險,但在ETHPOW 中收取潛在的股息。

如果合併成功,並且工作量證明鏈分叉未能發布,我們應該會看到很多這些空頭ETH 頭寸被平倉。

當一項資產的大部分每日交易量都在期貨市場上時(我們稍後會看到),平倉應該對該資產的價格有利。當您將這些已平倉空頭與因轉向權益證明而減少的礦工每日拋售約4000 萬美元相結合時,對ETH 的短期和長期前景可能會相當樂觀,因為兩種巨大的拋售壓力被解除。

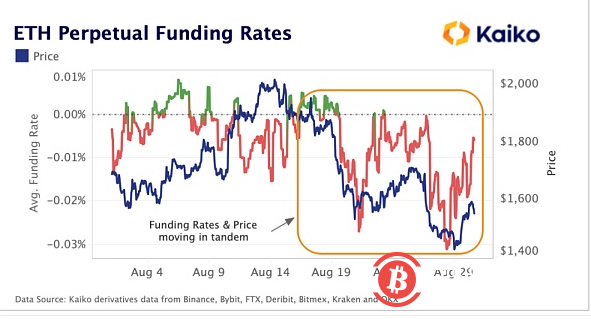

正如我們在下面看到的,空頭頭寸導致的負資金費率伴隨著ETH 從2,000 美元的水平下跌,並與價格同步移動。如果這些空頭在合併後被平倉,那麼ETH 資金費率可能會朝著積極的領域邁進,這肯定會有助於價格情緒。

現貨與永續合約交易量

我們已經看到負資金利率和未平倉頭寸的增加與ETH 從本月的高點下跌30% 以上相吻合。這就引出了一個問題,永續合約市場對加密價格的影響有多大?這是一個價格發現的問題,真正歸結為當前哪個市場引領價格發現,現貨還是永續期貨?一種方法是查看交易量——交易量通常與價格變動相關,如果期貨市場的交易量增長大於現貨市場,我們可能會確定期貨市場引領價格發現。

從去年的ETH 永續合約日交易量來看,我們可以看到從190 億美元大幅增長至超過330 億美元。與此同時,每日現貨交易量在一年多的時間裡從37 億美元增加到48 億美元。

將這些交易量分解為一個比率以評估相互之間的走勢,我們可以看到ETH 永續期貨交易量的主導地位正在上升,因為永續合約與現貨交易量的比率從交易量的5 倍增加到大約7 倍。

相對於現貨市場,越來越多的永續期貨交易開始對圍繞ETH 的情緒產生巨大影響。去年11 月市場處於歷史高位時,perps 的交易量僅是現貨市場的4 倍。現在的交易量是7 倍,未平倉合約處於歷史高位,似乎投資者和機構正在轉向永續期貨押注ETH,正如我們在上個月看到的那樣,主要偏向空頭。

期權市場

我們在ETH 空頭頭寸的永久期貨或合併前的風險對沖中看到的相同趨勢,也反映在期權市場中。看跌買家 [看跌 = 以商定价格出售资产的期权,通常被视为看跌赌注] 尋求鎖定價格水平,低於該價格水平止損。當查看合併前到期的ETH 期權1000-2000 美元行使價水平之間的交易量時,這一點很明顯,因為3 個最高交易量行使價是1600美元、1500美元和1400美元,而後兩個行使價的看跌期權占主導地位。

1700 美元是我們觀察到的第一個執行價格,看漲期權的成交量超過了看跌期權,這表明期權投資者不再擔心負價格風險,而是轉而尋求看漲期權的任何上漲空間。

當人們想到加密期權時,他們會想到投機性多頭頭寸,但合併前期權的交易量可以說是加密期權市場已經看到的最明顯的風險對沖案例。對於在合併前到期的期權,看跌/看漲交易量比率實際上被分成了中間部分,這對於加密期權來說是罕見的。然而,在合併後,由於投機投資者占主導地位,並押注於成功的合併,這種拆分恢復到73%,有利於看漲期權。

ETH 的期權市場可能是對合併前兩週投資者情緒的最佳洞察。簡而言之,對事件的發生感到緊張,對沖風險並限制他們的投機行為。合併之後,投資者似乎不願做空,因為隨著上述拋售壓力的消除,短期內積極的價格走勢的可能性很高。

結論

隨著永續期貨交易量相對於現貨市場的主導地位不斷上升,衍生品市場目前對價格行為產生了巨大的影響。沒有比ETH 更重要的了,它在幾週內將在合併中面臨一個巨大的、引發波動的事件——而期貨市場是為高波動性事件量身定制的。正如期權市場所證明的那樣,投資者似乎看好以太坊的長期未來,但在短期內仍然擔心危機發生的可能性。

無論哪種方式,合併都是最近加密市場中唯一沒有受到宏觀驅動的事件之一,看看它是否會引發與股市相關性較低的突破,無論是好是壞,這將是一件有趣的觀察。 (比推)

OKEX下載,歐易下載,OKX下載

okex交易平台app下載