原文作者:Jessica, Aaron, Rosie

原文來源:A&T Capital

摘要:Web3市場遭遇寒冬,但builders仍在持續耕耘和佈局。哪些賽道仍然火熱?頭部基金在熊市都投了哪些項目? A&T Capital統計了2022.5.1-2022.8.13期間加密貨幣市場的融資數據,總結出了一級市場融資情況、Alpha & Beta項目趨勢、以及部分頭部機構主要投資偏好。

目錄

-

一級市場數據融資概覽

-

Alpha & Beta項目趨勢總結

-

部分頭部機構主要投資偏好

-

投資總結

前言

首先定義我們研究涉及的投資方向。

-

Layer 1 包括數據層、網絡層、共識層和激勵層的擴容解決方案,典型例子包括Avalanche,Solana等

-

Layer 2 包括- 合約層項目,典型例子包括Perpetual protocol、Scaling等

-

應用層項目裡面涉及21個不同的行業標籤,其中需要具體說明的有:

Web Builder:表示web3網絡、區塊鏈搭建服務,和基礎設施區分開來

Legal:表示合規服務

Environment:表示ESG相關服務

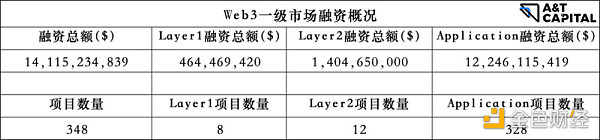

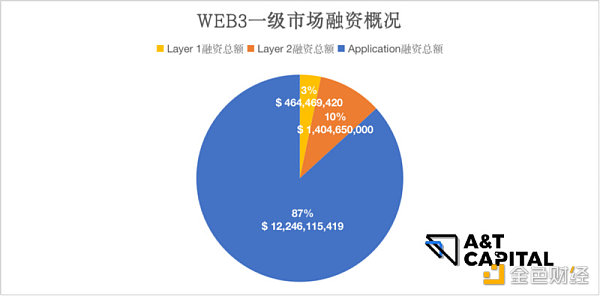

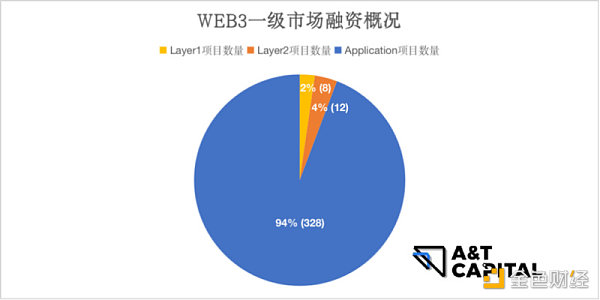

01 加密一級市場融資概覽

基於以上統計數據,2022.5.1-2022.8.13應用層最獲得Web3行業資本的青睞,出現了最多的被投項目:87%資金流入應用層,94%的融資項目也是在應用層。

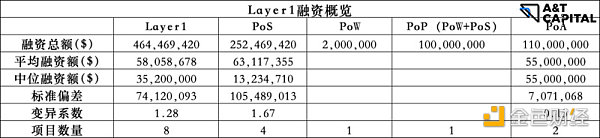

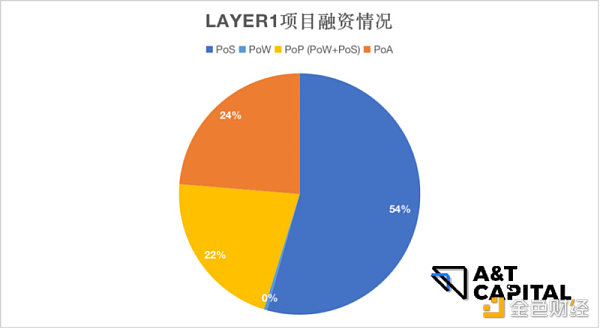

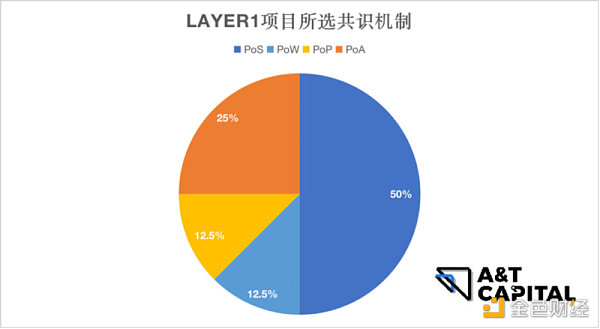

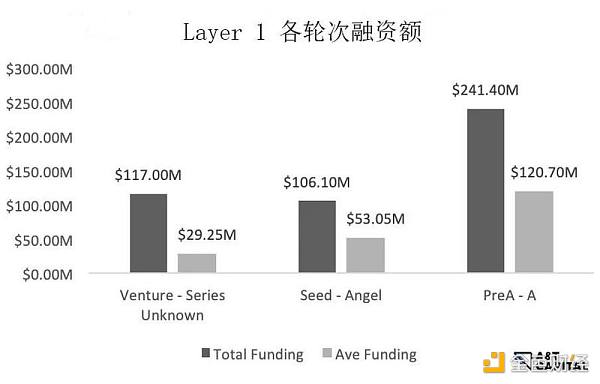

1.1 Layer 1

-

PoW佔比非常少,其融資金額小於總融資金額的1%:由此可見,PoW存在的諸多問題(過高的能源消耗,大規模使用情境下低效,以及PoW高昂的硬件成本與競爭環境,給礦業帶來了資本密集化的特徵,催生了中心化趨勢),因此資本更加青睞PoW以外的模式。

-

PoS是layer1中融資表現最好佔比約總金額50%,明顯超越其他category的賽道。融資情況來看市場對於PoS Layer1尤其看好。 PoS相比於PoW有更低的能源消耗,更高的可擴展性和交易吞吐量。

-

PoP(PoW和PoS的混合模式):獲得融資金額佔比總量22%

。 PoS並非完美解決方案,混合機制結合了PoW和PoS的好處

。避免了1.中心化2.安全風險3.MEV風險4.PoS協議所導致的DoS風險

。避免了PoW的高能耗和低性能

-

PoA獲得融資金額佔比約25%。模式可以在不犧牲安全的前提下,保障速度和高性能。與區塊鏈傳統的運作方式不同,但是提供了一種新興的區塊鏈解決方案,可能非常適合私有區塊鏈應用

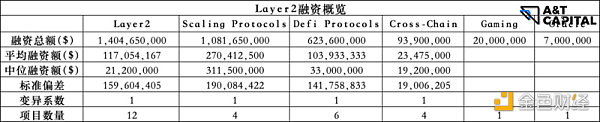

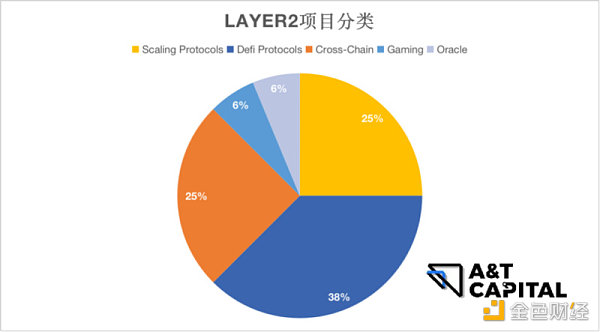

1.2 Layer 2

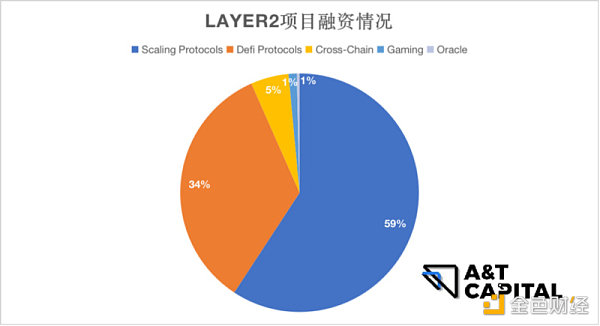

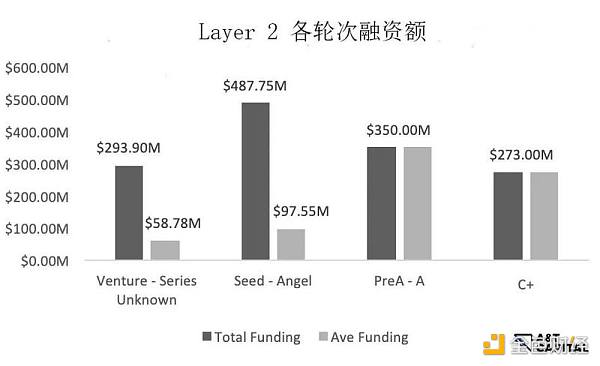

總體來說,Scaling Protocols和DeFi Protocols有更好的融資表現。

-

Scaling Protocols

。 Scaling Protocols:投資機構對於擴容協議這一整體賽道的下注增高

。市場對於擴容方案的需求因為更高的gas fee / TPS / latency變強

-

Defi Protocols

。 Defi Protocols賽道整體關注度高(34%)

。 66%項目做跨鏈協議方向(DEX跨鏈聚合協議),但是從融資金額上來看表現並不突出,僅佔總融資數額11.5%

。 Defi Protocols中,基礎設施融資數額佔比56%,穩定幣借貸協議融資數額佔比32%

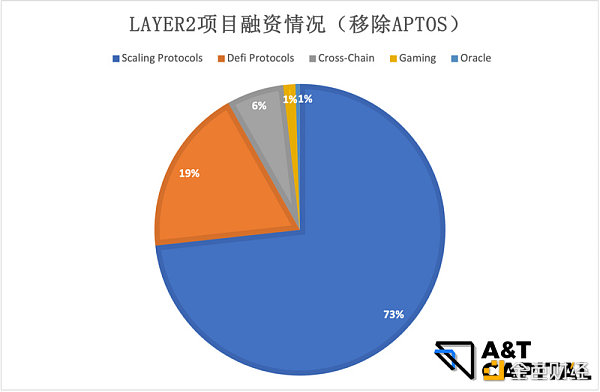

。 Aptos為行業alpha,考慮看作離群值。把Aptos從Defi Protocols中移除,Defi Protocols的funding amount佔比降低到19%,說明Defi賽道的關注度呈冷卻的趨勢,而相較而言,Scaling Protocols賽道的佔比達到了overwhelming majority(73%),為市場關注度最高的熱門趨勢。

-

Oracle

Oracle方向獲得融資的項目非常少,佔L2 總融資數額的1%。原因可能在於,1)Oracle的概念沒有什麼創新;2)Oracle的使用受行業限制,而且需要現實生活的數據(ie 保險/房地產),如今比較火熱的賽道ie GameFi和NFT大多數不需要Oracle

-

遊戲

GameFi相較於其他賽道例如Defi,對交易速度和gas fee的要求更高。 General Layer 2提供了潛在的擴容解決方案,但是在這一次的研究cover到的項目敘事中出現了為GameFi專門打造的protocol。這可能說明GameFi類型應用有具體的需求是通用的Layer 2無法完美解決的,這個方向值得繼續研究。

1.3 應用

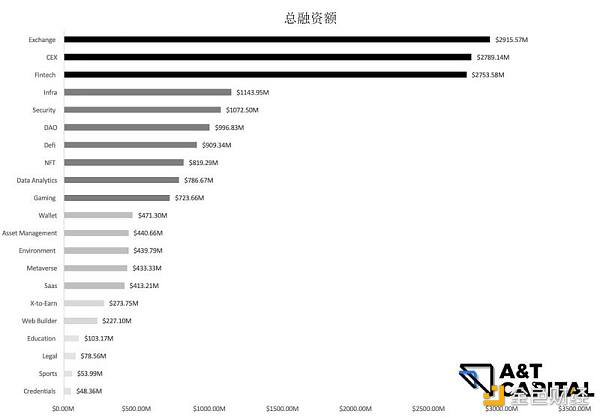

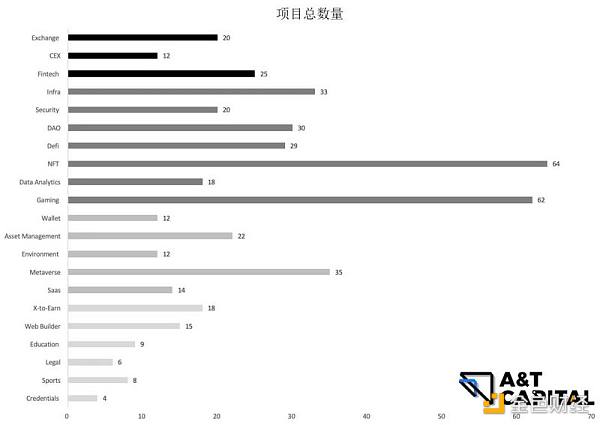

由上圖所見,融資標的中交易所、金融科技共佔47%,其餘均低於6%,分佈比較均勻。

大趨勢(總體)

融資金額前三的類別:交易所、中心化交易所、金融科技。

融資項目數量前三的類別:NFT、遊戲、元宇宙。

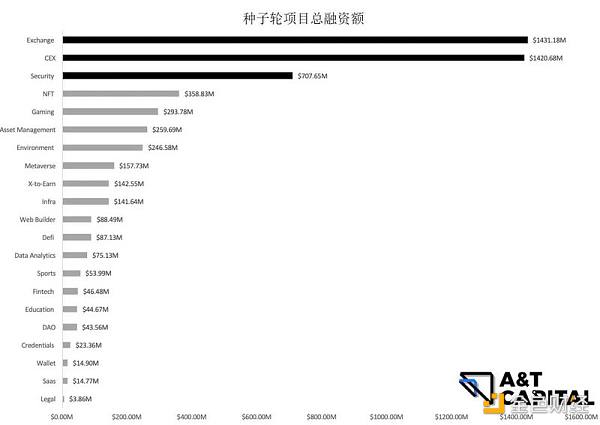

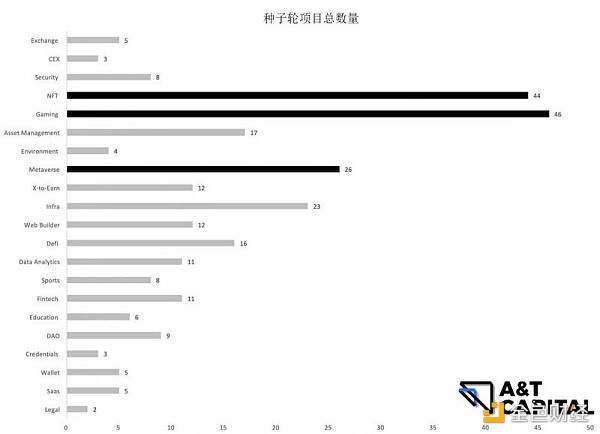

新趨勢(前種子輪- preA輪)

由圖可見,種子輪融資項目數量前三類別:遊戲、NFT、元宇宙。種子輪融資金額前三類別:交易所、中心化交易所、安全。

1.4 總結

-

Layer 1 – 以PoS和hybrid chain為最主要的熱門趨勢,能看到hybrid chain的關注度越來越高,間接證明大家對於PoS潛在的security問題已經關注到,並且在尋找能balance security和efficiency的方案。

-

Layer 2 – 以general scaling protocol為最主要的熱門趨勢,新增方向包括針對行業的layer 2 chain。

-

Application – 大趨勢和新趨勢都是以短期能在二級市場流通的項目為熱門趨勢,新增的一個大方向為security。

02 Alpha & Beta趨勢

2-1 Alpha

首先定義Alpha:

Alpha市場的特性是在交易驅動的融資。具有Alpha特性的項目需要表現為同一個Layer的類別中明顯超越其他項目。我們在本文中尋找的Alpha項目,需要滿足總融資超過其所在賽道平均融資的2倍以上。

2-1.1 Layer1

由圖所示,Layer1裡沒有看到alpha。

2-1.2 Layer2

由圖所示,Layer2中Seed-Angel階段存在Alpha,Polygon是這個stage裡的alpha項目。其他如PreA-A,BC,C+都沒有Alpha。

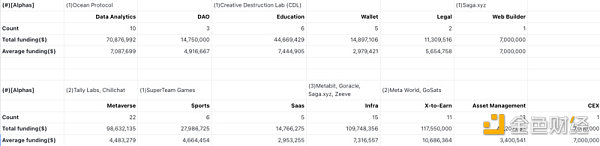

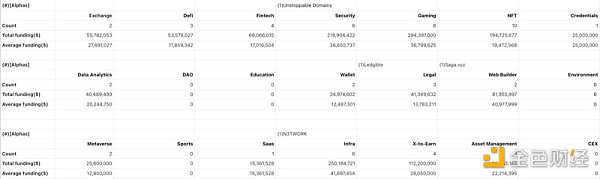

2-1.3 應用層

-

Seed-Angel

-

PreA-A

-

BC & C+

2-2 Beta

定義Beta:

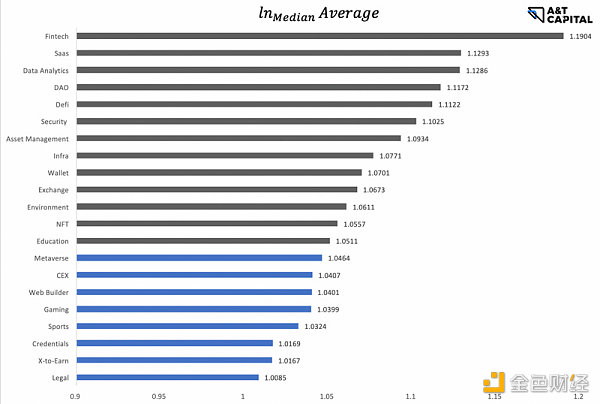

Beta市場特性是市場驅動融資。 Beta衡量市場對某行業/技術類別整體是否看好。具有Beta屬性的賽道融資普遍不錯。統計上的離散係數(coefficient of variation)越低,表示賽道融資離散度低,進而體現市場有beta屬性。我們進一步用平均數和中位數做差來交叉對比驗證。 CV較低且average和median的差距不大的市場更體現beta特性。我們用CV

2-2-1. Layer 1 & Layer 2

總體數量太少,不具有統計意義。總體來說,Layer 1 & Layer 2屬於融資額度高,賽道火熱。按照技術流分項目的話,融資額度相差不大。

2-2-2. Application

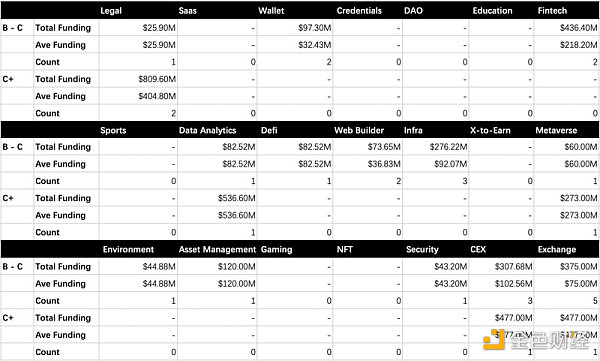

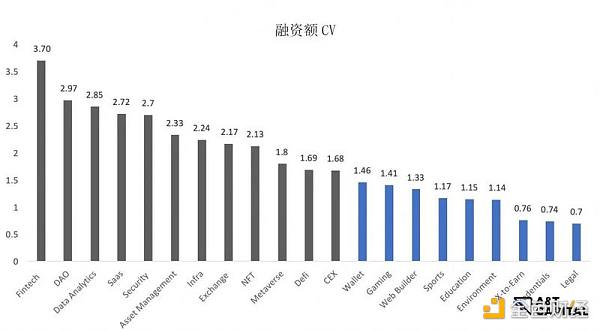

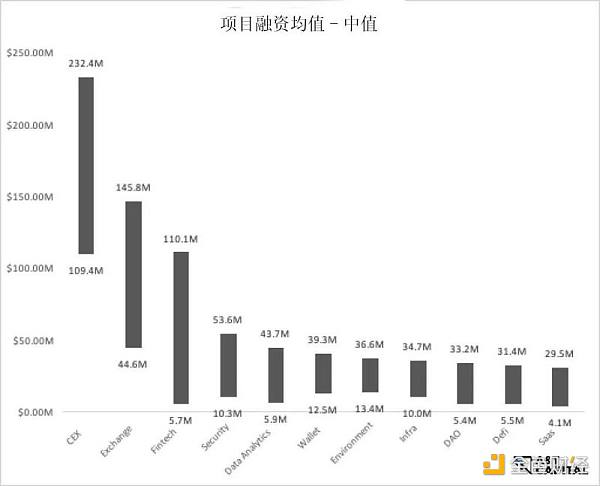

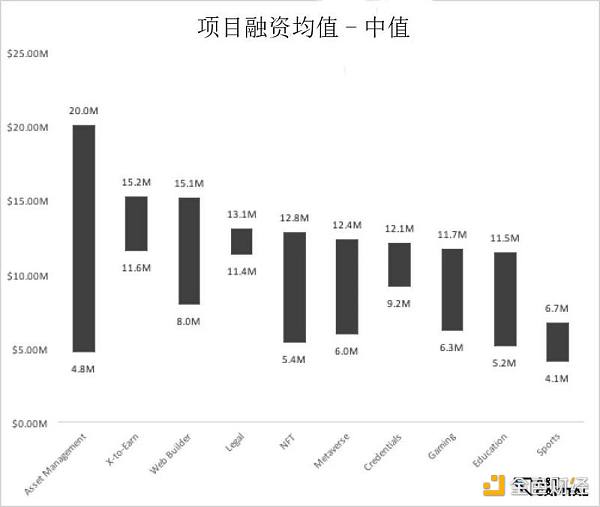

由上圖可見,從CV1.5以下低離散度的角度來說,beta市場可以大致定為Wallet、Gaming、Web Builder、Sports、Education、Environment、X-to-earn、Credentials和Legal。但是因為一個季度的數據量會對CV的可信度造成影響,這裡用AVE-MEDIAN做cross verification,如下。

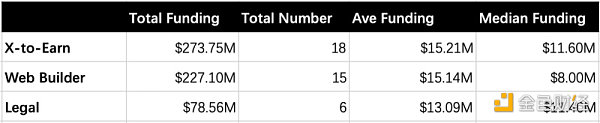

由上圖可見,X-to-earn、Web Builder、Legal是經驗證的beta。其具體融資數據如下。

2-2-3. 總結

在應用層裡,通過兩種算beta方法的對照下,得出X-to-earn、Web Builder、Legal具有beta屬性。

03 部分頭部機構主要的偏好

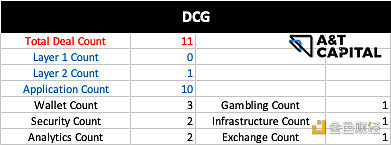

3.1 Digital Currency Group

DCG 共投資10個項目。在階段上沒有偏好,從seed到series F都有佈局。 DCG投資的layer 2項目為polygon,其他9個項目均為application。在投資的9個application裡,偏好從高到低:

-

Wallet,這也包括exchange裡有built in的wallet

-

Security,包括代碼審計、安全檢測

-

Analytics tools,主要是數據數據分析、追踪、alert

3.2 A16Z Crypto

A16z crypto出手了2個application項目,均為seed輪次。 2個項目均為平台型項目:

-

Creator platform聚集創作者,幫助他們NFT化他們的原創作品

-

NFT pledging platform讓所有由於高門檻nft無法玩一些遊戲的玩家通過這個nft借貸平台成功訪問這些遊戲,最終在平台完成所有支付後即可擁有這些NFT的所有權

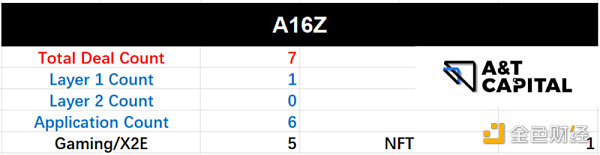

3.3 A16Z

A16Z共出手7次,包括1個Layer 1項目- Aptos,和6個application項目。

在投資的6個application裡,輪次包括2輪seed和4輪series A,方向包括:

-

5個gaming/x-to-earn

-

1個nft項目

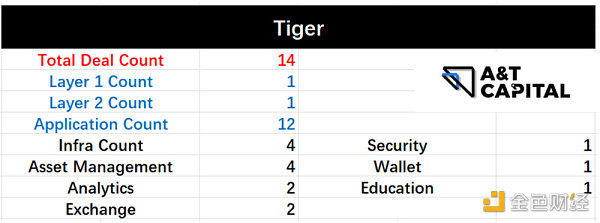

3.4 Tiger

Tiger共出手14次,1個layer1,1個layer 2及12個application。 Layer 1的項目為Aptos,Layer 2的項目為polygon。在投資階段上,14個項目從seed到series D均有出手,沒有明顯階段的偏好。

在投資的12個application裡,偏好從高到低:

-

4個Infra類的項目,包括staking service、DID、deployment platform

-

4個asset management

-

2個analytics和2個exchange

3.5 Lightspeed

Lightspeed共出手7次,7次投資時間均為application。在投資階段上,從seed到series D均有出手,階段上沒有偏好。

在投資的7個application裡,偏好從高到低:

-

2個asset management

-

2個wallet

-

2個exchange

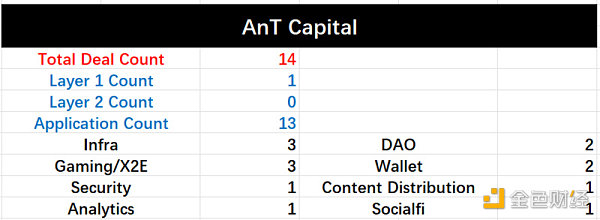

3.6 A&T Capital

A&T Capital共出手了14個項目,其中包括1個Layer1 – Mysten Labs。在投資輪次上,有明顯偏好早期的趨勢,其中包括7個種子輪和2個A輪。

在投資的13個application裡,包括:

-

3個infrastructure

-

3個gaming/x2e

-

2個wallet

-

2個DAO工具

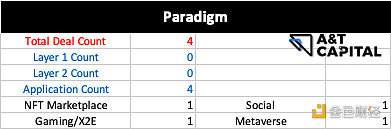

3.7 Paradigm

Paradigm共出手4次,4個投資均為application。在投資輪次上,4次出手均為seed輪。在投資的4個application裡,包括nft marketplace、gaming/x2e、social、metaverse。

3.8 Dragonfly

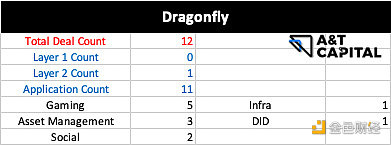

Dragonfly共出手12次,其中包括1個layer 2 cross chain bridge,另外11個均為application。在投資輪次上,主要聚焦在早期seed輪,和成長期。在投資的12個application裡,偏好從高到低:

-

5個gaming

-

3個asset management

-

2個social

3.9 Sequoia

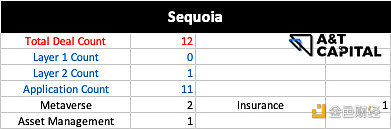

Sequoia共出手5次,其中包括1個layer 2 – starkware,另外4個均為application。在投資輪次上,有明顯偏好後期的趨勢,其中包括一個ICO輪項目。在投資的4個application裡,包括:

-

2個metaverse

-

1個asset management

-

1個insurance

總結

在本文中,我們回顧了加密行業在2022.5 – 2022.8期間獲得機構基金投資的項目,總結有以下主要趨勢:

-

從投資階段看,市場上的基金在熊市裡更願意出手非常早期或後期項目;退出方式以短期內能進入二級市場為主,能看到對鏈遊和加密資金管理項目的投資數量增加;

-

從投資方向看,Layer 1以PoS為主,hybrid chain的關注度顯著增加;Layer 2以general scaling為主,industry-specific chain的關注度提升;應用層以遊戲、NFT為主,對安全賽道的關注度明顯在增加。