本文來自Polygon,原文作者:Akhil Vajjhala & Jack,由Odaily 星球日報譯者Katie 辜編譯。

合併將顯著改變以太坊的運營方式、環保程度和敘事。有了這個硬分叉,以太坊將在新的共識機制 PoS 上運行,而不是原來的 PoW。本文中,我們將介紹合併臨近時各 DeFi 龍頭治理論壇上發生的重要事件。

Lido 質押

Lido 為那些希望通過質押ETH2.0 獲得收益的ETH 持有者提供流動性質押,但不需要持有運行一個完整節點所需的32 個ETH 來質押其資產。 Lido 降低了質押ETH 的門檻,並提供了stETH(質押的ETH 的流動性衍生品),方便用戶可以在其他DeFi 協議中使用。

當我們討論以太坊合併時,Lido 是最重要的組成部分之一。它涉及到流動性質押的過程,當涉及到合併對PoS 中的ETH 質押者的影響時,Lido 扮演著重要的角色。

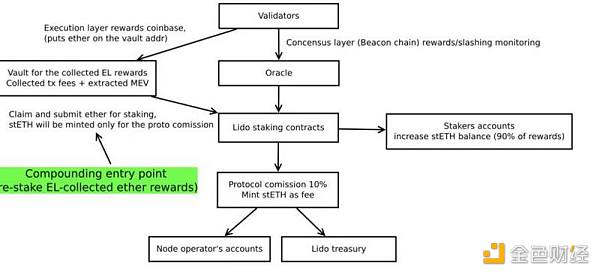

Lido 協議升級,在以太坊合併後重新設置新出現的獎勵,實現多重獎勵。

合併後獎勵分配的鏈上部分

該提案提議重新分配所有收集到的執行層獎勵,同時只生成協議費(0%)stETH 作為信標鏈(Beacon chain)獎勵分發運行的一部分。但對非盈利性的Lido 預言機報告不收取/分發任何協議費用。

分配機制如下:

-

節點運營商在專用資金庫合約上收集ETH 指定的執行級別獎勵。準確地說,MEV 獎勵可以在這樣的資金庫合約中獲得。

-

Lido 合約從資金庫中撤回所有收集到的獎勵,將其重新質押,並僅以協議費(10%)作為信標鏈(或共識層)獎勵分發運行的一部分,mint 新的stETH。

-

如果是非盈利的Lido 預言機報告,將不再mint 任何新的stETH(即協議費)。

-

該提議將帶來多重回報,由於對現有分發方案的影響很小,交易時間快。它也是相當自動化和自治。最後,在合併硬分叉延遲的情況下,它將退回到已經採用的解決方案。

主要目標:衡量是否有客戶持續產生更多的區塊提議者獎勵。

空投分叉代幣和維持掛鉤:如果有任何空投ETH PoW 給ETH 質押者,它將返回給stETH 的潛在持有者。

AAVE 借貸

AAVE 是一個去中心化的借貸市場,借貸收益率基於利用率(借款金額/存款金額)。

考慮到合併是PoW 空投或只是希望合併尚未定價的完美機會,利用你的倉位並增持更多ETH 似乎是大多數加密投資者的選擇。

然而,這方面存在很多問題:

-

如果有任何合併相關的問題 > ETH 價格下跌->大規模清盤發生。

-

Aave 借給用戶質押品 > 合併問題 > Aave 和用戶都受到嚴重影響。

Aave 的借款限額降低了,費用增加了,直到ETH 借款被完全暫停,直到合併完成。

Aave受以太坊PoS 合併影響的技術分析:

-

聲稱合併不應影響AAVE 的系統。

-

區塊結構:不受影響。

-

阻塞時間:僅Aave 治理受到輕微影響(投票時長)。

-

智能合約:Aave 不受影響。

-

鏈上隨機性來源:不受影響。

-

safe head 和最終區塊的新概念(以太坊最終性的潛在變化):Aave 可能會受到輕微影響,但不會影響智能合約。

-

Chainlink 的立場將與PoS 鏈一致。 Chainlink 不會整合到以太坊PoW 分叉,它將完全提交到PoS 鏈,這確保了預言機和數據沒有任何問題。

AAVE ETH PoW 分叉風險緩解計劃:

除ETH 外,大多數代幣在ETH PoW 鏈上可能是毫無價值的。因此,用戶可能採用的最大化其加密資產持有的策略可能是藉入盡可能多的ETH(主要由穩定幣或其他代幣擔保)。

此外,還應該觀察從stETH 持有者到ETH 的流量,因為stETH 在ETH PoW 鏈上可能也不值錢。

與PoS 合併和潛在ETH PoW 分叉相關的投機策略可能會對Aave 產生影響,特別是因為Aave 允許從stETH 借用 ETH。 stETH 被用來放在 Aave 上抵押和借用 ETH 已成為一種流行的策略,並已將ETH 市場利用率提高到62% 的水平。

投機者正在利用ETH 市場相關風險:

-

ETH 的高利用率可能會使清算更加困難或無法實現。

-

在ETH 市場被大量利用的情況下,由於合併事件,市場開始經歷高波動,可能無法清算常規ETH 多頭/穩定幣空頭倉位。

-

這是由於清算人將無法獲得ETH 作為質押品,因為大多數ETH 將是藉來的。

-

這進而可能導致一些倉位變得無質押。

-

高的ETH 利用率使ETH 速率提高到一個水平,即ETH/th 位的APY 為負。

-

高ETH 利用率將ETH 速率提高到ETH/ETH 倉位產生負APY 的水平。

-

一旦ETH 借貸利率達到5%,這發生在70% 的利用率之後不久(我們現在是63%),stETH/ETH 倉位開始變得無收益。

-

目前,由於貶值風險,Aave 上的借款人沒有最大化地使用槓桿。因此,有可能一些倉位的APY 會更早出現負值。這將導致用戶平倉,直到ETH 借貸利率恢復到一個穩定的水平,使APY 變得平穩。

-

這意味著我們將看到大量的stETH 到ETH 的贖回,進而推動stETH 價格下跌。由於常規stETH 持有人轉向ETH 以獲得ETH PoW 工作的收益。

-

已經很高的ETH 利用率導致常規ETH 供應者開始撤回其ETH。

-

由於與ETH PoW 分叉相關的不確定性和風險(通常是PoS 合併,尤其是Aave 上的ETH 使用),當前的流動性提供者可能會越來越擔心他們在Aave 上的ETH,進而可能會從供應端撤回ETH。

-

利用率的增加與ETH 借款人無關。

-

此外,如果ETH 價格下跌,則ETH 多頭/穩定幣空頭倉位可能需要通過出售供應的ETH 去槓桿化。

-

這就是ETH 借款被凍結的原因。

備選方案:將100% 利用率下的可變借款年利率從103% 提高到1000%。

AAVE DAO 對 ETH PoW 分叉上的立場:

-

Aave 對 Aave 治理的評論請求(ARC)要求Aave DAO 承諾選擇在權益證明共識下運行以太坊主網,而不是運行替代共識(如工作證明)的任何以太坊分支。

-

ARC 將正式表示Aave DAO 部署將僅在以太坊PoS 上進行。

-

授權社區監護者採取必要行動,關閉以太坊巴黎硬分叉(合併)產生的任何分叉上的Aave部署。

AAVE 快照投票:

-

建議限制接近合併時的ETH 借款。

Compound 借貸

Compound 貸款市場與AAVE 非常相似,但可供借款的資產較少。它只存在於以太坊,而AAVE 已經走向了多鏈。

調整ETH 利率模型:

將cETH 利率模型更新為具有以下參數的新的跳躍利率模型:

-

利用率為0% 時的比率:2%

-

最佳利用率(拐點):80%

-

最佳利用率:20%

-

100% 利用率:1000%

-

為cETH 市場設定100000 ETH 的借款上限。

Bancor DEX

Bancor 是一個去中心化的交易所,允許用戶在代幣之間進行交易。其獨特的價值主張是能夠通過其原生BNT 代幣為DEX 提供流動性,而不面臨臨時性損失,然而,由於在最近的熊市中表現不佳,用戶確實面臨臨時性損失,這一能力最近受到了抨擊。

提案:確定在分叉時 Bancor 治理論壇的操作:

-

建議在所有PoW 分叉上禁用Bancor 合約。

-

禁用合約:該選項將包括禁用以太坊分支上的所有Bancor 平台功能。這種選擇應該不會有什麼風險。對此的主要論點是,工作證明分叉上的大多數代幣將很快變得毫無價值,這將導致Bancor 平台被抽乾任何可以在分叉鏈上提取的價值。

不採取措施:在以太坊分叉的情況下,不採取任何措施。這不會給以太坊主網上的Bancor 帶來任何風險,但是,任何可能從以太坊分叉中提取的價值都會很快丟失。

Synthetix 衍生品

-

Synthetix 將在預期的合併區塊前約3 小時暫停以太坊和Optimism 上的所有Synthetix 合約,並在確保Chainlink 信息流和協議的其他部分穩定後恢復活動。

-

SNX 代幣仍可交易,但協議的所有其他部分,如合成交易所、期貨、貸款、質押(認領、mint、燒毀)和跨鏈橋將被暫停。一旦暫停完成,將通過所有渠道進行通信,並將通知所有協議合作夥伴。

Frax 算穩

FRAX 穩定幣只能在ETH PoS 上贖回:

-

Sam Kazemian(FRAX 的創始人)提交了一份提案,要求該項目的穩定幣只能在以太坊權益證明(PoS)主網上贖回。

-

FRAX 將拒絕任何以太坊PoW 分叉。

-

雖然這是邁向以太坊PoS 未來的一步,但可能會在以太坊PoW 用戶中造成FUD。

MakerDAO 穩定幣&借貸

風險和市場影響概述——期貨現貨溢價與負融資:

-

持有ETH 的現貨將獲得任何PoW 分叉代幣,而ETH 季度期貨或永續合約的敞口不會。假設市場是有效的,這意味著預期合併日期後的季度期貨應根據PoW 分叉代幣的預期價值,開始以額外折扣進行交易。

-

最近,我們看到2022 年12 月的季度預測報告從溢價轉變為現貨溢價,這反映了PoW 分叉積累一些“可銷售價值”的可能性。在實踐中,市場參與者可以購買現貨ETH,然後賣出等量的ETH 期貨,在保持delta 中性的情況下質押分叉價值。隨著合併的預期日期越來越近,我們可能會在永續合約上看到一些類似的活動,大幅折扣和負融資反映了PoW 分叉ETH 的預期價值。

-

對Maker 的影響:通過期貨合約的名義槓桿成本(不包括潛在的分叉價值)下降,形成了與Maker 資金庫的競爭壓力。認為市場隱含分叉價值過高的用戶會被激勵在期貨上槓桿化,而那些認為隱含價值較低的用戶可能更喜歡使用Maker 資金庫(在那裡資金庫所有者仍然會收到任何潛在的分叉代幣)槓桿化。

-

反應:保持有競爭力的利率,避免因期貨合約而損失過多交易量。

stETH 價值下跌:

-

stETH 和其他流動性質押資產很可能在任何PoW 以太坊分叉上變得毫無價值。

-

因此,基於PoW 分叉的ETH 的預期價值,流動性質押資產的市場價格可能會下跌。

-

反應:監控stETH 流動性,必要時應對參數變化(增加穩定費或清算比率);使用ETH 質押品跨DeFi 貸款協議監控競爭利率。

外部資產分叉選擇:

-

以太坊託管著各種各樣的外部支持資產。包括跨鏈橋、中心化穩定幣和現實世界資產。因為這些資產是由外部質押品支持的(要么在鏈外持有,要么在另一個鏈上持有),它們一次只能在單個鏈上完全質押,發行者通常需要在分叉期間將一個鏈識別為規範的鏈。

-

合併升級在以太坊社區、DeFi 用戶和協議中得到了強有力的支持,這應該有助於確保分叉選擇一致支持主網(PoS)以太坊。然而,由於對礦工的財務敞口或其他原因,一個或多個外部資產發行者可能會在一定程度上承認PoW 分叉。這可能會使連接到主網以太坊的相關資產變得一文不值。

-

由於與礦工存在潛在的財務聯繫,Tether 尤其被認為是一種潛在的風險。

-

對Maker 的影響:如果所有外部支持的資產發行者都支持合併升級,則影響最小;如果一個或多個發行者支持PoW 分叉,這可能會對DEX 流動性池和接受該資產作為質押品的其他協議造成重大影響。

-

反應:確認與Maker 協議交互的關鍵外部資產提供商的合併支持,包括:Circle、Paxos、Binance、Bitgo、Gemini、Centrifuge 發行者,其他RWA(現實資產)發行者,以及將DAI 連接到其他鏈的服務。如Wormhole、Axelar、Gravity Bridge 和Multichain)。

流動性池協議:

-

Maker 不向用戶提供可藉出的質押品,而許多其他貸款協議(包括Aave、Compound 和Euler 協議)都會這樣做。在PoW 分叉之後,分叉鏈上的重要資產子集(包括穩定幣和跨鏈橋資產)將立即變得毫無價值。這可能導致集中的貸款市場資不抵債,並激勵用戶在市場上借入所有可用的ETH(作為最有可能在分叉中保留某些價值的資產)。

-

ETH 從流動性協議(特別是Aave 和Euler)中撤出可能導致ETH 借款成本飆升,這將對槓桿化stETH 倉位造成壓力,並可能影響與ETH 的價格持平。

-

對Maker 的影響:一些用戶可能從外部借貸協議遷移到Maker 資金庫;ETH 可能從貸款協議中撤出,給stETH 帶來壓力;合併前後ETH 對的去中心化交易所流動性可能下降。

-

反應:監視用戶行為並保持有競爭力的費率,以促進任何潛在的遷移或用戶獲取;監控stETH 槓桿倉位和Aave、Euler 上的ETH 借貸利用率;監控外匯流動性,必要時考慮參數變化。

預言機(Oracle)網絡和指數:

-

Maker 和Chainlink 等其他預言機網絡正計劃支持合併,並考慮將主網以太坊作為規範鏈。然而,PoW 分叉的可能性使這一問題變得有些複雜,由於潛在的中心化交易問題或代碼衝突,錯誤數據的可能性增加了。

-

對Maker 的影響:增加了發送到預言機信息流的壞數據/異常數據的可能性;由於第三方預言機或準備指數中包含的不良價格數據而導致市場中斷的可能性。

-

反應:確認中心化交易計劃,包括PoW 分叉清單、報價和API 更改;鼓勵行業參與者為任何PoW 分叉採用替代報價,避免衝突,並確保主網以太坊數據的連續性。

網絡停機時間:

-

這一合併可以說是以太坊歷史上最大的一次升級。隨著這一重大的協議更改,技術故障的風險增加,可能會導致活動故障和不可用性。如果以太坊下跌一段時間,像Maker 這樣的DeFi 協議可能會在質押品資產中經歷價格缺口(不連續的價格下降),這可能會推動資金庫清算甚至破產。

-

對Maker 的影響:PoS 合併前後停機和活動故障的風險增加;在任何網絡停機期間,可能出現負價差;降低了用戶去槓桿或保護其資金庫位置的能力。

-

反應:考慮改變參數以增加資金庫倉位的安全範圍(例如提高清算比率,增加高槓桿資金庫類型的穩定費);鼓勵用戶在合併升級前增加自己的倉位安全邊界。

重放攻擊(Replay Attacks):

-

重放攻擊允許在一個鏈上簽名的交易或消息在某些情況下在另一個鏈上“重放”。以太坊用戶(甚至是託管或基礎設施提供者)可能在PoW 以太坊分叉之後成為所謂的“重放攻擊”的受害者。

-

雖然EIP-155 通過添加Chain ID 作為交易簽名參數提供了一個防止交易重放的簡單保護,但不能保證PoW 分叉會採用與以太坊主網不同的Chain ID(Chain-ID 1)。

-

對Maker 的影響:主網上非預期交易的可能性增加,從PoW 分叉鏈重放(例如關閉資金庫倉位、出售分叉DAI 或分叉MKR 代幣等);主網交易的可能性,包括Maker oracle 和keeper 操作,被重放到PoW 分叉鏈。

-

反應:在Maker 社區內分享關於重放攻擊風險的信息;提倡PoW 分叉使用替代Chain ID(而不是主網以太坊將繼續使用的Chain-ID 1)來避免重放交易。