作者:Glassnode

原文鏈接:https://insights.glassnode.com/chinese/the-week-onchain-week-38-2022-chinese/

一個宏大的區塊鏈工程完成了成功部署:以太坊的合併。以太坊的路線圖中,將共識機制從工作證明(PoW)轉換為權益證明(PoS)一直是重要內容,團隊從創世之初就積極開展此項工作,現在成功部署,完成了重要的里程碑。

截至9月15日UTC時間06:46:46,在以太坊區塊高度15,537,393處,最後一個PoW區塊被挖出之後,PoS信標鏈接管了鏈上共識。以太坊合併取得了成功。

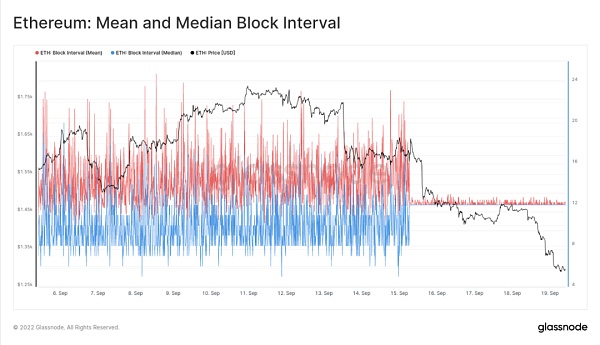

沒有比觀察以太坊平均出塊時間和中位出塊時間更好的圖表來證明這一轉變的意義。我們可以清楚地看到概率性的、自然變化的PoW挖礦的結束,以及向PoS的工程精度的轉換,實現了穩定一致的12秒出塊時間。

在這份報告中,我們將從交易市場和鏈上區塊鏈指標兩方面探討這一歷史事件。我們將從以下幾個角度分析合併事件:

-

期貨和期權市場中的槓桿交易者的倉位。

-

合併過渡對共識參數的影響。

-

目前質押的ETH總量和質押者的分佈。

-

對ETH供應的模擬與實際影響。

來源:以太坊基金會

隨著以太坊合併的進行,我們很高興地推出一套新的以太坊收購證明指標、工作台預設和儀錶盤。

新的PoS指標:

-

區塊生產:時隙高度, 時間紀元高度, 丟失的區塊, 孤塊

-

網絡穩定性:參與率, 認證數

-

驗證者運動:自願退出人數, 活躍驗證者, 罰沒事件數

-

驗證人餘額:總有效餘額, 質押有效性, 平均驗證者余額, 質押存款。

-

驗證人經濟學:每個驗證人的估計年度發行量投資回報率,估計年度發行量。

新的儀表板:質押共識和質押供應動態。

工作台預設:淨通貨膨脹率, 淨供應變化, 合併後的供應動態, 活躍驗證者的變化, 累計退出事件, 總餘額和有效餘額, 固定的實現價格

謠言入貨,消息出貨

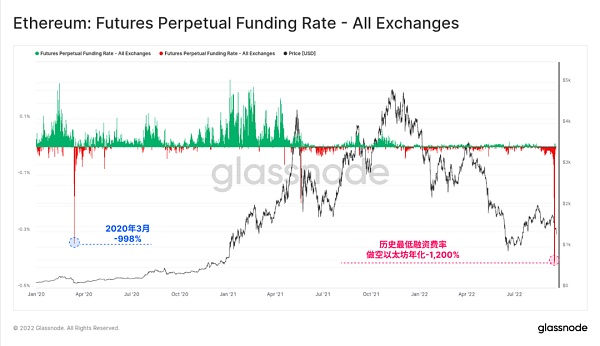

在我們的第32週鏈上週報中,我們描述了整個期貨和期權市場的倉位是如何為一個消息類事件做好對沖。事實上,投資者已經開始已經拋售以太坊,從本週的高點1,777美元,到合併時的1,650美元左右,然後崩潰,下跌至週日的低點1,288美元。

市場實際上已經回吐了自7月中旬以來的所有收益。這樣的拋售是多種因素造成的,其中最重要的是交易員在看到以太坊最近表現不佳後獲利了結。作為最近幾個月在普遍的宏觀經濟條件下表現良好的一小部分資產之一,交易員在獲利之後賣出非常正常。

直到合併之前,永續期貨市場的交易者為了維持他們的以太坊空頭頭寸,支付了年化1200%的資金利率,令人愕然。這是一個新的歷史最低的負資金利率,超過了2020年3月拋售時創下的-998%的峰值。

此後,資金利率完全恢復到中性,表明大部分的短期投機溢價已經消散了。

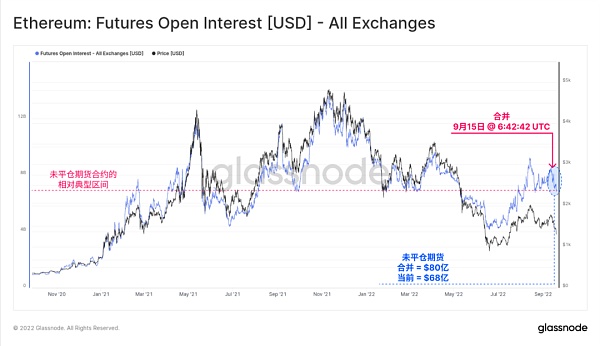

合併後,期貨總持倉量從80億美元下降到68億美元,下降了15%,這兩個極端在2021-22年的市場背景下都是相當典型的。然而,為了保持這種變化的背景,我們必須考慮到以太坊幣價變化的影響,這影響到以以太坊計價的期貨頭寸規模的美元價值。

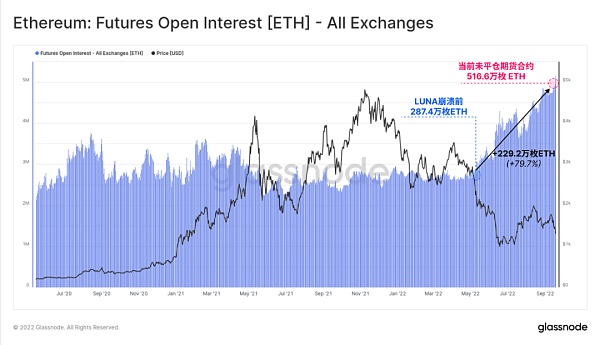

如果我們檢查以以太坊計價的未平倉合約,我們可以看到,期貨未平倉合約實際上處於歷史最高水平,自5月初以來增加了近80%。在過去的一周裡,期貨槓桿似乎實際上有所增加,而不是減少,這表明許多風險對沖頭寸還沒有被關閉。

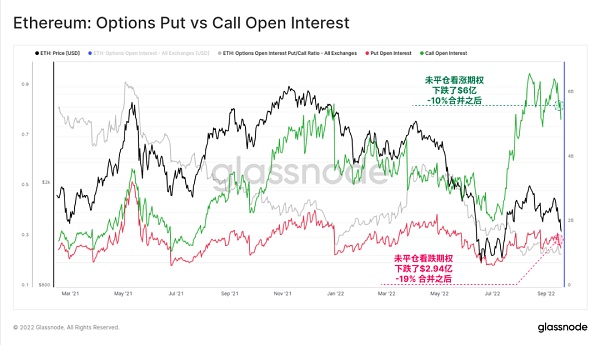

在期權市場,最近發生了大量的以太坊投機 ,合併後看漲期權未平倉合約下降了6億美元(下降10%)。仍有總額為52億美元的未結認購期權頭寸價值,這仍然遠遠高於2021年的標準。看跌期權市場經歷了更明顯的相對下降,為19%,但這仍然是一個規模小得多的2.94億美元的淨頭寸價值。

在許多方面,似乎整個以太坊市場仍然被大量利用,槓桿化,並投資進一步上升,儘管以太坊價格回調了-22%。

鏈上合併

以太坊工作證明時代的結束,標誌著在合併之後,挖礦難度立即下降到零。這個過程是瞬間完成的,沒有清盤期,也沒有發生任何難度調整。 PoW礦工的收入實際上已經蒸發了,留下一堆GPU和ASIC挖礦機尋求新的用途。

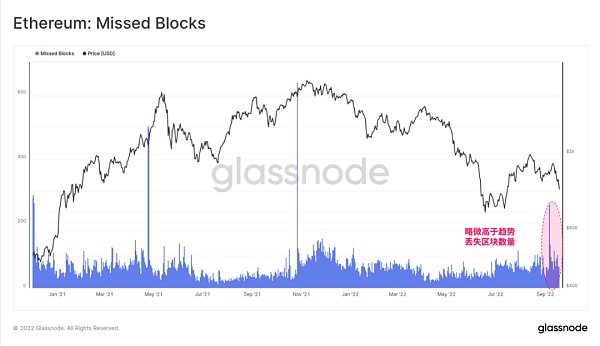

作為礦工的替代,PoS利用一個驗證者池,這些驗證者被程序化地組織成幾組委員會,並為每32個時隙的Epoch提供區塊提議者。每個12秒的時段都有一個驗證者被分配到區塊生產者的角色。然而,在某些情況下,這個驗證者當時可能離線或無法聯繫,導致丟失的區塊。

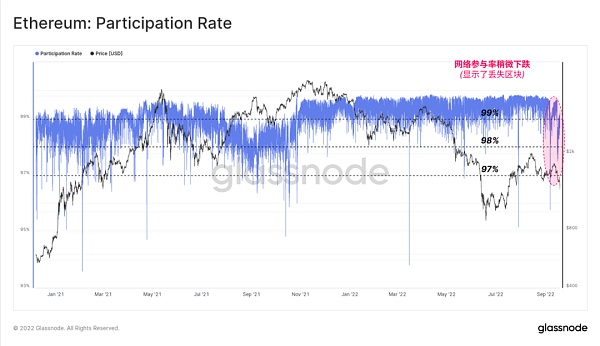

我們使用參與率指標來衡量這種總的驗證者網絡正常運行時間,它是成功產生的區塊(即沒有丟失)的數量與總的可用時隙之間的比率。如下圖所示,參與率遠遠超過99%,這是到目前為止信標鏈大部分時間的標準。這將是一個有趣的性能指標,隨著更多的負載被強加在鏈上,更多的驗證者進入了這個行列。

在合併前的幾週,可以看到參與率略有下降,低於典型的99%的水平,在97.5%左右。合併後,參與率又恢復到99%以上的水平,這表明只是對一些驗證者的子集進行了短暫的干擾。

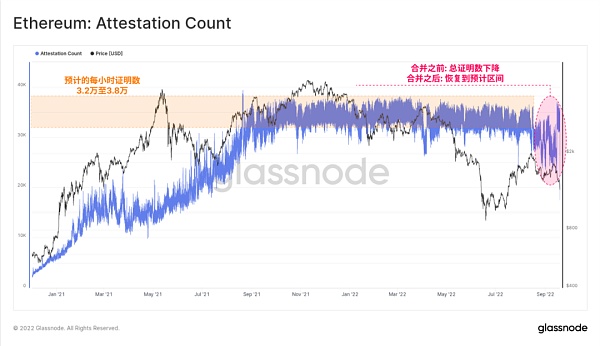

Chain-tip上的驗證數量也經歷了合併前的短暫下降,但同樣恢復到了預期的32000到38000次/小時的驗證範圍。這可能反映了一個規模較大的質押運營商的節點問題,也可能是一個軟件客戶端的錯誤,在很短的時間內,眾多驗證者受到了影響。

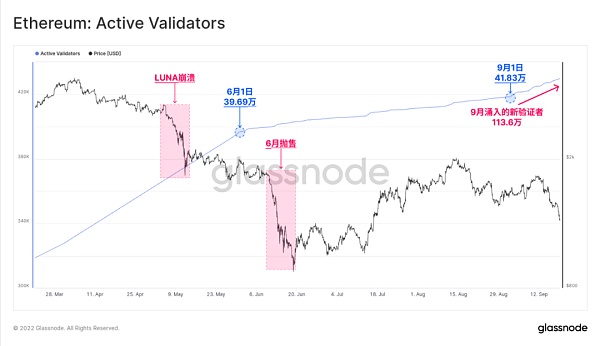

以太坊目前在網絡上有超過42.96萬個活躍驗證者。下圖顯示了過去6個月的情況,在合併前和合併後,可以看到新驗證者的梯度明顯增加。僅在9月份就有超過11360個驗證者上線,這表明隨著合併的技術挑戰被消除,投資者的信心也在增長。

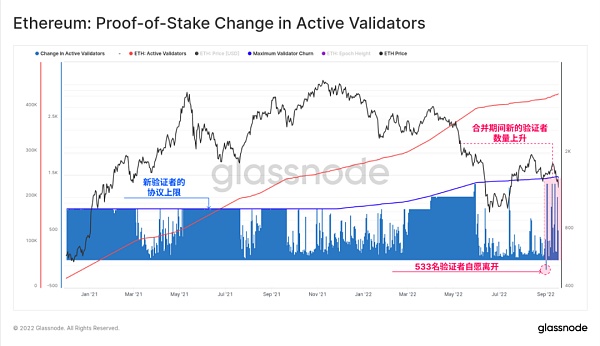

當驗證者選擇進入或退出質押池時,他們受到協議設定的每個紀元驗證者總流失量的限制。下面的圖表顯示了這個上限(藍色痕跡)和一個有點像條形碼風格的圖表,它顯示了活躍驗證者的每日變化。我們可以看到,過去有幾個時期,驗證者的湧入達到了限制上限。

最近9月份新驗證者活動的爆發肉眼可見,儘管相對於2021年看到的更多時期,這次爆發仍然相當輕微。

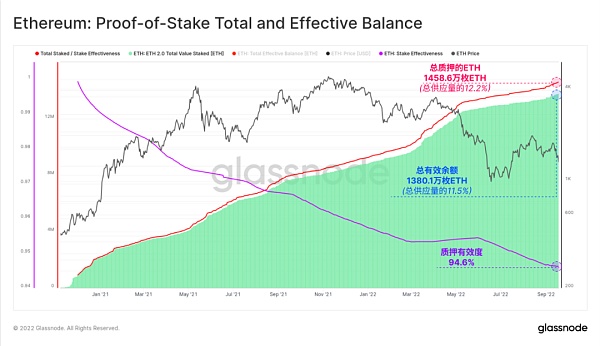

目前共有42.96萬名活躍驗證者,超過1458.6萬枚以太坊被質押,佔以太坊總供應量的12.2%。以太坊總量將隨著時間的推移而變化,因為:

-

新的存幣,以及最終的提現 (上海分叉後)。

-

從出塊和費用中獲得的收入 (餘額增加)。

-

不活躍性洩漏 如果驗證者經常錯過區塊或驗證(餘額減少)。

-

在出現惡意行為(餘額減少)的情況下罰沒。

總質押餘額不同於一個新的指標,即有效餘額,它是積極參與共識的比特幣部分。每個驗證者的有效質押上限為32ETH,在發生洩露或罰沒的情況下,有效質押會減少到低於此值的1ETH增量。

目前總的有效餘額為1380.1萬枚以太坊,質押的有效率為94.6%。

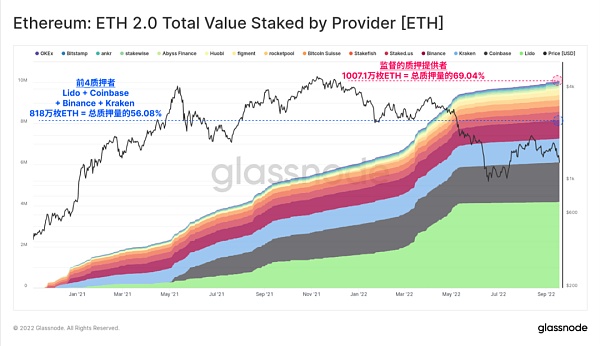

絕大多數被質押的ETH由多個質押服務提供商託管的,我們對這些服務商都有監控,共計10071萬枚ETH(佔總數的69.04%)。排名前四的服務商是Lido、Coinbase、Kraken和Binance,他們管理著總共818萬枚ETH,佔總質押量的56.08%。

我們監測的最新增長的質押池之一,Rocketpool,是一個分佈式驗證節點運營商,與市場領導者Lido競爭。 Rocketpool的規模仍然非常小,但正在增長,目前託管了22.82萬枚以太坊,佔總質押量的1.56%。

供應的現實情況

合併中最受關注的部分之一是供應量的大幅下降,再加上EIP1559的燃燒,預計將導致一定程度的ETH供應通縮。

自2020年12月1日信標鏈誕生以來,以太坊實際上有兩個淨供應來源,即PoW鍊和PoS鏈。在2021年8月,以太坊實施了EIP1559協議,該協議在PoW鏈上創建了一個燒毀功能,這個功能現在已經轉移到PoS鏈上。

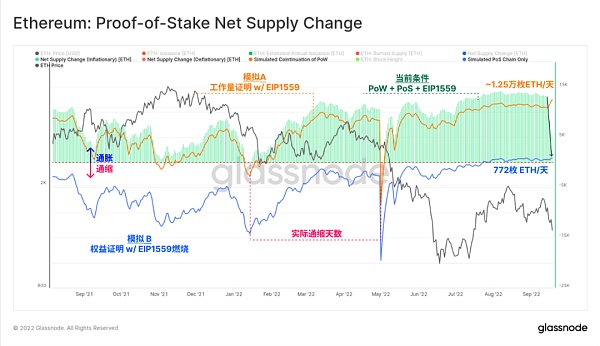

下面的圖表是一組跟踪記錄,顯示了在各種模擬和實際情況下的每日以太坊的淨發行量。此圖試圖對EIP1559實施以來以太坊供應的每日淨變化進行建模和可視化。

-

面積圖顯示了實際情況,其中包括PoW和PoS的發行,以及EIP1559的燃燒,並說明了PoW的貶值情況。正值?代表一個淨通貨膨脹期(典型情況),負值?表示淨供應收縮(ETH供應緊縮)。

-

模擬PoW區塊鏈的延續?, 假設PoS合併從未發生,並假設每個區塊發行2枚以太坊(為簡單起見,忽略了叔塊獎勵)。

-

模擬僅有PoS的鏈? , 假設合併發生在2021年8月EIP1559發布的同時,因此忽略了該日期之後的所有PoW區塊獎勵?。這條軌跡現在與合併後的面積圖保持一致。

可以看出,PoS模型?繪製的發行率大幅降低,為~772枚以太坊/天,而PoW模型則為~1.25萬枚以太坊。然而,我們注意到,目前以太坊的淨發行量仍然是通脹的。這主要是由於目前區塊鏈擁堵程度極低,網絡利用率低。

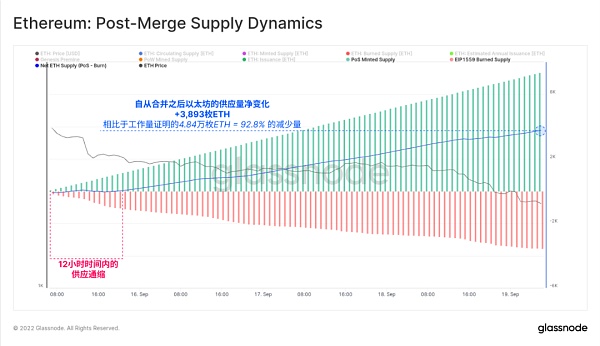

放大從合併事件開始的1小時圖,我們可以計算出已經發生的淨供應減少。從合併到本文撰寫時(事後4天):

-

PoW以太坊鏈的淨發行應當為4.84萬枚左右。

-

而PoS鏈已經發行了3,893枚以太坊,相對於被廢棄的系統,Pos鏈的產出有了92.8%的顯著減少。

緊隨合併事件之後,區塊空間需求的爆發確實推高了平均gas費用,這創造了一個最初的12小時的以太坊淨供應緊縮期。然而,隨著擁堵的消除和費用的降低,ETH的總體供應量繼續增加,儘管與之前的PoW實施相比,其速度大大降低。

總結和結論

以太坊合併是成功的,至少可以稱得上是一個歷史性的合併。多年來的專注研究、開發和戰略現在已經匯集在一起,實現了一個非凡的工程壯舉。

鏈上分析行業現在有大量的新指標來探索和描述以太坊,世界第二大加密資產的新共識機制和性能。其中,新的供應動態特別引人矚目,隨著新的驗證者們上線(增加了發行量),通過EIP1559機制燃燒網絡擁堵費,鏈上的緊張關係和市場力量有足以將以太坊供應引向通脹或通縮狀態。