撰寫:cs361

編譯:深潮TechFlow

AMM 的創新促進了DeFi 行業的爆炸性增長,從上個週期的5 億美元增長到如今略低於200 億美元,差不多有400 倍的驚人增幅。

如果我告訴你,我們正處於另一項可能產生類似影響的創新邊緣呢?本文將向你介紹這個突破性的創新——奔向效率的無抵押借貸。

信貸市場是刺激經濟增長的關鍵,是高效經濟體系的核心部分。在TradFi,有擔保貸款和無擔保貸款。

擔保貸款需要抵押資產,如房屋、汽車或股票,貸款與價值的比率約為110%。由於交易對手風險很小,所以這些都是低風險籌碼。

無抵押貸款的利率較高,並且僅由信用評分支持無抵押。

雖然擔保貸款已經是DeFi 的一個組成部分(儘管有較高的貸款利率),但沒有無擔保貸款是一個巨大的瓶頸。為什麼將這種有百年曆史的工具引入鏈上如此困難?

信用違約

在傳統的世界裡,有專業人員來”了解你”並處理信用問題,但這與DeFi 的自動化、透明化和非歧視性相悖。

速度降低

對借款人的任何形式的額外檢查都會使貸款批准時間明顯變慢。目前的超額抵押貸款服務提供極快的貸款審批,這是DeFi 的一個獨特賣點。

流動性/靈活性較低

大多數借款人只對可預測的固定利率和定期貸款感興趣。但在這個高度活躍的市場上,很少有人長時間鎖定其資產。

監管風險

提供無抵押貸款會讓監管部門注意到提供這些貸款協議,因為08 年金融危機給人留下了PTSD。

貸款特定風險

• 現實世界的資產和NFT 貸款- 資產流動性;

• 信用評分——稀缺的鏈上數據,任何人都可以做無限的錢包;

• 鏈下信用整合——依賴於TradFi 基礎設施;

……

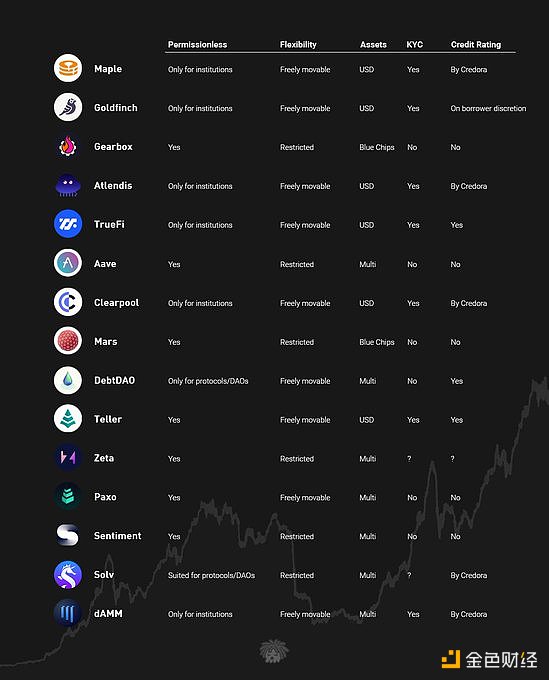

儘管存在著風險和挑戰,有許多協議以某種形式提供擔保不足的貸款。

與大多數問題一樣,有多種潛在的解決途徑。讓我們看看最有希望的路徑,以及它們解決了哪些問題,還有哪些問題沒有解決。

1. zkKYC

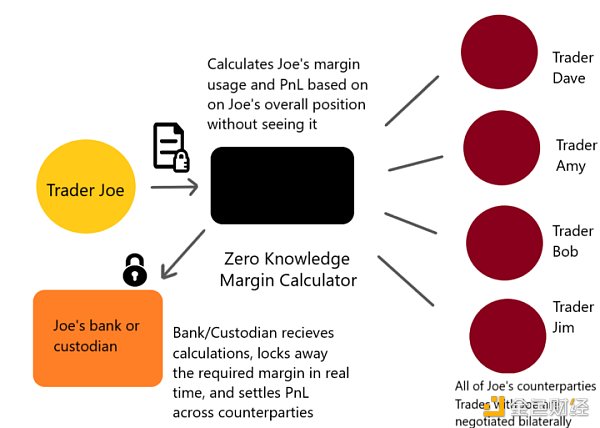

在了解客戶時使用零知識證明KYC,可以在不與交易方預先分享個人信息的情況下了解客戶。貸方能夠通過所發行的zkKYC 令牌上的有效性證明來驗證借款人的信用度。

Credora Platform 利用這項技術通過去中介化實現效率。它改變了傳統的清算結構,提供了一個ZK 保證金計算器,將保證金和結算指令發送給託管人。

zkKYC 的這種實施並不是去中心化的,而是專注於機構市場。然而,保持中心化也有一些好處,與通常的清算系統相比,它仍然是一個很大的改進。

2.債務代幣化

將債務代幣化以使其具有可替代性,並因此可以參與交易而釋放貸方的資本。這也許還能解決期限錯配的問題,並允許細分,增加可能的投資者/貸款人的數量。

代表機構所欠債務的ERC-20 代幣是尋求安全回報的私人投資者的理想投資工具,在零利息債券的情況下,債務代幣在到期前都會增值。

3.代理賬戶

這種解決方案最適合於向散戶提供無擔保貸款,並且不需要KYC。借款人存入抵押品,並通過貸款獲得代理智能合約。

資金由借款人控制,但由於代理賬戶被限制在某些協議上,不允許提款,所以不可能帶著錢跑路。代理賬戶通過限制功能在代碼層面上執行信任。

總而言之,最有希望的全方位解決方案是zkKYC,因為它為機構和私人參與者提供了一種獲取貸款的方式。

投資者通過貸款獲得收益的最佳方式是以折扣價購買代幣化債務,並等待到期或提前出售。散戶可以使用代理賬戶借入資金,並使用槓桿與最大的協議互動。在GearboxProtocol 上,這些協議包括Curve、Uniswap、Sushi 和Yearn。

還有一些解決方案:

-

合同對合同的貸款——大部分未開發:閃貸(非傳統貸款);

-

(社會)違約追償基金——用多重簽名基金保證還款;

-

原生代幣激勵;

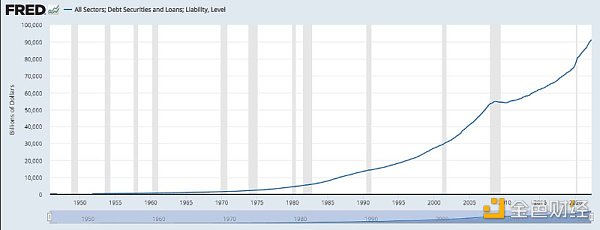

創建一個安全高效的債務發行基礎設施將吸引粘性資本進入市場,作為70 萬億美元的全球借貸市場移動鏈的一部分。

我不認為真正的去中心化會在這裡獲勝,因為傳統公司需要存在一個監管框架來實現這一轉變。隨著更多的協議嘗試獨特的貸款發行,看到這個板塊的未來發展將會很有趣。

最後,我的結論是:

無抵押借貸是有槓桿的。它們導致了2008 年的金融危機,將全球經濟推向了崩潰的邊緣。

所以,如果我們做對了,它將鞏固DeFi 在這個經濟體系中的地位,但是如果錯了,我們就會面臨著嚴重的監管,直到它消失。