來源:加密投資公司Coin Ark Capital

編譯:比推Bitpush News, Mary Liu

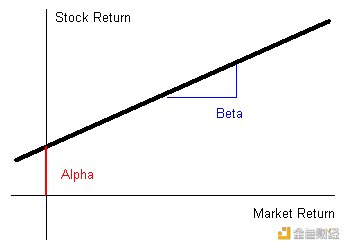

在各大財經文章中,我們經常看到諸如“市場Beta”和“Alpha”之類的術語,但很多人可能並不了解這些表達的真正含義。

簡單來說,Beta 和Alpha 是用於解釋股票和投資基金表現的兩個不同部分。 Beta 是衡量相對於基準(例如標準普爾500 指數)波動性的指標。 Alpha 是在調整與市場相關的波動性和隨機波動後的投資超額回報。

任何資產類別的配置者都必須了解兩者的差異,並能夠公平地評估各自的投資回報是基於廣泛的“Beta”還是孤立的“Alpha”的結果。

一般來說,在每個資產類別中,各自行業內的不同資產將產生不同但相關的回報。例如,總體而言,大型科技公司的表現各不相同,但在最近的走勢中,它們的絕對收益或損失很少出現脫鉤的情況。

我們在加密市場中也看到了這種情況,比特幣和以太坊將產生不同的回報,但通常會在較長的時間範圍內產生市場協同效應(即一起上行或下跌)。

在這些示例中,在某一基礎上升值或貶值的整體資產類別稱為Beta,而該類別中表現優異的個別資產稱為Alpha。

為了量化Alpha 的數量,投資者通常會將他們的回報與市場基准進行比較。對美國國債來說,他們的Beta 係數接近於零,因為它的價格相對於整個市場的波動率幾乎可以忽略不計。在股票的情況下,Beta 通常可被歸類為SPX,而在加密貨幣中,它被歸類為BTC 或Bitwise 指數。

邏輯很容易被混淆,結果將是致命的。在過去的13 年裡,投資者可能認為他們的回報是經過精心計算的結果,但除非他們在那個時間跨度內跑贏了各自的基準,由於低利率和量化寬鬆的環境,市場Beta 抵消了所有錯誤並支撐資產市場穩步上行。

如果您的投資生涯不到13 年,那麼您應該只經歷過寬鬆的貨幣政策。自全球金融危機爆發以來,這種趨勢現在顯然正在發生變化。

就連著名的對沖基金投資人Stan Druckenmiller 也認為,未來10 年股市很可能停滯不前。在不久的將來,我們正在進入一個相對較高的利率環境,現在投資中的Alpha 比以往任何時候都更加重要。

在加密貨幣方面,有多種投資策略可供選擇,其中一些最值得注意的是:

-

策略1:交易算法和機器學習(高頻)

-

策略2:技術分析交易(高頻/中頻)

-

策略3:基於理論的基本面投資(低頻)

具有諷刺意味的是,由於交易頻率最低(買入並持有很長時間),策略3 需要最少的盯盤成本。但有趣的是,策略1 和2 在流動資金和資本配置者中最受歡迎。在剖析每種方法的優缺點時,人們想知道為什麼會出現這種情況。

當我們討論回報時,我還沒有看到能夠超過以下5 年回報的交易算法……

通過主要查看歷史數據,可以得出結論,採用基於理論的長期策略是最方便甚至最有利可圖的。短期價格預測幾乎無法預測,因此通過市場週期進行投資更加穩健、不易出錯。

但加密是一種年輕的資產類別,因此僅使用歷史數據對最佳策略做出判斷是站不住腳的,宏觀經濟格局正在發生變化。

然而,在上個世紀的“百廢待興”中,我們看到基於理論的投資策略在股票市場尤其是納斯達克指數方面最為卓越。自公開市場成立以來,擇時獲利和積極交易頭寸的需求就一直存在,但只有少數策略能夠跑贏著名的標準普爾500 指數。

然而,如果沒有以下兩個警告,聲稱基於理論的加密投資是標準答案是一種誤導:

-

您將面臨最大的波動。

-

你必須有堅定的信念……而且是正確的。

根據市場週期進行投資,人們將獲得70% + 以上的年化收益,從投資組合管理的角度來看,完全減輕波動風險的唯一真正方法是不在這些市場中使用任何槓桿。

今年我們親眼目睹,即使是最大和最聰明的投資者也不能倖免於爆倉風險。但從簡單的人類情感角度來看,當價格波動使投資組合在一夜之間遭腰斬時,不偏離策略需要極端的自控力。與普遍的看法相反,這是投資加密貨幣最困難的部分之一。這就是為什麼我意識到雖然數據顯示策略3 是明顯的贏家,頻繁交易的行為源於下跌時人們與生俱來的生理恐懼。

產生Alpha 收益來自對共識和正確的賭注。這就是為什麼需要很強信念的原因,因為市場在投資時不會同意這個論點,否則它已經被定價了。

毋庸置疑,在涉及加密貨幣和區塊鏈技術時,要脫離人群並持有逆向信念,需要對技術性、網絡效應和可擴展性限制有高度的理解。

未來幾年,加密市場的Beta 值可能會繼續保持較高水平,但由於宏觀環境的變化,市場可能不會原諒投資錯誤,因此了解如何產生高於平均水平的回報至關重要。