原文標題:《以史為鏡知興替:區塊鏈賽道變遷旋律复盤與展望》

撰文:Frank Fan @Arcane Labs,Don @Arcane Labs

編輯:Charles @Arcane Labs

任何事物的創新與發展都離不開在前人的基礎和問題上做迭代。

「區塊鏈」一詞自比特幣白皮書於2009 年誕生以來,已經走過了13 個年頭。從一個默默無聞的名詞變成了一個人盡皆知的行業,衍生出無數枝繁葉茂的生態和賽道。數輪牛熊的變化,行業從無到有,讓很多專注在行業各個賽道的早期玩家順勢而起,收穫了其中的巨額財富。回看這幾年行業各個賽道的變化,我們不難發現隱藏其中的規律。

首先,眾所周知的是,區塊鏈行業一直是一個週期行為特別顯著的行業。在牛市週期中,行業極度繁榮,不斷催生泡沫。而在熊市週期中,行業又非常冷清慘淡,快速出清。時間上曾一直以比特幣減半為時間節點,伴隨著大量資金的瘋狂湧入進場和落寞離場割肉,形成了一個四年為一輪牛熊週期的行業規律。

而在每一輪週期中,除了比特幣減半這個不變的敘事之外,我們也能發現,每一輪週期都有獨特的行業變化作為行業發展的主線。

比如我們之前經歷過的三次:

第一次,是以比特幣為首的去中心化商品貨幣的價值發現;

第二次,是從單純的去中心化貨幣到去中心化智能合約平台的價值發現;

第三次,是用戶開始轉向鏈上行為和去中心化基礎應用的價值發現。

1.區塊鏈行業經歷的前三次週期

1.1 去中心化商品貨幣啟蒙階段(2010-2013)

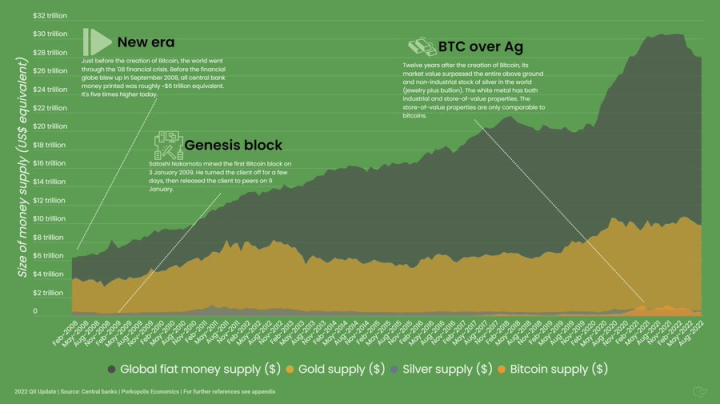

回顧歷史,在第一次加密週期中,比特幣作為整個行業的開山鼻祖,因其匿名性、去中心化性和固定總量的稀缺性,開始逐步進入到人們的視野,其跨境轉賬、數字黃金的敘事價值也慢慢受到越來越多的人認可。 「比特金、萊特銀」是當時去中心化商品貨幣啟蒙階段最好的詮釋。

也正是源於2008 年金融危機,人們對於傳統金融出現了信任的裂痕。早期加密貨幣市場的參與者更偏向於硬核的極客,相比於資本已經廣泛涉獵加密貨幣市場的當下,早期階段的市場參與者對去中心化程度的要求和信仰是極高的。

這個階段更多只是一個去中心化思潮的啟蒙階段。

1.2 智能合約平台的萌芽階段(2014-2017)

而第二次加密週期中,則主要是首次代幣發行時代以以太坊為代表的區塊鏈智能合約平台的價值發現。以太坊從誕生到其融資價值首次被人發掘,之後還跟著一眾的以太坊Killer,像知名項目EOS、Tron、ADA 等,這個階段是以「區塊鏈」這個名詞概念去主導的蠻荒時期,只有少數區塊鏈智能合約平台的本幣coin 有共識價值,而平台上只有極少數的應用,且應用的token 價值基本無法被認可,用戶把擼到的應用token 都快速換回成平台的本幣coin。且各個鏈上的活動極為冷淡,大多數用戶還是以在中心化交易所「炒幣交易」為主要活動。尋找殺手級的Dapp 是當時很多區塊鏈從業者在各種行業會議中提到最多的主題。

這個階段才是真正意義上區塊鏈這個概念開始登上歷史舞台的萌芽階段。

1.3 DApp 應用的基礎階段(2018-2021)

第三次加密週期,也是離我們最近的一次。這一輪中市場最明顯的變化是鏈上的生態和用戶在鏈上的活動明顯繁榮了起來。最直觀的感觸是很多交易用戶,當提到某個他們不熟知的token 時,他們不再去問在哪家中心化交易所可以交易,而是問該token 鏈上的合約地址。現在聽起來稀鬆平常的事情,而在上一輪週期中是不可想像的一件事。

這得益於這一輪週期,鏈上的一些去中心化基礎應用開始完善。從大家熟知的DeFi Summer 開始,AMM 自動化做市商機制和流動性挖礦兩大殺器,徹底開啟了DeFi 鏈上繁榮的時代。隨後的故事大家肯定都還記得,21 年一整年,DeFi、NFT、GameFi 等鏈上應用輪番成為牛市的熱點。另外Doge、Shiba 等開啟的一段短暫的meme 熱潮和Dydx、ENS 等空投帶來的財富效應也是促進這輪週期中鏈上活動繁榮的重要推手。

這一階段鏈中的DeFi 基礎設施已經基本搭建完成,交易流通、借貸等產品均有相關的龍頭誕生。 DAO 目前還處於一個思潮的萌芽階段,產品仍未成熟。而NFT 則處於DeFi 和DAO 兩者之間,已經探索出PFP 頭像這一條比較成熟的成功路徑,但需拓展更多成功場景來進一步發展。這是目前曾經被稱為區塊鏈應用三架馬車的現狀。

目前,這一輪週期中的鏈上應用走到了一個瓶頸期,後面大多數相關應用都是在前人的基礎上做微創新和縫補,同質化比較嚴重。而且在這輪加密週期的後期,市場資金炒作的熱點開始傾向於一些更加宏大的敘事概念,像元宇宙和Web 3.0,這是典型的產品端的創新已經開始乏力的表現。當然,我們目前仍然是區塊鏈行業的早期階段,如果用一個人的成長狀況類比的話,目前更像是一個青少年階段。一切都還是在打基礎,只是開始有了各種細分的路徑。

這個階段為未來更多元化的DApp 應用奠定了堅實的基礎。也是在這輪週期中,講「賽道」才開始有了實質意義。

2.區塊鏈應用全面爆發的初級階段

下一次週期,才會是區塊鏈全面應用化的初步價值發現。

應用的全面化發展,會使區塊鏈行業更加主流化,也只有不斷地主流化才能為行業帶來指數級的用戶增長。而在目前宏觀經濟下行、互聯網行業人口紅利消失的背景下,隨著Web3.0 這一區塊鏈行業新的代名詞的流行,行業也得到了新老資本們前所未有的關注。另外,這輪週期中已經沉澱下來的一些公鏈平台、新晉的資本密集型新公鏈、以太坊Merge 後的Rollup 和Danksharding 等敘事,在資本的催生加上技術的沉澱下,都讓我們看到了在未來區塊鏈大規模應用的曙光。

行業進一步向主流化邁進,也需要從這三個方面加強:

a.擴展性更強的區塊鏈底層技術及平台來處理和運行更複雜的區塊鏈應用

b.與加密行業更加相適配的監管及合規政策帶來更多的主流資本和資金

c.進一步把新人進入加密行業的門檻降低和入口產品的體驗優化,以方便帶來更多的主流用戶

當然羅馬也不是一天建成的,回看幾輪週期行業敘事的爆發,也是圍繞幾個維度螺旋式演進。

2.1 產品與概念

優秀的爆款產品是對應賽道爆發的前提,產品表現出快速增長的數據本身也是最好的故事。例如Uniswap、Compound 對於DeFi,迅速將鏈上TVL 增長一個數量級;Axie Infinity 對於GameFi,短時間內其營收超過了Web 2 頂級手游《王者榮耀》;Sandbox、Decentraland 對於Metaverse;CryptoPunk、Bored Ape Yacht Club 對於NFT 等等。反觀很多賽道還沒有爆發,主要原因就是該賽道上還沒有爆款或經過市場驗證跑通了的產品。當然,在牛市裡流動性氾濫,很多產品不成熟的概念也會得到輪番的炒作,而概念的炒作,其實也有助於吸引更多人參與到產品的開發中去,最終大浪淘沙,留下更優秀的產品。

而且真正可以稱得上範式創新的產品,每一輪週期目前來看只有一個。第一輪週期中的比特幣、第二輪週期中的以太坊和這一輪週期中的Uniswap。

2.2 應用與基礎設施

應用的發展與底層基礎設施的發展一定是適配和相互成就的。應用的發展離不開搭建在底層基礎設施技術以及提供一定服務保障的中間件的不斷優化。而基礎設施的發展則依賴於搭建在上面或服務的應用的繁榮。例如DeFi 快速發展和DeFi 資金安全的需求既讓以太坊站穩了公鏈No.1 的位置,也讓像ChainLink、The Graph 等中間件和工具迎來了爆發式的增長。而GameFi 這樣的應用則更適合搭建在BSC、Avalanche、Solana 等這種手續費更低、交易處理速度更快的新公鏈上。當前的應用還大多處於比較簡單邏輯的應用,我相信在新一輪週期中會誕生更多能夠處理更複雜邏輯的應用,以及與其匹配的基礎設施。

2.3 發行與流通

Web 3 和Web 2 最大的差異其實就是Token(即資產與信息的本質差異),Token 的發行流通、經濟模型是每一個Web 3 創業者繞不開的問題。在這麼多年行業的發展歷程中,Token 的發行與流通方式也一直在發生變化。從發行來講,從最早期的POW/POS 等共識機制挖礦產生,到後來的ICO、IEO 等融資發行,再到這一輪DeFi 流動性挖礦和GameFi 打金,以及各種公募平台IDO 和空投發行代幣的流行。期間越來越多風投資本的進入,也讓現在項目的Token 發行和公司多輪融資再IPO 上市的發行已經幾乎無疑,Token 的發行方式呈現出多樣化的狀態。

在流通層面,從最早分散式的OTC 場外交易模式,到集中式的中心化交易所撮合交易流通,再到現在的去中心化交易所,交易模式也沉澱下了中心化訂單簿交易和去中心化AMM 兩種主流。

行業Token 發行與流通模式的最終形態是否如此,還不得而知。但是發行與流通作為資產最基礎的兩個需求屬性,每一次Token 發行與流通模式的變化,都能引起行業巨大的變化,產生巨大的財富效應。也希望在下一輪週期中,仍能繼續看到行業在這一個維度的創新。

區塊鏈全面應用化的初步價值發現也預示著一些可能的趨勢:在下一個週期中,首先,行業變化的程度和規律會更加複雜,很多曾經在這個行業被視為規律的東西也很有可能被打破。相信在二級市場上,很多通過鏈上數據「刻舟求劍」的投資者已經有所體會;其次,在產品和技術的創新與成熟方面所需要的沉澱時間可能會比之前更久。因此,也建議行業同僚能充分做好長期building 的思想準備和充足的資金儲備。

3.行業熱門賽道的預測研判

3.1 Rollup 及其他擴容方案

在區塊鏈擴容這方面,有非常多的技術方案和團隊也一直在build。從之前單獨的對共識算法進行改進,到L1 的分片方案,再到現在L1、L2、L3 的分層設計,分層方案中現在最主流的就是Rollup。 2020 年底的時候,V 神發布了文章「以Rollup 為中心的以太坊路線圖」,2022 年在ETH 上海峰會中再次肯定了Rollup 路線的發展地位,Danksharding 等技術也是專門為Rollup 準備。其中Rollup 目前又分為了Optimistic Rollup 和ZK Rollup。

Optimistic Rollup 比較容易兼容EVM,支持通用型合約,但退出網絡的時間比較長。可以看到,Optimistic Rollup 的代表項目Arbitrum 和Optimism,其生態已經做得比較好了,上面也有了很多項目。同時因為其退出特性,也讓很多第三方的跨鏈橋有了不錯的市場。

而Zero-Knowledge Proof 零知識證明技術在一級市場中,可謂是目前資本爭相投資的一個賽道。從技術角度上講,ZK 是一個驗證技術,在證明者不透露證明本身之外任何消息的前提下,驗證者即可確認某項證明是有效的。 ZK 的技術最早用於隱私,近年來開始被用於擴容。

ZK Rollup 退出網絡比Optimistic Rollup 快很多,但是在兼容EVM,支持通用合約方面則相對比較差,所以目前的代表項目ZkSync、StarkWare 等還在準備的階段。

性能上ZK Rollup 略高於Optimistic Rollup,生態遷移難度上Optimistic Rollup 易於ZK Rollup。這也讓V 神公開表示過短期看好Optimistic Rollup,長期則更關注ZK Rollup 的表現。

其實無論哪種擴容方式的平台,其最終目的都是通過給用戶、開發者提供更好的體驗,從而在此之上構建繁榮的生態。擴容之爭還遠未結束,這也是我把下一輪週期只定義為區塊鏈應用全面爆發的初級階段的原因。我們認為以Rollup 為首的下一代擴容方案會繼續呈現多元化的格局,多元化的基礎設施也更有利於百花齊放的應用和生態。

值得關注的是,基於新的擴容方案或架構會生長出何種不一樣的原生應用,尤其是在衍生品和遊戲領域。比如像Arbitrum Nova 等專用鏈。

3.2 DID

DID,即去中心化的數字身份。這個概念被提出其實也很久了,而今年V 神提出了SBT 靈魂綁定代幣的概念,幣安也隨之上線推出了「靈魂綁定令牌」BAB。這兩件事再次將DID 這一概念推向了市場關注的高潮。

其特性不再贅述,單純從敘事和實用性的角度上來看,在未來一款成熟且廣泛使用的DID 產品可能會是整個行業走向更加主流化必要的基礎設施。

對於構建去中心化社交,鏈上KYC,鏈上信用體系,無抵押借貸以及符合監管要求等等,都有可能和DID 擦出一些奇妙的火花。

在DID 產品上,直接將Web 2 那一套KYC 方案與體驗直接搬到Web 3 是絕對行不通的。項目方需要更加註重和用戶在鏈上交互行為等數據的有機結合。通過某個具象化的需求,捕獲用戶。

3.3 GameFi

GameFi 在去年下半年可謂是一個異常火熱的賽道。可好景不長,伴隨散戶的瘋狂,鏈遊也成為了這輪牛市裡的最後一棒。如今,遊戲賽道的投資也成了機構投資中最有爭議的賽道。回看鏈遊,現在大家都知道了,GameFi 1.0 實則就是套著Game 表象的DeFi 挖礦,甚至是ponzi。由於GameFi 這層遊戲的外衣,很多都是以公會的形式進行參與(可以理解為礦池),導致對於很多非Web 3 精通的人來說,GameFi 相比DeFi 的參與門檻實則是更低的,只需要把資金託管給其公會。但其實託管代理人和投資者之間存在的利益矛盾點,更是傷害了很多GameFi 用戶。

單純對於遊戲行業來說,遊戲的本質是必須要好玩。這種好玩,除了精美的畫面之外,更重要的是通過設計複雜的遊戲玩法、有趣的遊戲模式或者引人探索的遊戲背景故事等等,逐步讓遊戲玩家上癮或沉溺其中,這涉及到很多博弈或心理學層面的方法。

去年的所有鏈遊肯定都是不好玩的,純粹是以高額的打金回報來吸引玩家,尤其是在鏈遊熱潮的後期,參與者已經到了一個純拼誰的回報週期更短的地步。當幣價開始支撐不住,收益開始降低,直到收入微薄之後,鏈遊參與者並不可能再「沉溺」其中。

這不單單是某些項目的問題,而是整體上現在Web2 用戶和Web3 用戶需求和體驗割裂的問題。 Web3 用戶追求高額的資金回報,而Web2 用戶追求娛樂需求,這兩部分人並非完全沒有交集,Web3 中有大量愛玩遊戲的人,Web2 用戶同樣有賺錢的需求,這些需求並不是一個製作精美的遊戲,再套上一個token 就可以滿足的。本質上需要針對不同性質的用戶制定不同的策略,從某個點突破,進行有機結合。

回到初衷,我們對區塊鏈遊戲價值的認可,是它能夠解決遊戲資產所有權的問題,將用戶的資產掌握在自己手中,其次是可以通過token 參與治理,讓遊戲官方並非一言堂。這些是一個遊戲在已經受到玩家認可之後,區塊鏈可以為之提供的價值。以目前Web 2 用戶對區塊鏈的使用程度來講,這種意義的鏈改還有點為之過早。那麼做Web 3 原生的遊戲,激勵就顯得尤為重要。所以去年的狀況,也是早期激勵走向第一次極端化的必經階段。

而下一個階段,可能是塑造遊戲資產的一個階段,即NFT。因為NFT 本身才是最貼合遊戲屬性的,且最有消費型特徵,而非像GameFi 1.0 僅把NFT 當作入場門檻的「礦機」。伴隨著區塊鏈遊戲遊戲性的提升和很多NFT 協議的發展,NFT 的流動性得以提升。以NFT 為價值導向的遊戲,可能會是下一輪鏈遊的方向。

當然,token 的激勵仍然會在,只是經濟模型和數值會更加趨向於穩定,且不作為主要手段。

結語

加密行業十年沈浮,從思想基礎到底層技術基礎,再到應用基礎的完善與搭建。相信我們正在處於區塊鏈全面應用爆發的前夜。除了上述提到的Rollup、DID、GameFi 等近期討論比較多的熱門賽道外,像DeFi 衍生品、NFT 流動性、去中心化中間件、跨鏈基礎協議、區塊鏈安全、移動端區塊鏈應用產品、DAO 等賽道都會有一些優秀的項目脫穎而出。而Token 作為行業獨有的激勵機制,本身也是一種特殊的商業模式。無論經濟模型如何設計,都有其自有金融屬性的周期性。在Token 商業模型創新和產品日漸成熟、應用敘事創新的共振來臨時,未來我們將會再次迎來下一次大周期機會。

來源鏈接

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Arcane Labs