與Q2 相比,Q3 資本流入加密一級市場總額驟降54%

作者:十文星球日報

2022 年,宏觀經濟形勢對全球金融市場構成嚴峻挑戰,加密貨幣市場也難以獨善其身。從二級市場來看,自2022 年第二季度以後,主流加密貨幣價格屢創新低,加密市值降至9418 億美元。當前DeFi TVL 與2022 年第二季度最高點1658.8 億美元相比,約下降67%,降至550 億美元;NFT 市場也未能倖免,DappRadar 數據顯示,2022 年第三季度NFT 總銷售額為34 億美元,環比下降60%。該數值遠低於今年第二季度的84 億美元和第一季度的市場峰值125 億美元。

此外,上市加密公司的股價也呈瀑布式下跌。其中Coinabse 股價現為67 美元, 較IPO 發行價(250 美元)下跌73.2%;Robinhood 現報10.8 美元,較IPO 發行價(35 美元)下跌69%;隨著BTC 經歷了近幾年最大的季度價格下跌,與BTC 價格高度聯動的MicroStrategy 股票也大幅下挫,現為220.3 美元。由於MicroStrategy 正採取賣股等方式籌資“抄底”BTC,如今企業浮盈轉為浮虧,MicroStrategy 面臨的資金壓力也陡然增加。

從項目動態來看,隨著加密市場轉熊,多家項目解散、大量裁員、高管離職。如,OpenSea 宣布將裁員約20%,以渡過加密熊市;Trait Sniper 因存在財務困難,正通過裁員來縮減成本;火於DeFi 流動性挖礦的Yam DAO ,因為整體經濟環境的影響以及其社區對當前項目發展失去信心,正考慮關閉項目;就連曾大手筆投資眾多加密項目的軟銀願景基金,也因嚴重虧損計劃裁員30%。

在這樣“持續低迷”的背景下,投資機構也開始接受寒冷長冬的慘淡現實,加密市場的低迷情緒也已經開始在一級市場融資中顯現。在本輪熊市背景下,出手更為謹慎的投資機構,從眾多項目中篩選、淘汰,提前埋伏的領域會有哪些?他們的佈局是否在孕育下個牛市的獨角獸?

Odaily星球日報分析整理了2022 年第3 季度的融資數據,呈現更受投資機構青睞的賽道,以窺探未來行業發展的新風向。

我們觀察到:

- Q3 總融資金額為58.41 億美元,共發生442 起投融資事件。

- 8 月一級市場融資活躍度銳減,9 月有小幅回升。

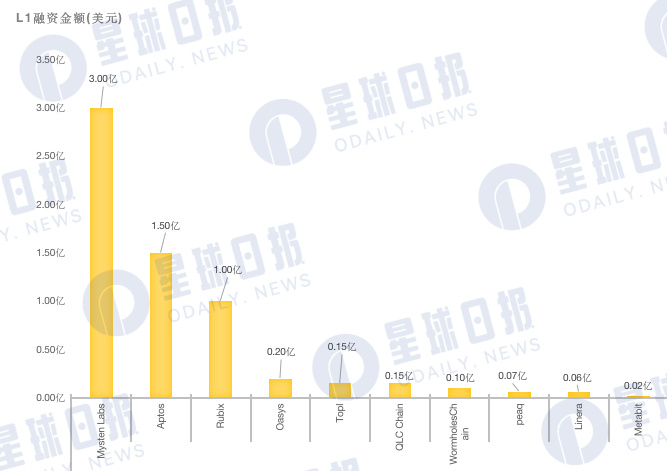

- L1 成為關注點,Sui 是為單筆融資金額最大項目。

- 熊市背景下,藍籌NFT 進行大額融資。

- DeFi 整體表現要落後於NFT、GameFi 等主流賽道。

注:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將Q3 披露融資(實際close 時間往往早於消息宣發)的所有項目劃進5 大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括GameFi、DeFi、NFT、支付、錢包、DAO、Layer1、跨鍊等。

Q3資本流入驟降54%,已披露融資總額為58.41億美元

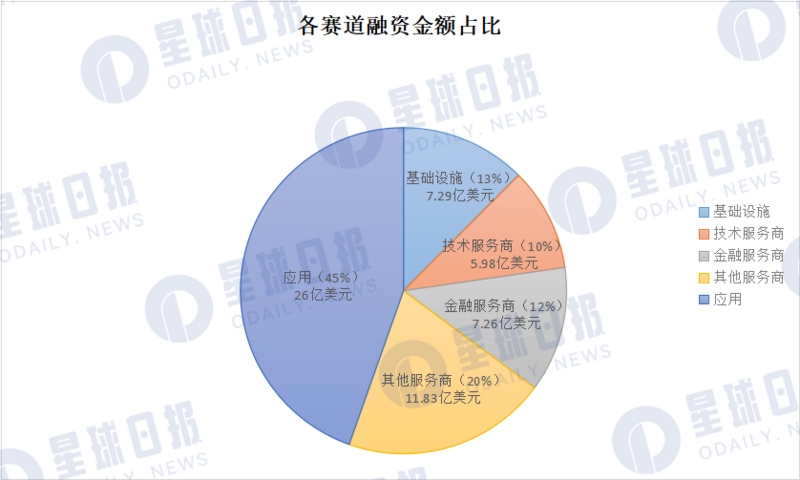

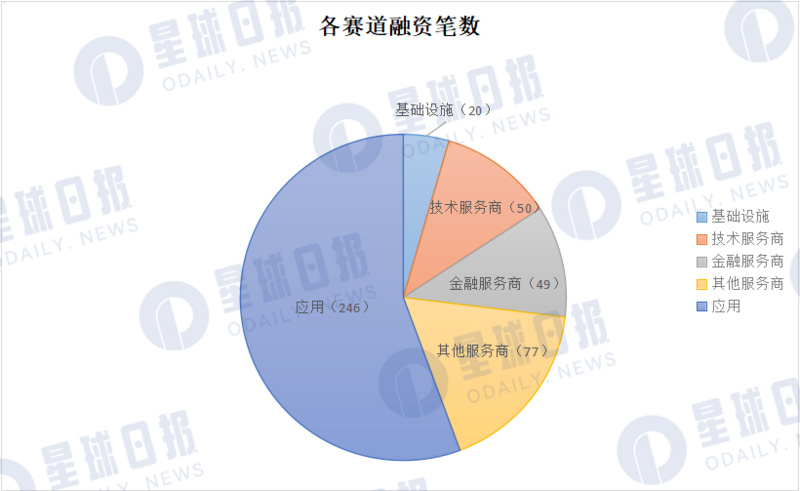

據Odaily星球日報不完全統計,2022 年7 月至9 月全球加密市貨幣場已披露融資總金額為58.41 億美元,共發生442 起投融資事件(不含基金募資及併購),集中在基礎設施20 起、技術服務商50 起、金融服務商49 起、應用246 起以及其他服務商77 起。其中,應用賽道獲得的融資金額最多,為26.05 億美元。

與2022 年Q2 季度相比,Q3 各賽道的總融資和項目投融資事件總數都有較大幅度的下滑。根據《2022年Q2加密市場投融資報告》,Q2 資本流入總額為127.13 億美元,與其相比,Q3 資本流入總金額驟降54%。與此同時,投融資事件也有小幅下降,從511 起下降至442 起。

在所有融資事件中,融資規模超過1 億美元以上的交易數量有11 筆。其中基礎設施賽道3 筆,金融服務商賽道2 筆,其他服務商賽道2 筆,應用賽道4 筆。

從下圖中我們也能看出,大額融資交易數量與總融資金額的下降高度聯動。該類別與Q2 季度相比下降60%,減少17 筆。

8月一級市場融資活躍度銳減,9月有小幅回升

整個第三季度,8 月融資活躍度較低,融資數量在121 起,融資金額約為14.2 億美元。 7 月融資數量最多為171 起,融資金額約22.11 億美元。 9 月有小幅回升,共有150 筆融資,融資金額約為22.1 億美元。

GameFi依然受歡迎,L1成為新的關注點

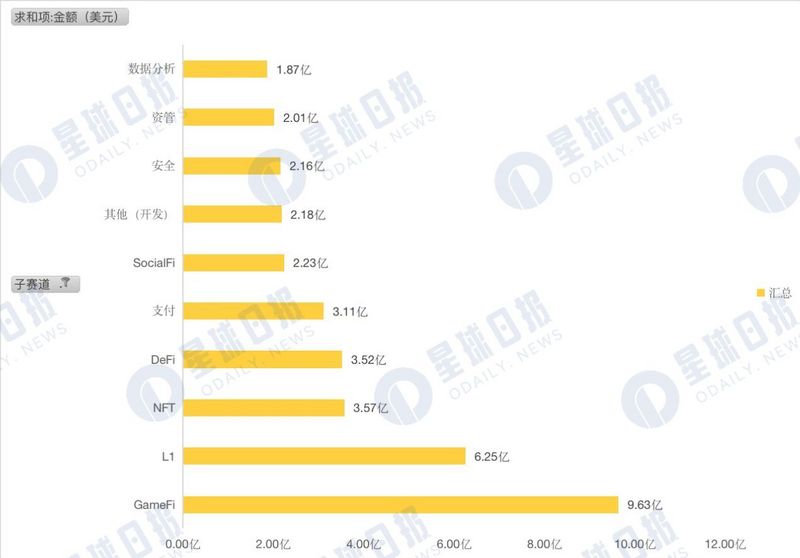

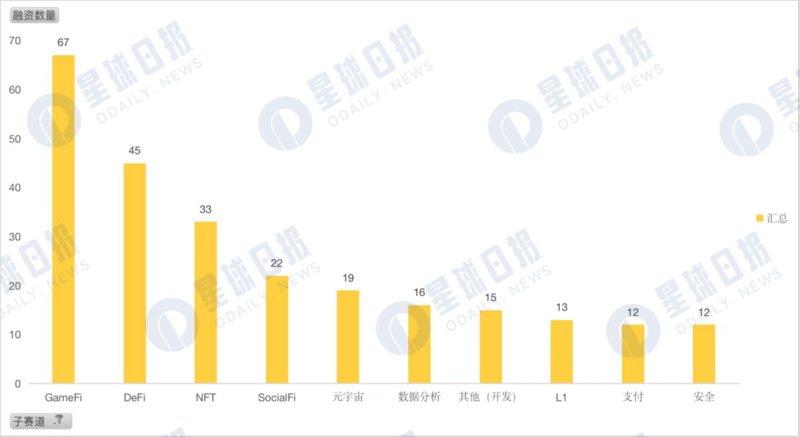

資本傾向於投資GameFi 的趨勢在Q3 繼續。 GameFi 這一賽道的融資額為9.63 億美元,佔總融資金額的16.4%, 在442 筆融資事件中佔比15%(67 筆)。其中包括鏈遊開發商,鏈遊公會以及X2E 鏈遊項目。

此外,資本對L1 的興趣逐漸升高。雖然L1 賽道只有13 筆融資數量,僅佔總融資數的3%,但是其融資總金額達到6.25 億美元,是除了GameFi 之外,融資金額最高的子賽道;而在上個季度,L1 的總融資額不到5 億美元。

其中,L1 賽道排名前兩位的是Sui 和Aptos ,在Q3 分別獲得了3 億美元和1.5 億美元的融資。這兩者都是在這個熊市通過高額融資和新一代公鏈的標籤而名聲大噪。他們繼承了Libra 的Move 開發語言,並聚焦於改善L1 的安全性和可擴展性,同時大規模提升網絡性能。這些都是老牌L1 們已經暴露出但尚未解決的問題。

除了聚焦性能改善的L1 之外,投資機構還比較關注的L1 有:專注於交易和數據傳輸的Rubix;以解決Web3 遊戲交易速度慢、Gas 費用高和界面未優化等問題的Oasys 等。

儘管經歷了持續數月的下行洗禮,大部分引領上輪牛市的L1 代幣正在處於歷史最低點,但能夠從底層網絡堆棧到共識模型再到擴容解決方案為區塊鏈的底層發展提供支持的L1 賽道還是得到了更多的大額資金支持。

而在融資數量上排名第二的DeFi 賽道, 在Q3 發生投融資事件45 起,共籌集資金3.52 億美元,且大部分是百萬以上的融資規模,在主流賽道中表現平平。該賽道最活躍的垂直領域為藉貸服務、跨鏈協議和流動性質押協議。

總體而言,雖然DeFi 在融資數量上位列第二,但整體表現要落後於NFT、GameFi 等主流賽道。

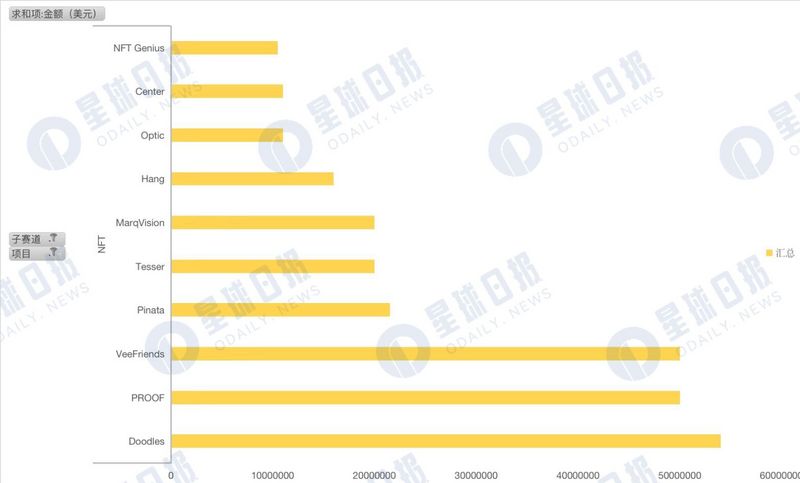

熊市背景下,藍籌NFT進行大額融資

NFT 賽道的總融資額位列第三,共有33 起融資事件,總融資金額為3.57 億美元。不論是獲投資金規模還是項目數量,都與Q2 相比有大幅下降。值得關注的是,下圖數據表明(截取融資金額前10 的NFT 項目),藍籌NFT 領跑該賽道的大額融資,如Doodles 獲投5400 萬美元;Moonbirds 母公司PROOF 獲投5000 萬美元;VeeFriend 獲投5000 萬美元。

在熊市背景下,Q3 NFT 交易額暴跌(僅產生了25 億美元),各類NFT 項目似乎也走向了創新瓶頸期。藍籌NFT 項目也同樣面臨著轉型、迭代的壓力。在NFT 市場持續低迷的背景下,這些獲得高額融資的藍籌NFT 不僅是在為尋求新的突破口找到背書,完成熊市自救,同時還為NFT 持有人打了一針強心劑。

單筆獲投金額最大為3億美元(公鏈Sui母公司Mysten Labs)

在整體融資金額減少的情況下,業內單筆最高融資金額也不斷下降,依照特定賽道劃分,各垂直領域單筆獲投金額最大的項目如下:

- 基礎設施賽道,公鏈Sui 開發團隊Mysten Labs 完成3 億美元融資,FTX Ventures 領投,a16z Crypto、Jump Crypto、Binance Labs 等參投。

- 技術服務商賽道,域名服務Unstoppable Domains 以10 億美元估值完成6500 萬美元融資, Pantera Capital 領投,新融資將用於減少應用程序之間加密支付的摩擦,並建立基於聲譽的獎勵計劃。

- 金融服務商賽道,支付解決方案CloudWalk 完成1.5 億美元融資,將推出自己的區塊鍊網絡。

- 其他服務商賽道,伊斯蘭加密項目Islamic Coin 宣布完成2 億美元私募融資,為符合伊斯蘭教法的可持續發展企業提供支持。

- 在應用賽道,NFT 項目DigiDaigaku 母公司Limit Break 籌集2 億美元融資,將用於開發Web 3 MMO 遊戲。

此外,在賽道劃分時,我們設定了“其他”類別,會將一些非主流賽道的項目歸類進去。雖然他們在融資數量和金額上不佔優勢,但賽道方向多樣。從中我們也能看出,除了主流賽道,投資機構會還比較傾向於投資數據分析(16 起)、市場預測(6 起)、Web3 媒體(6 起)、代幣化(4 起)等領域。

展開全文打開碳鏈價值APP 查看更多精彩資訊