原文作者:Longsolitude,ZeePrime Capital 投資人

原文來源:Bankless

原文編譯:DeFi 之道

大家對以太坊充滿好感,並為核心開發者為合併做出的努力鼓掌。然而,除非你喜歡MEV-boost 儀錶盤,否則,自合併完成後,你很可能會感到無所適從。

在幾個星系之外,Cosmos 生態系統的所有大咖幾週前在哥倫比亞麥德林的Cosmoverse 聚會,討論ATOM 的未來。這次活動的關鍵基礎是”ATOM 2.0″,或者說是Cosmos 核心貢獻者對如何為ATOM 代幣和整個Cosmos Hub 帶來更多效用和價值的願景。

本文涵蓋了ATOM 現狀不佳的原因,ATOM 2.0 會帶來什麼,以及其對DeFi 的影響。

我們想要的不是Meme 幣!

ATOM 作為一種代幣已經存在了很長時間,與許多同時代的代幣不同,它並沒有衰落到無關緊要的地步。

Cosmos 生態系統為應用開發者提供了一流的工具,以啟動他們自己的特定應用鏈(appchains),對許多知名項目的啟動起到了重要作用,如Osmosis、Thorchain、以及現在命運多舛的Terra 等等。其中的關鍵工具包括用於開發區塊鏈邏輯執行層的Cosmos SDK,用於快速確定性共識引擎的Tendermint,以及用於安全區塊鏈互操作性的IBC。

圍繞代表Cosmos Hub 的ATOM 代幣的一些主要問題是其實用性的缺乏及其未被充分利用的潛力。在Cosmos 生態系統內推出的任何應用鏈都可以不使用ATOM 代幣。這是因為費用邏輯是每個應用鏈原生的(開發者選擇以何種代幣支付gas),每個應用鏈都有自己的驗證者網絡。

Cosmos 倡導主權和區塊鏈的可定制性,所以ATOM 的效用不是靠蠻力來實現的,這是說得通的,對吧?簡單來說,這就是Cosmos “無價值累積”meme 的誕生過程。

雖然有些人認為,其他應用鏈代幣空投給ATOM 質押者實際上是一種價值累積的形式,但讓我們理智一點,坦誠一點– 空投既不是可持續的,也不是應用鏈代幣資本的良好使用。空投不應該是廣泛和無針對性的– 它們應該吸引特定的用戶,並激勵對應用鏈有益的特定行為(關於這個話題的更多信息,請點擊這裡)。

然後,ATOM 目前有一個很高的質押APR(約20%),以激勵和補償Cosmos Hub 驗證者的工作。雖然人們傾向於在”只漲不跌” 的市場中無視通貨膨脹,但在熊市中它會造成損失,給代幣帶來額外的賣壓。這也是ATOM 表現令人沮喪的另一個原因。

這就給ATOM 投資人帶來了兩難處境。你是為了20% 的收益率而質押ATOM,還是將其用於Cosmos 生態系統中的DeFi 產品,然後被通脹掉,因為DeFi 中很難找到有競爭力的收益率?

這個難題導致ATOM 在DeFi 中的利用率很低,而且只是由於應用鏈在自己的原生代幣中提供了大量的流動性挖礦獎勵(獎勵確實很慷慨)。更多地使用ATOM 作為抵押品,以及更深入的流動性,不僅對ATOM 本身有利,而且對更廣泛的生態系統也有利。

以上這些就是ATOM 2.0 期待在未來幾年解決的一些問題。

讓ATOM 再次強大

ATOM 2.0 白皮書/提案在9 月的最後一周發布,你可以在這裡閱讀。目前,它仍然處於社區討論階段。

為了解決上述問題,Cosmos 開發人員正在引入四個關鍵支柱:

-

鏈間安全/ICS(Interchain Security)

-

流動性質押(Liquid Staking)

-

鏈間調度器(Interchain Scheduler)

-

鏈間分配器(Interchain Allocator)

讓我們逐一來看看。

鏈間安全

目前,Cosmos 中的任何應用開發者都要負責從頭開始啟動區塊鏈,引導和維護應用鏈的驗證器集,並負責經濟安全。這就是Cosmos 的全部意義:主權。不過,同時建立一個應用程序和一個區塊鏈並不是一件易事。這一點已經被Cosmos 社區所承認,而新的安全概念是為解決這個問題而提出的。

ICS 的想法很簡單。與其在自己的驗證器和有問題的經濟安全中掙扎,為什麼不讓應用程序開發人員簡單地從一個更強大的貨幣區(如Cosmos Hub(ATOM)本身)”租用” 這種安全性?開發者可以專注於建立應用程序,並仍然享受與應用程序鏈相關的大部分可定制的好處(擁有區塊空間,定制收費邏輯,等等)。

ICS 將把Cosmos Hub 變成一個”供應商鏈”,而應用鏈變成一個”消費者鏈”。它們之間的交換是直接的– 供應商鍊為消費者鏈生產區塊,而後者向前者及其驗證者發放區塊獎勵(通脹)。以這種方式獲得的經濟安全水平取決於有多少供應商者鏈驗證者選擇為特定的消費者鏈生產區塊。目前,Cosmos Hub 已經選擇了五個消費者鏈,將從2023 年開始支持。

鏈間安全將是一個重大變化,但不是解決Cosmos 應用鏈安全需求的唯一方法。更多信息,請參閱Zee Prime 最近發表的關於不同版本的ICS 的文章,該文章討論了權衡和可用的替代方案。

流動性質押

Cosmos Hub 希望看到通過不同供應商之間的競爭過程來採用流動性質押產品。像Quicksilver、Persistence、Stride 和Lido 這樣的團隊將不僅為ATOM,而且為Cosmos 生態系統中的其他代幣提供流動性質押。

從Cosmos Hub 的角度來看,其目標是確保信任最小化和安全,因此其驗證者與流動性質押供應者的結盟是有意義的。

Quicksilver 將通過ICS 獲得Cosmos Hub 的全部經濟安全,這可能意味著這將是ATOM 的首選流動性質押提供者(但不強制要求質押者)。

在使用流動性質押來取代質押獎勵的背景下,應該注意到流動性質押本質上要求質押者通過DeFi 活動承擔更多的風險。因此,在ATOM 2.0 中,質押者的收益將與現狀不同,而且風險更高。

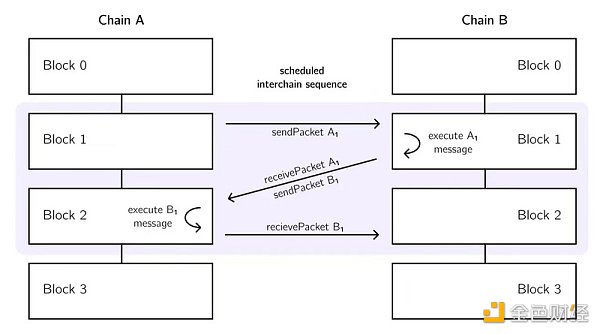

鏈間調度器

Cosmos 生態系統是一組異步區塊鏈。這意味著有機會建立一個跨應用鏈的區塊空間鏈上市場,而這些應用鍊是由ICS 保障的。

這是建立一個更平等的方式來分配MEV(最大可提取價值)的方法之一,否則它可能只集中在搜索者和驗證者手中,而不是交易發起者。

ICS 中的消費者鏈將自願選擇在這個由調度器模塊啟用的市場中出售他們的區塊空間。然後,交易者可以同時在兩條消費者鏈上競標獲得區塊空間,並確保其跨應用鏈套利的強大執行力。

出售的收益將在出售其區塊空間的消費者鍊和啟用區塊空間的鏈間調度器之間分配。然而,後者的收益不會直接歸屬於ATOM 代幣持有者,而是將用於資助鏈間分配器和發展Cosmos 生態系統。這種設計實現了訂單排序權利的NFT 化,也可以將其二次出售給其他有意願的市場參與者。

Cosmos 中的MEV 有幾種設計方法。除了鏈間調度器,還有Skip(鏈上模塊,供應用鏈捕獲自己的原生MEV,例如套利)和Mekatek(鏈下市場,用於區塊建設,類似於Flashbots 所做的)。

從本質上講,每個應用鏈都必須決定如何處理MEV,並為了自己的生態系統利益將其貨幣化。

鏈間分配器

與Solana 或以太坊等其他生態系統不同,Cosmos Hub 並沒有像它們一樣扮演積極的角色,要么直接投資於生態系統項目,要么為公共產品提供資金。

鏈間分配器改變了這一點。它的作用將是為Cosmos 生態系統中的鏈上新項目提供資金,並以激勵的方式提供支持。這旨在加快生態系統中新項目的速度,並提高Cosmos Hub 可以提供的服務相關性(其中一些是ICS 和鏈間調度器)。

這種合作可以有許多不同的方向,但一些初步的想法包括代幣交換,幫助啟動流動性,財務管理,參與對方的治理過程,低抵押融資等。

這些將通過所謂的鏈上契約正式化,簡化協議與協議之間的協調。

也許與分配器有關的最有趣的問題是,那些ATOM 治理參與者將如何組織起來,以在不同的目標上成功部署和管理不斷增加的資本,以及建立何種制衡機制等等。

按照今天的ATOM 價格,預計國庫將持有約5500 萬ATOM,或7 億美元。那些專注於Cosmos 的風險投資公司會做些什麼呢?

降低ATOM 通脹

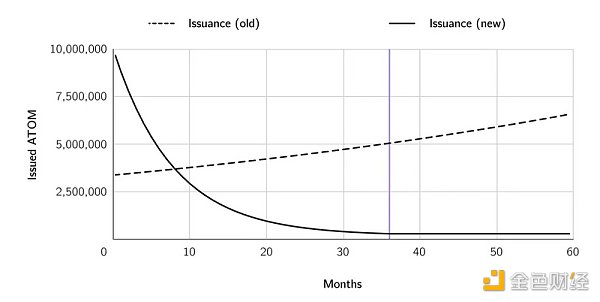

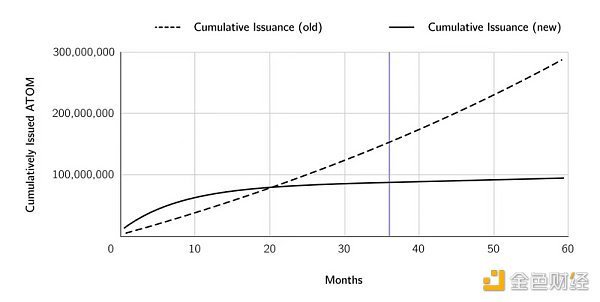

這些舉措的結合– 最引人注目的是ICS 和流動性質押– 將降低ATOM 的長期通脹,並以其他收益來源取代它。驗證者的獎勵將不再以ATOM 形式發放。這就是流動性質押和DeFi 之間的攔截,以及從ICS 消費者鏈中接收代幣獎勵變得重要的地方。 ATOM 將在36 個月內經歷一個新的通脹時間表,最有可能在2023 年底開始。

這裡的想法是在最初幾個月加強通脹,以幫助啟動Cosmos HUb 的財庫,使鏈間分配器能夠發揮作用。現實上,這是以ATOM 持有者為代價的,因為適用於他們的通脹獎勵並沒有按比例上升。在前9 個月,與現狀相比,ATOM 的通脹率將高達3 倍,但隨後由於流動性質押和ICS 消費者鏈的通脹獎勵迅速下降。

通脹的暫時增加不應該成為擔憂的根源。相反,問題在於誰能確保進入財庫的ATOM 獲得良好的經濟回報,如何獲得,以及需要多少時間。對於這個問題,預計將有多個次級DAO 負責分配。它們也可以根據自己實現Cosmos Hub 目標的能力,以遞增的方式獲得資本。

從長遠來看,未償付的ATOM 預計將因此大大減少(將不再向驗證者發放安全補貼),但圍繞ICS 的收入和流動性質押產品的收益,有很多經濟假設,可能會導致通脹高於目前的預期。 36 個月窗口期後的ATOM 發行運行率預計每年略低於1%(相比之下,現在超過10%),而這將只指向Cosmos Hub 財庫。

Cosmos 中的DeFi

UST 的崩潰給Cosmos DeFi 帶來了長期的陰影。 UST 不僅在Terra 應用鏈上被採用,而且在Cosmos 最大的DEX Osmosis 和其他地方也被採用。沒有穩定幣的DeFi 是一種徒勞。

現在,這種情況正在向好的方面改變,Circle 將在2023 年初從通過ICS 擔保的消費鏈之一推出一個原生的USDC– 這證明了共享安全設計的效用。另外,去中心化穩定幣IST 正在Agoric 上建立,旨在成為像以太坊上的DAI 一樣的多抵押資產,計劃在今年10 月推出。

目前正在通過多個提供者推出的流動性質押,本質上是解鎖資本效率,讓更多的資本流向貨幣市場和DEX。 ATOM 應該是主要受益者,但這也適用於應用鏈代幣。

潛在的問題之一可能是流動性的碎片化– 例如,可能有許多不同版本的staked ATOM。也就是說,這個問題可以通過建立stableswap pools 或封裝版本來解決,從而聚合所有不同的質押衍生品。

由於Cosmos 上的每個應用都是它自己的應用鏈,因此存在著不同DeFi 環境下的異步執行問題。為了解決這個問題,Cosmos 正在使用IBC,即區塊鏈間通信協議,以及區塊鏈間賬戶,以便發送跨鏈消息和執行智能合約調用。

舉個例子,Mars Protocol,可以被認為是一個帶有信用賬戶的槓桿基元,將有自己的應用鏈用於治理和協調基元,並通過所謂的”outposts” 在每個支持的應用鏈上部署智能合約,首先是Osmosis。

然後,IBC 將被用來將流動性從一個應用鏈轉移到另一個應用鏈,並將賺取的費用轉回Mars 應用鏈。

IBC 也是擁有鏈上預言機的完美選擇。與其依賴鏈下系統,Osmosis DEX 的價格預言機可以在整個Cosmos 中使用。

ATOM 2.0 即將到來

ATOM 2.0 背後的想法是啟動一個飛輪效應,使ATOM 在生態系統中變得更受歡迎和有用。

這一切都以ICS 為起點和終點– 它被採用得越多,ATOM 的經濟吸引力就越大。流動性質押在這方面會有所幫助,因為它收緊了貨幣政策,並加強了ATOM 作為默認和理想抵押品的作用。

鏈間分配器和調度器不會直接給ATOM 代幣持有者帶來價值,但它們會為生態系統提供有價值的服務和資金,從而增加對ICS 的需求。如果ICS 採用不足,ATOM 的通脹便會回來,以補償驗證者。

ATOM 2.0 是一個多年的努力,具有高度的複雜性。

考慮到通脹時間表需要的適應時間,它的成功或失敗不會在未來一兩年內顯現出來。

我們還不相信這些變化會對ATOM 產生大規模的價值累積。在Cosmos 上會有替代ICS 的安全方法,有不同的權衡,而ATOM 2.0 的質押收益率會有更高的風險,因為流動性質押和潛在的驗證器會在多個消費者鏈上被罰沒。

話雖如此,但Cosmos 生態系統似乎是最有可能將應用鏈理論推向終點,且能在過程中撥正航線的最具參與性的社區之一。