全球市場在美聯儲超級鷹派政策的帶領下走向越來越未知的領域。通過分析三個局部市場的最新動向,我們可能離聯儲的轉向越來越近。

原文作者:David,W3.Hitchhiker

進入九月以來,地緣政治、金融市場的風險次第展開,全球市場在美聯儲超級鷹派政策的帶領下走向越來越未知的領域。通過分析三個局部市場的最新動向,我們可能離聯儲的轉向越來越近。

1、美債流動性緊張局面來到2020 年3 月水平

10 月初,美國國債市場的流動性問題來到新的階段:彭博測量美債流動性的指標顯示,市場流動性緊張程度已經來到2020 年3 月份的水平。

2020 年3 月,當美國國債市場因恐慌性拋售而崩潰時,美聯儲作為最後的買家介入購債。而目前的流動性水平可能都指向美聯儲隨時準備介入購債的可能性——即使目前聯儲在進行所謂的量化緊縮。

紐約聯邦儲備銀行的副行長杜菲說:「美國國債市場是世界上最重要的證券市場,是我們國家經濟安全的命脈。你不能只說『我們希望它會變得更好』,你必須採取行動讓它變得更好。」

美國財長10 月11 號發文指其沒有看到金融市場任何需要擔心的情況。一天后改口,稱「國債市場不足的流動性讓人擔憂。」

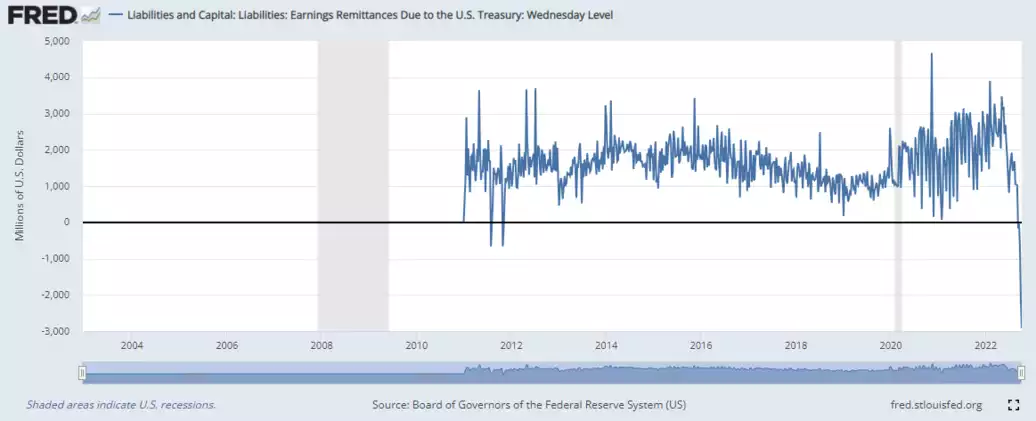

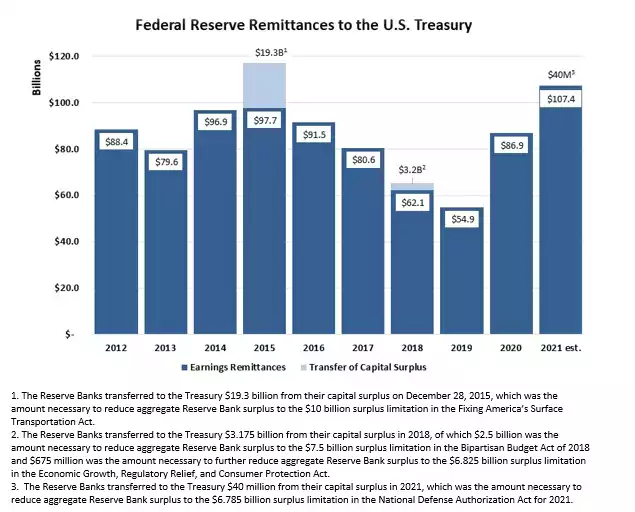

2、聯儲收益開始變負

在多次加息之後,聯儲的利息支出已經超過其通過QE 持有的債券組合產生的利息收入。

過去十年聯儲的收入基本都在1000 億美元左右,都直接轉給了美國財政部。有測算稱今年因為加息導致的虧空可能高達3000 億美元(去年美國的軍費開支8000 億美元左右)。同時,由於QT,債券價格暴跌,導緻美聯儲在出售債券時可能不得不接受比購買價格低得多的價格,從而成為減記開支(unrealized loss,non-cash item)。

聯儲不會破產,面對巨額的窟窿,要么其完全可以無視;要么其可以重啟印鈔。

總之,更高的利率只會增加美聯儲和財政部內部各處的現金消耗。他們會很快意識到完全被困住了。如果不能有效地使自己破產,他們就無法馴服通貨膨脹。當然中央銀行不會破產——相反,他們可能在加息和通貨膨脹的風暴中轉向。

3、「雷曼時刻2.0」越來越近

最近市場不太平,瑞士信貸、英國養老金相繼發生危險。

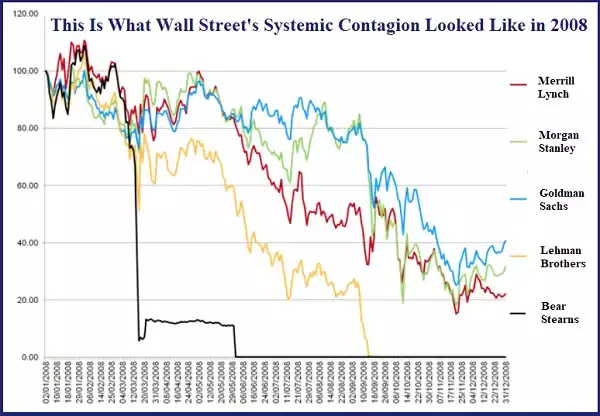

08 年金融危機,這種機構間風險的傳導類似於下圖這樣:08 年金融危機,這種機構間風險的傳導類似於下圖這樣:

那麼在08 年金融危機之後,新的銀行危機有沒有可能重新發生?

國慶前,多家新聞媒體質疑瑞士信貸是否預示著另一個「雷曼時刻」。 「雷曼時刻」指的是擁有158 年曆史的前華爾街投資銀行雷曼兄弟,在華爾街不斷擴大的金融危機期間於2008 年9 月15 日破產。雷曼兄弟是美聯儲允許破產的唯一一家主要華爾街銀行。

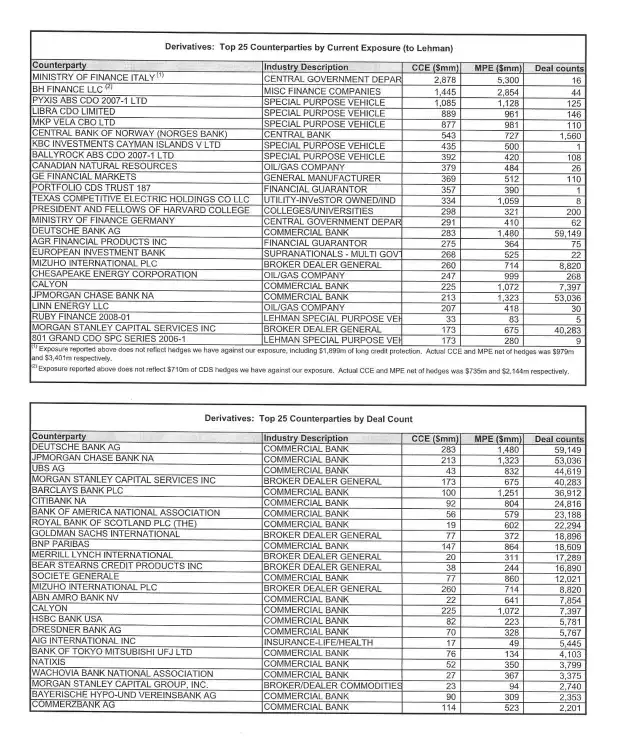

根據金融危機調查委員會的文件,在雷曼兄弟破產時,它有超過900,000 份未平倉的衍生品合約,並使用華爾街最大的銀行作為其中許多交易的對手方。數據顯示,雷曼與摩根大通的衍生品合約超過53,000 份;摩根士丹利超過40,000 ;花旗超過24,000 ;美國銀行超過23,000 ;高盛的近19,000。

根據該機構出具的對危機分析結論性的報告,08 年的金融危機主要是因為如下原因:

「場外交易衍生品在三個重要方面促成了這場危機。首先,一種衍生品——信用違約掉期(CDS)——推動了抵押貸款證券化的發展。CDS 被出售給投資者,以防止由風險貸款支持的抵押相關證券的違約或價值下降。」

「其次,CDS 對於合成CDO 的創建至關重要。這些合成CDO 只是押注於與抵押貸款相關的真實證券的表現。他們通過允許對同一證券進行多次押注,擴大了房地產泡沫破裂造成的損失,並幫助將它們分散到整個金融系統。」

「最後,當房地產泡沫破滅、危機接踵而至時,衍生品就處於風暴的中心。AIG 沒有被要求留出資本儲備作為其出售保護的緩衝,但在無法履行其義務時獲得了救助。由於擔心AIG 的倒閉將引發整個全球金融體系的連鎖損失,政府最終承諾投入超過1800 億美元。此外,具有系統重要性的金融機構之間存在數以百萬計的各種類型的衍生品合約——在這個不受監管的市場中是看不見和不為人知的——增加了不確定性並加劇了恐慌,有助於促使政府向這些機構提供援助。」

危機之後的15 年,我們有沒有出現類似的金融系統風險?

在9 月29 日聯儲下屬機構OFR(OFFICE OF FINANCIAL RESEARCH)分析銀行在場外交易(OTC) 衍生品市場中選擇誰作為交易對手方的工作論文中,作者發現銀行更有可能選擇已經與其他銀行密切聯繫並暴露於其他銀行的風險較高的非銀行交易對手方,這導致連接到更密集的網絡。此外,銀行不會對沖這些風險,而是通過出售而不是購買與這些交易對手的CDS 來增加風險。最後,作者發現,儘管2008 年金融危機後監管力度加大,但常見的交易對手風險敞口仍與系統性風險措施相關。

簡單來說,就是一旦一家系統性重要的銀行出現問題,金融體系還是會像08 年一樣出現系統性的連鎖反應。

那麼,美聯儲是否需要像日本央行、英國央行一樣,轉向呢?

我們拭目以待。

展開全文打開碳鏈價值APP 查看更多精彩資訊