作者:@defioasis

在長達3 個多月的1.0 階段的摸索,頂著王峰下場和紅衫投資光環的多鏈聚合NFT 交易市場Element 2.0 在界面/功能設計、空投活動獎勵、挖礦機制等方面都吸取了NFT 交易市場三位老大哥OpenSea、LooksRare 和X2Y2 的優劣點。自8 月18 日上線以來,Element 2.0 市場的發展已有兩個月時間,離11 月5 日結束的元素風暴ELE 獎勵活動的日子也在逐漸逼近。當獎勵活動結束後,Element Token 很有可能迎來上線,那麼對項目的估值以及ELE 的預期將十分重要。但儘管離獎勵活動還有小半個月的時間,從交易人數和交易量日漸低迷的趨勢來看,Element 的Token 獎勵活動已經越來越難以吸引交易者。

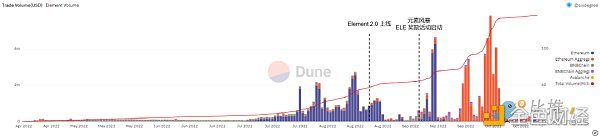

從整體交易量來看,在Element 2.0 上線和元素風暴活動開啟後,Element 經歷瞭如下幾個階段:薅羊毛、羊毛黨冷靜期、聚合交易期、低迷期。元素風暴活動主要包括掛單獎勵、交易獎勵和邀請獎勵。

在空投活動剛開啟時,頭幾天並未吸引到太多羊毛黨和交易員的關注,在經歷了部分中文加密KOL 的宣傳後,Element 交易量在9 月10 日– 11 間迎來了大幅上漲。由於交易獎勵僅限於Ethereum 且獎勵主要集中在自有市場,在9 月11 日當天Element Ethereum 自有市場交易量被瘋狂的羊毛黨推動超過了430 萬美金,接近OpenSea 同天交易量的1/2。怎麼也沒想到的是,9 月11 日的交易量卻已經是Element Ethereum 自有市場交易量峰值。自此之後的時間,Element Ethereum 自有市場的日交易量再也沒有達到峰值的1/10。這背後430 萬美金的瘋狂,僅僅是由1043 名交易員創造出來的,平均交易超過4 千美金。或許正是羊毛黨瘋狂的舉動著實把Element 項目方嚇了一跳,第二天Element 交易獎勵和掛單獎勵的係數便被大削一筆。其實在剛開啟活動的頭幾天,項目方便隨時根據獎勵情況修改規則,修改之頻繁以及獎勵的大幅度下降,羊毛黨光速退場,9 月12 日Ethereum 自有交易量同比下跌97%,此後的不少日子裡更是出現日交易量不足5000 美金的情況。

在9 月末到10 月初前後,Element 交易量實現了從自有市場向聚合市場的轉變,並在10 月1 日當天通過Element 聚合市場交易的交易量達到了580 萬美金,刷新了平台的整體日成交量記錄。值得在意的是,同天Element 自有市場的交易量卻不足4000 美金。 Element 聚合市場包括OpenSea、LooksRare、X2Y2 等主流交易所之外,還包括了OKX NFT 交易市場、基於Reservoir API 聚合的NFT 流動性市場等。這段時間來自聚合市場交易量的增長比較疑惑,三大主流平台的交易量並未出現明顯波動,或可能與海外營銷戰略、藍籌交易和少量給予到聚合交易市場的獎勵等有關。好景不長,國慶假期還未結束,來自聚合交易市場的交易量就迅速萎靡。

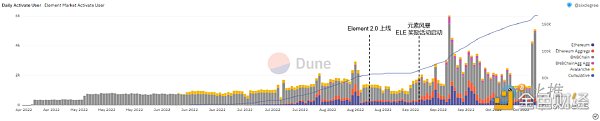

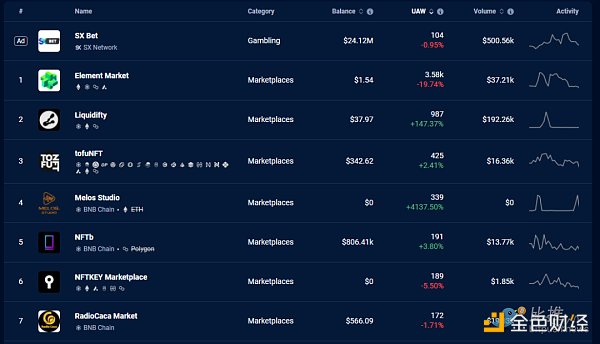

作為跨鏈聚合市場的Element,儘管在Ethereum 市場上並未能瓜分到些許份額,但其在BSC 上是可稱成功的。目前Element 在BSC 上日交易量可入前五,僅遜色於側重於鏈遊的交易市場Liquidifty;若輪綜合交易市場交易量,其已超過昔日龍頭NFTb 和NFTrade;在日均交易人數和新增用戶上更是一騎絕塵,憑藉優質的用戶體驗和交易聚合,日交易超過4 千人次。不過BSC NFT 整體仍處於荒漠狀態,整個鏈上NFT 交易量約莫不過百萬美金,對於Element 整體交易量的貢獻仍十分有限。正因為BSC 鏈上優質NFT 的貧瘠,交易市場也是處於勉強能用的狀態。得益於同行的襯托,憑藉在OpenSea 等老大哥身上學習到的經驗,Element 的用戶體驗上吊打BSC 上一眾平台。

回歸到整體,這個由Ethereum、BSC 和Avalanche 組成的跨鏈聚合交易市場的日交易量大概維持在25 萬美金,日均交易用戶約5 千,其中Ethereum 交易用戶約佔不到10%。對比於三大主流平台而言,Element 差距可謂甚遠,而且還在有獎勵的情況下。這個由王峰和其旗下媒體MarsBit 大力宣傳,獲得紅杉資本、TikTok 最大投資者SIG 等1150 萬美金A 輪投資的交易市場,筆者認為其遠遠未達到預期。從上線至今Element 可能面臨的問題包括:

1.Token 獎勵預期無法抗衡低迷的市場。作為OpenSea 的挑戰者,LooksRare 和X2Y2 均在市場上線時幾乎同步了Token 的推出用於挖礦,在後續走勢中,LOOKS 和X2Y2 均呈現高開低走的架勢,而彼時的NFT 市場情況和流動性還未有現在的這般糟糕。 Element 把市場上線和Token 推出時間錯開,但同時開啟預挖礦,這樣做的好處是避免在糟糕的市場狀況下上線而面臨更加源源不斷地挖礦拋壓。不過,Element 對於ELE Tokenomics 的“佛系”,也讓投資者陷入對未來ELE 價值的擔憂。目前投資者所領取的獎勵僅僅只是頁面上的一個數字,從1.0 到2.0 到至今為止,投資者所得知的關於ELE 的消息僅有總量、空投和獎勵活動的信息,而關於具體的分配情況、治理系統等更複雜的信息均處於未知,這樣空白狀態的Tokenomics 之下的獎勵就顯得十分廉價。

2.社區建設以華語用戶為主,暫時難敵X2Y2,海外營銷力量則更弱。從用戶分佈上看,OpenSea 憑藉先發優勢之下的交易深度,佔據了最大的用戶群體,而LooksRare 和X2Y2 則分別從中默默地吸收英文用戶和華語用戶。 Element 背靠的宣傳陣地Marsbit 的受眾主要在華語用戶,在海外營銷上面較弱;從Discord 構建上來看,也明顯側重在華語用戶。但是經歷了小半年的發展,佔有先發優勢的X2Y2 在華語用戶的吸引上比Element 強的多,且X2Y2 十分注重對華語用戶的需求、建議,以及優質的質押APY,為其籠絡了一大批的忠誠用戶。

3.同質化過高,創新力度不足。回歸到Element 本身,作為綜合性市場,市場上基本形成了OpenSea、LooksRare 和X2Y2 三雄爭霸和小平台默默存活的局面,且LooksRare 和X2Y2 作為OpenSea 挑戰者,已經發展了半年的時間,得到了市場的認可,用戶格局也基本形成,再加之市場環境並不理想,新增用戶有限,此時Element 想在從中分一塊肥肉是比較難的。再者,Element 本身在功能和體驗上其實和X2Y2 並沒有太大的區別,作為綜合市場難以與三大巨頭的其中一家較量;作為聚合器,被OpenSea 收購的Gem 和被Uniswap 兼併的Genie 兩家已經滿足了市場上的需求,且這兩家背後的實體實力在整個Crypto 的實力遠超過一般的機構。 Element 最大的賣點——跨鏈聚合併沒有特別的用武之地。彼時,我們吐槽OpenSea 的用戶體驗如何糟糕,X2Y2 等其實已經將那部分需求給逐漸彌補了,而Element 並沒有享受到功能完善帶來的用戶體驗轉變的這個紅利。論創新性,自然也比不過SudoSwap 等AMM 型交易市場,綜合型平台大多只是在進行功能的點對點完善,與用慣了淘寶、京東等的我們來說,這些功能在基礎不過了,完全談不上新東西,而是必需要具備的。

未達預期的市場交易量、不理想的市場環境可能會影響其Token ELE 上線後的前景,不過對於薅羊毛的投資者而言,盈利的可能性和空間還是比較大。按照當前薅羊毛的價格,每枚ELE 的成本主要在$0.1 – $0.2。早期的流通量,主要包括用於元素活動的2500 萬枚的1/2(上線解鎖一半,剩餘一半分十二個月線性解鎖),用於空投的約1800 萬枚,以及可能的私募輪機構投資者的部分解鎖等,初始流通量或不超過5 千萬枚。對比於20 億的總量,流通還是比較的少,按照千萬融資,其估值或能達到1 億美金,結合LOOKS 和X2Y2 的經驗很有可能是衝高回落的走勢。