投資機構似乎正在包圍Web3

2022已接近尾聲,緊跟風口的投資圈卻深感迷茫,疫情下的新消費陷入沉寂、大熱近兩年的生物醫藥迎來二級市場冷靜期、TMT投資人相繼轉向新標的,種種跡像不難顯示出,追逐可能性的創投圈也已沒有了唾手可得的新故事。

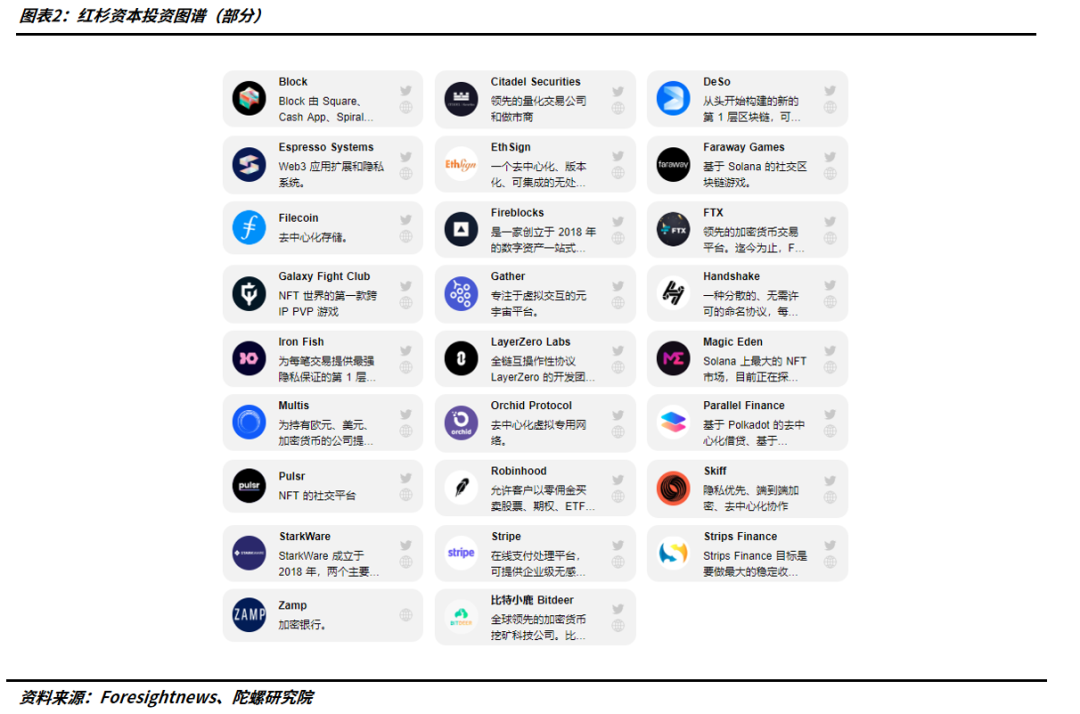

而蟄伏已久的Web3給行業帶來了一抹新的亮色。從現狀而言,VC湧入Web3的態勢甚至可用瘋狂二字形容,除原生加密風投a16z、Paradigm外,紅杉資本、高盛、IDG、高瓴、經緯也正爭先恐後跑馬圈地,僅2022年上半年,與Web3相關的新建投資基金107支,總金額達399億美元。

可以看出,投資機構似乎正在包圍Web3。

Web3敘事:投資界的新瓶舊酒

投資圈已經沒有了新故事,募資難、門檻高、二八效應、破發、內捲等關鍵詞正屢屢成為創投圈的主旋律。

今年開始,受疫情、地緣政治與宏觀環境影響,創投圈表現持續走低,募資難成為了行業共識。根據清科研究中心數據,2022年上半年中國股權投資市場新募集基金數量共2,701支,同比下降7.2%;披露募集金額為7,724.55億元人民幣,同比下降10.3%。單支基金的平均募資規模為2.92億元人民幣,同比小幅下降1.5%。而延伸至外幣基金,狀態也同樣令人堪憂,2022年上半年共30支外幣基金完成新一輪募集,披露的募集金額總計約467.09億元人民幣,外幣基金的新募集數量及金額同比下滑幅度均達65.0%左右,2022年第二季度完成募集的基金僅有10支。

而從所投領域來看,硬科技、高端製造、醫藥領域為2022年的引領賽道,但熱門領域估值水漲船高,導致PE/VC的單筆投資額均值受限,頭部機構馬太效應明顯。 2022上半年,在熱門賽道細分投資領域,共計1645家投資主體參與半導體芯片、生物醫藥、高端製造等熱門賽道融資,其中Top250的機構有229家參與,14%的頭部機構在熱門領域中出手次數均在三成及以上。

但頭部機構也並非完全獨善其身,以今年尋找接盤俠一度引燃創投圈的高瓴為例,2020年與2021年兩年內,高瓴投資項目214個,年均投資110個,但2022年上半年,高瓴的投資項目僅為25個,銳減幾乎四分之三。同一時間段,紅杉資本也相繼拋售美團和拼多多,讓投資界本就悲觀的市場情緒再次熄火。

從宏觀環境來看,政治衝突不斷、通貨膨脹高企、投資情緒低迷,從可投賽道而言,硬科技成本高昂,熱門領域增長受限,移動互聯發展到頂,可以看出,在2022年,絕大多數創投機構並不好過,在合理的成本控制下,如何尋找新的投資方向成為了創投界破局的關鍵。

而Web3,也在此時映入了機構的眼簾。

與今年爆發的元宇宙相似,Web3實際上已有十幾年的發展史,對於創投圈,也並非完全陌生,例如其細分領域——以區塊鏈改善生產關係的Fintech賽道已歷經數年迭代,但該名詞在今年變得尤為炙手可熱。

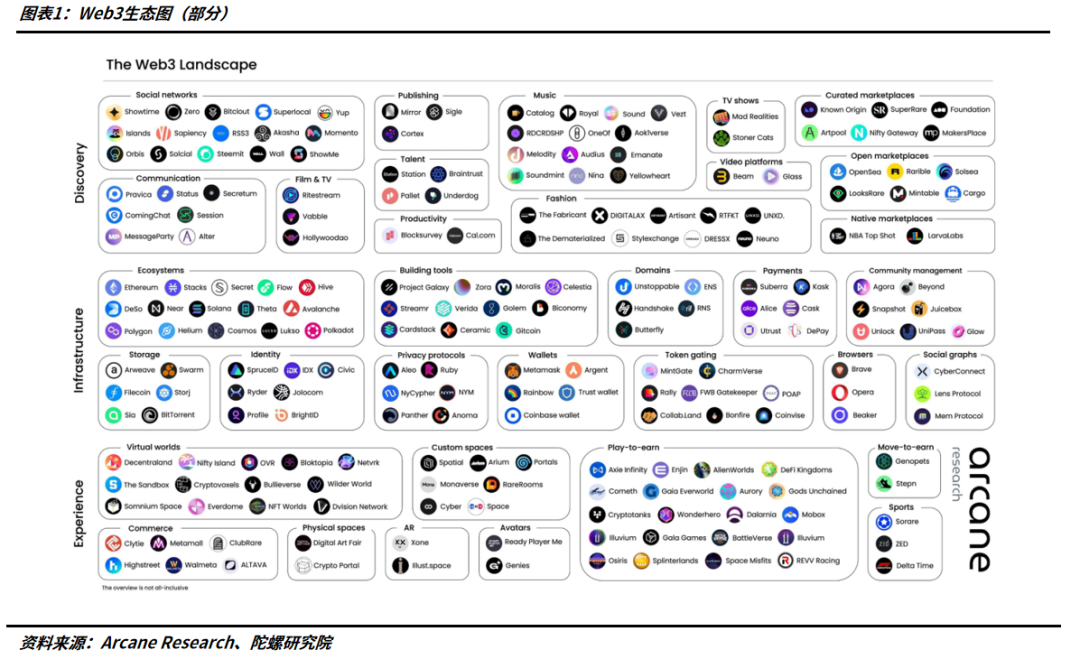

與Web1.0與Web2.0等現實反推概念不同,Web3是典型的概念前置名詞,儘管當下各界對其概念不一,甚至難以解釋何為Web3,市場上出現了圍繞生產關係、表現形態、技術手段等各角度的釋義,但其作為互聯網下一賽道的共識已初步顯現。而歷經了數十年的發展,Web3生態雛形已顯,形成了以比特幣為價值共識,以太坊為主要底層基礎設施,多鏈並存、應用全面鋪開的發展格局,Market Research Future預測,到2023年,Web3.0區塊鏈技術領域的價值將超過6萬億美元。

不論Web3為何,但它確實給予世界以全新的故事,加之龐大的規模,創投機構自然為之心動。更關鍵的是,以代幣募資與發行為重點之一的Web3項目多具有顯著的投入少、回報快等特點,高額的回報疊加也讓沉寂已久的創投界振奮不已。

近兩年,VC們正積極進軍Web3領域,新興機構與傳統巨頭紛紛湧入。截止2022年7月,全球80多個國家共有近900只加密貨幣基金,據Crypto Fund Research預計,全球加密基金總規模高達692億美元,並仍在快速發展中。而僅2022年上半年,與Web3相關的新建投資基金107支,總金額達399億美元。

以著名的佈道者投資機構a16z為例,截至目前,a16z已發布了四期加密基金,總計約76億美元,約合500億元人民幣,今年5月第四項加密基金更是以45億美元的總額刷新了同類基金募資規模紀錄。 a16z在Web3與加密領域投資的公司和項目有108個,涵蓋了Layer1、鏈遊、DeFi、NFT、DAO等多個熱門領域,Coinbase、dYdX、OpenSea、Yuga Labs等Web3知名項目背後均有其的身影。

下半年以來,儘管由於Terra的連鎖事件造成市場信心走低,但Web3領域共識仍然堅挺。陀螺研究院數據顯示,2022年截至9月底,Web領域投資規模已超27.75億美元,此數據在2021年僅為5億美元。

儘管數據顯示一片向好,但在實際的投資中,傳統機構也難免水土不服。

水土不服, 傳統風投摸著石頭過河

對傳統風投而言,Web3與Web2有著較為明顯的差異,這種差異體現在投資形式、週期時長甚至是底層邏輯等各個方面。

從投資形式來看,與硅谷一脈相承的股權投資遭遇滑鐵盧,在絕大多數Web3項目中,通證融資成為了VC們的主流方式,即通過購買鏈上的可流轉資產證明的方式介入項目,並以通證權益作為投票權。與股權投資相比,由於通證自身即有價值漲跌,通証投資不確定性更強,但也因此相比漫長的併購或IPO退出路徑有著明顯的效率優勢,在一定程度上,發幣即為IPO。當然,也並非所有項目都採取該種方式,諸如opensea等估值已達到一定高度的項目並未發行過通證。但對於部分追求快速盈利的風投機構而言,通證發行與其預期也高度相符,在交易風險控制的前提下,甚至部分風投機構會催促項目早日上線代幣。

從機構參與角度,Web3也與Web2大相徑庭。在傳統行業中,出於控制權收縮、資源可控等原因,同一項目的同一輪次一般僅由3到4家機構參與,但Web3中,十幾家甚至幾十家風投參與亦屬常事,同時項目並非只尋求資金幫助,參與機構需提供進一步的資源增值。

而在底層邏輯上,Web3並沒有形成固定的投資邏輯,各大機構多出於賽道理解與內幕消息進行標的選擇。在Web2領域,技術為主要因素,只要技術長期可看好,市場自然會伴隨而至,這也符合當下Web2的發展現狀。但對於Web3來說,技術為輔,項目成功與否更側重於需求側,市場會通過自然迭代篩選出更為有效的技術共識,但其並非為最為先進的技術。這直接導致的結果就是出於盈利效應衝進Web3領域的技術創業者會發現,市場需求者僅有寥寥。

傳統機構所堅持的價值投資在Web3領域也頗為捉襟見肘,Web3 項目退出週期較短,項目實際需求並不明確,部分項目龐氏特徵明顯,價值投資無疑天方夜譚。在Web3這個未知領域,不論是加密機構還是傳統VC,多是摸著石頭過河,通過一次次的項目輸出完善邏輯與市場理解,從而對項目進行篩選。

若談及到實際的投資領域,Web3作為有望成為下一代互聯網的基礎設施,其層級相當豐富。從技術棧來看,Web3.0堆棧分為五大層,分別為基礎網絡層、協議層、擴展層、中間層、應用層以及交互層,各大層級均有相關的投資機會,若粗略劃分,則主要為基礎設施以及應用。基礎設施主要包括公鏈、跨鏈協議及中間件,而應用則更多為可實際上使用交互的DAPP項目。

從佈局領域進行劃分,Web3佈局與此前國內分類相似,分為以算力獲取加密貨幣的礦圈,專注於Web3中區塊鏈技術研發與解決方案的鏈圈,以及圍繞加密貨幣金融為主的DeFi幣圈。三者之中,礦圈由於自身強大的影響力反而成為了投資機構的北極圈,鏈圈中的安全協議、跨鏈、智能合約等方向與應用息息相關,因而躋身為投融的主流陣地,而具備高變現能力及高風險的Defi介於兩者之間。

對於資金充裕的知名機構而言,其投資範疇更為廣闊,可涵蓋以上所有層級與領域,尤其側重於基礎設施,若資金稍顯薄弱,則相對而言偏應用以及輕基礎協議層。在此之中,也有不同地區的區別,美元基金在Web3領域的投資中並無限制,但由於我國對於加密領域的限制,本幣基金則掣肘頗多,除部分產業區塊鏈項目外,就算在國內也多以數字藏品項目為主。

Web3創投現狀:自嗨與理性並存

即便是習慣於在風險中摸爬滾打的投資機構,也不得不承認Web3圈子異於常態的高風險性。今年,市值一度超400億美元的LUNA歸零,讓眾多高倍押注的風投遭受重創,也帶給Web3領域深刻的一課。

從發展角度,Web3仍為早期發展階段,公鏈基礎設施性能不足、安全性孱弱等技術問題還未解決,據https://ethtps.info/,當前以太坊tps通常在5-30之間,而支付寶TPS甚至可達幾十萬級。區塊鏈安全更是Web3項目大規模應用的絕對門檻,根據Footprint Analytics統計,僅2022 上半年,截至6月30日,Web 3領域共監測到主要安全事件約79起,因各類攻擊造成的損失達到了19.12億美元。

從市場來看,市場教育也遠未成熟,用戶認知有限,多以投機為目的參與其中,導致項目實際需求不足,進一步推動了項目的投機性與市場泡沫。而風投們,則需要從這些泡沫中選擇出能投的一個。

“實際上篩選項目對於任何風投來說都是痛點, Web3門檻高、迭代快,學習成本並不低,目前我們標的判斷更聚焦於團隊是否具備效率性與實乾性,至於Pitch項目,除了引薦外,現在項目多活躍在推特和discord。”一位美元基金聯合創始人評價道。

隨著Web3的逐漸發展,眾多機構以行業紅利收割為目的建立,但紅利收割難以如願以償。據業內人士透露,“Web3現狀是頭部項目不缺投資,一大堆傳統和crypto搶著投,而且整個行業最不缺的就是投資機構,新成立機構太多,但好項目很少,國內一線資本都已經投不到優質項目,但土狗項目遍地都是,新建機構沒有自己的投資邏輯,就是給項目方送錢。”

在此背景下,Web3風投也自然而然湧現出了諸多亂象。為了彰顯實力美化portfolio吸引LP,部分GP不僅四處蒐集人脈資源,對於部分頭部跟投項目,即使在價格較差的情況下也要全力跟進。

近月來,Meta系的公鏈在融資領域備受追捧,不僅Aptos宣布完成由FTX Ventures和Jump Crypto領投的1.5億美元融資,公鏈Sui 的開發團隊、Web 3基礎設施公司Mysten Labs 也以超過20億美元的估值完成3億美元的B輪融資,但當下而言,Aptos生態仍在初期,而Sui 主網甚至還未上線,這也引起了創投界的諸多討論。

“毫無疑問有炒作嫌疑,目前就是沒有新熱點,整個行業都在抬轎子。”某初創資本投資總監認為該種融資有破壞市場規律的嫌疑。

但另一位加密VC則持反對看法,“根據IOSG的“牛頓擺”,新興的科技領域應用鋪開需底層基礎設施做技術支撐,當基礎設施發展達到某一臨界點時,其性能才能夠支撐一部分早期應用發芽,基礎設施與應用具備板塊輪動週期。而在Web3領域尤其如此,任何一個具備創新能力的公鏈都不應忽視,Meta的背書本身也具備一定的影響力。”

另一方面,公開的投資金額也多有虛高之嫌。有知情人士聲稱,“Web3項目普遍PR融資金額都是幾百萬美元,但實際上,現在絕大多數機構投資上限不過5萬美元,出資少、要求多、Pr高。”

在前一段時間,風投不“風”引起圈內熱議,加密知名風投FrameworkVentures聯合創始人Vance Spencer發推特稱,有風投機構正在要求加密項目退款。

儘管行業風險高企、融資亂象叢生,高額的收益與回報還是將風投們牢牢的釘在了Web3領域。

“風投本身就是風險裡尋求機會,而且在這個領域,可能只需幾萬刀進場就可以獲得高額的收益。例如Binance Labs 早期投資Axie有將近1500倍的收益,IOSG投AAVE收益也上千倍了,除了投資機構,散戶以低額成本翻身成A8、A9的多不勝數,沒有哪個機構可以抗拒這種快速和瘋狂的盈利。”某Web3投資總監認為進駐這個行業的關鍵就是高回報,而對應的高風險則是自然需要承受的。

也有更多的創投人士是看中了Web3的價值,一位浸淫Web3多年的投資人表示,“不否認短期投機性,但Web3遠遠不止眼下的Crypto,長期來看,Web3也是一個好的賽道,一方面,大型平台數據脆弱性已顯,未來公共數據庫的形成具備必然性,另一方面,除了通證經濟對生產關係與定價方式的改造外,Web3帶來的資產多樣性與機器信用也有更廣泛的實用價值。”

但不論是因利熙攘的機構,還是堅定的信仰散戶,都認為當下的暴富機會已經遠不如以往。 “華爾街和機構進場,投資門檻不斷提升,優質標的的封閉性也越來越強,實力稍弱的機構都沒有優質籌碼,更別提散戶多只能通過代幣上線參與,發幣即暴利的機會已經越來越少了。”號稱自己是Crypto老韭菜的一位散戶說道。

“但這個圈子最好的就是,每個參與者都能找到自己的位置。”

結語

Web3究竟是閃耀著理想之光的荊棘之旅?或僅僅是一場空口無憑的黃粱美夢?即使是在創投圈,VC們也有著迥然相異的答案。但這,並阻止不了熱錢的迅速湧入,隨著資本的持續加持,即便美夢似乎都有了更為具象化的形態,Web3現在也已然初步成型。

今年,諾貝爾物理學獎頒給了量子糾纏與量子信息,證實了世界是不確定的,上帝也會擲骰子,即使愛因斯坦也會出錯,因果關係也非必然,果甚至也能決定因。那在Web3領域,資本和builder所結的果是否能投下希望的火種?

接下來,永不眠的資本將講述永遠未完待續的故事。

展開全文打開碳鏈價值APP 查看更多精彩資訊