文:尹寧;出品:陀螺研究院

香港正致力重回亞洲加密中心。

10月16日,香港財政司司長陳茂波發表網誌表示,特區政府將在月底的香港金融科技週活動上發布有關虛擬資產在港發展的政策宣言,內容涵蓋願景和策略、監管制度、對於開放投資者接觸虛擬資產的取態,以及為把握虛擬資產帶來的技術優勢推出先導項目。

在前一輪的牛市週期中,憑藉開放的氛圍、相近的文化環境,香港成功孕育了FTX、Animoca Brands、CryptoCom等眾多行業頭部機構與項目,但不過短短兩年,香港似乎就從亞洲區塊鏈聚集中心落下神壇,人才流失、項目遷移、生態失守,就連本次政策宣言,也被眾多從業者戲稱為“遲來的表白”。

而眾多從香港流失的生態,似乎正在註入新加坡。日前,亞洲頂級加密大會TOKEN2049在新加坡圓滿結束,超7000多位參與者、2000多家全球公司亮相,使其成為加密產業有史以來規模最大、參與人數最多的活動。在眾人歡聲笑語推動Web3在新加坡發生的同時,無人在意Asia Crypto Week曾連續2年在香港主辦的盛況。

香港讓位,新加坡接棒,在Web3,如火如荼的新港之爭已經揚帆起航。

新港之爭,雙子星的對比

不論地緣優勢與戰略位置,香港與新加坡均具有一定的相似性,文化圈層也頗為接近,因此,不僅在Web3領域兩者是難以擺脫的雙子星,近年來,在金融、科創、物流、航運各個方面都難免“新港之爭”,兩者的發展歷程也頗有雙生性質。

從全球地圖上看,香港與新加坡均為緊鄰陸地的島嶼地區,新加坡位於馬來半島南端,與馬來西亞相鄰、印度尼西亞相望,而香港位於中國南部、珠江口以東,西與澳門隔海相望,北與深圳相鄰,南臨珠海,與大中華區緊密相連。作為鏈接海域與陸地的天然要衝,新加坡面向東盟、香港面向內地,兩者在外向型經濟與陸地國戰略支撐均佔據著發展先機。

相似的特徵也因而導致了頗為類似的經濟發展結構,在20世紀第一次雁行轉移中,通過基於出口的勞動密集型產業承接,兩者憑藉地緣窗口一躍成為了亞洲四小龍之一,而在20世紀80年代中期,在地理人口限制下,兩者不約而同開啟服務型經濟轉型,並最終成為了亞太區兩大主要的貿易、航運以及金融中心。

後續,從產業來看,雙方各有優勢且路徑開始分化。在政府引導下,新加坡在高端製造、港口物流、總部經濟等領域優勢凸顯,甚至近年來在教育方向也有赶超香港之向。以高端製造為例,在最近四十年,新加坡製造業增加值GDP佔比約超20%,尤其以高端製造業為主,其中藥品、生物製品行業增長甚至超過30倍,半導體行業領軍性質明顯。但香港本土製造一路往下,近年來製造業增加值佔比未超過5%,高端製造更是鳳毛麟角。

但在傳統金融領域,由於背靠中國內地這一龐大市場,無論是股票、債券或是資管,香港在市值、交易額等方向均優於新加坡。 2021年底香港股市總市值為42.4萬億港元,新加坡股市總市值8000億新元,折算匯率後香港股票總市值為新加坡的9倍有餘。

從國土面積與人口進行比較,香港有更廣闊的土地面積與更集聚的人口優勢。香港陸地面積約1114平方公里,新加坡僅有728.6平方公里,2021年香港人口740萬,新加坡僅為545萬,兩者人口峰值也相差無幾,香港在2018年達到勞動力401.5萬,而新加坡在後一年達到峰值353.9萬,2021年,兩者勞動力分別為386.6、344.2萬人。

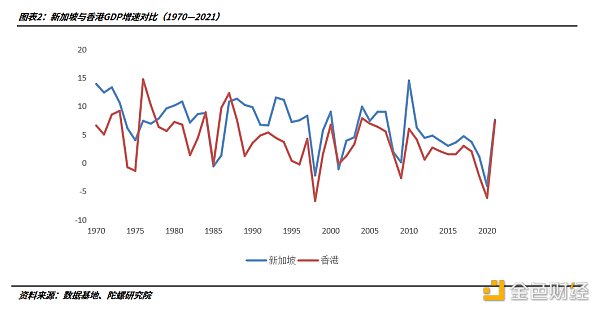

儘管有著諸多優勢,但在經濟總量發展方向,新加坡卻遠勝不止一籌。從GDP增速而言,兩者走勢一致,但從1990年開始,新加坡的GDP增速幾乎每年都高於香港,2021年,根據公開數據,新加坡人均GDP 72766美元,而香港人均GDP 49629美元,新加坡人均GDP超香港約47%,而伴隨著香港疫情反復與財富轉移,兩者的差距仍有望進一步擴大。

在互聯網領域,兩者也多有不同。香港路線與日本類似,本土市場狹小,線下消費業業態高度豐富,互聯網主動性不高,多以內地或海外互聯網二級子市場加入,以電商為例,香港市民需求依賴亞馬遜、eBay、天貓等,儘管近年來已有本土電商諸如HKTV mall、友和露出,但規模相對較小,本土電商龍頭HKTV mall2021年商品交易額也僅為65.73億港元。而新加坡,作為國際化的跳板試驗田,擁有廣闊的輻射空間,且一貫秉持危機意識,因而在互聯網發展中也未處於落後地位,其電子、計算機行業的產值比20年前增長超6倍,湧現出Lazada、Shopee、Grab等本土孵化典型代表。

互聯網發展相應的對照也延伸至Web3領域。

香港與新加坡的Web3:失先機與後發力

在最初,香港在Web3領域的知名度遠高於新加坡。

在區塊鏈世界中,華人是其中最為重要的一股力量。 2017年之前,區塊鏈始終是我國不可言說的灰色地帶,加密項目扎堆爆發,礦企數量高企,華人一度成為了區塊鏈食物鏈的高層。 2017年9月4日,人民銀行、網信辦等七部門發布《關於防范代幣發行融資風險的公告》,加密項目迎來第一波清退潮。當時的香港,區塊鏈產業已開始發跡,尤其是在金融科技領域,彼時97項香港區塊鏈項目超過65%為金融服務領域。因此同一時間,香港政府對區塊鍊錶示了支持,並明確了相比中國內地,香港在加密貨幣技術上的積極立場。

對於Web3領域而言,由於本身俱有高風險、金融性等特點,政策穩定性決定市場存在與否,是影響其落地的關鍵。在大陸出台禁令後,出於政策的可預見性,眾多項目紛紛開始遷移,香港,作為距離最近、政策更為開放的金融中心,成為了華人遷移的首要地點,一時之間,香港成為了區塊鏈領域最為火熱的集聚地。

香港蘋果日報BTC廣告,圖片來源:鏈新聞

配合香港本身俱有的出入金與資本市場優勢,加密資本迅速湧入,加密交易平台不斷崛起,在當時,BitMEX、FTX、Animoca Brands等知名機構均在香港發源,BitMEX甚至以破紀錄的月租二百六十萬港元承租長江集團中心四十五樓,接替原本的巴克萊資本,宣布新世界到來。 18-19兩年,亞洲頂級加密峰會Asia Crypto Week都在香港召開,再次強調了香港在加密領域的地位。

2020年香港BTC電車運動,圖片來源:Bitcoin.com

此後,為保護投資者利益,降低金融衍生風險,香港加密監管政策框架逐漸完善。 2018年11月至2019年11月,香港證監會連續發布《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平台營運者的監管框架的聲明》、《適用於管理投資於虛擬資產的投資組合的持牌法團的標準條款及條件》、《立場書:監管虛擬資產交易平台》,認為提供證券型加密貨幣的交易平台運營者屬於SFC的監管範圍,並需要持有相關監管牌照。 2021年,監管再次加碼。 5月21日,香港特區政府建議在港運營的所有加密貨幣交易所必須獲得香港市場監管機構的許可,並且只能向專業投資者提供服務。

儘管政策框架的優化有助於推動加密監管的合規化發展,但其牌照設計與監管要求可謂嚴苛。不僅大多數加密資產由於為非證券型加密貨幣難以進入沙盒,現行法規也對數字貨幣購買對象進行了嚴格規定,數字資產衍生品交易僅限於擁有至少800 萬港元流動資產的專業投資者提供。即使在目前,也僅有OSL 、HashKey兩家獲得真正意義上的虛擬資產交易牌照(1、7號),可為專業及機構投資者提供經紀及自動交易服務。

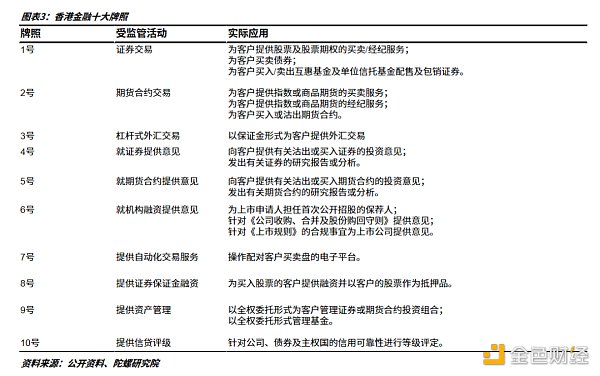

值得注意的是,香港的監管環境對於Web3基金的在岸註冊和運營也並不友好,在香港12類、十大金融牌照中,根據現行的監管框架,與加密貨幣相關的交易平台、基金和資金管理平台相關的牌照主要包括第1號、第4號、第7號和第9號監管牌照。持有普通九號牌的資產管理機構,將客戶資金投資於數字資產的比例不得超過10%,突破此限需要獲取特殊九號牌照,但官方高度審慎,獲取難度極大。

從發展角度來看,處於野蠻生長狀態的Web3需要適當的容錯與創新空間,可預見性的監管路徑與適度的管理規則對其發展尤為重要。對比香港,新加坡對於加密與Web3的態度堪稱積極,以開放的政策大力引導產業發展。在監管側,新加坡秉持風險導向原則,創新與包容齊頭並進,通過《支付服務法》、《Crypto發售指南》以及《金融業綜合法案》,新加坡奠定了加密牌照許可與責任明晰的基礎,對DeFi等領域提供監管沙盒加強版的綠燈監管方式,即使無牌照許可,也可以豁免狀態合法運營。

而從宏觀環境來看,香港的退讓也早有鋪墊。在內地禁令後,中國加密地位日漸式微,市場轉移,西方強勢崛起,疊加中美衝突與外界對於香港政策中立性的質疑,亞洲世界的Web3中心從香港逐漸過渡至新加坡,交易與資本中心從新加坡開始眺望至西方。

在種種因素影響下,首次禁令後部分原生數字項目已南下新加坡,而在2021年內地再次加碼虛擬貨幣禁令後,香港態度持續猶疑,出海的Web2人才與Web3項目也進一步向新加坡轉移。

經歷數年窗口期後,目前,新加坡Web3生態已遠勝於香港。從加密貨幣交易所來看,新加坡有約47家加密貨幣交易所,涵蓋KuCoin、Vauld、幣安等多家知名企業,而縱觀香港,FTX已遠走巴哈馬,BitMEX、CryptoCom選擇新加坡作為落腳點,本土數字資產交易機構僅30家,較為知名不過OSL與HashKey。今年,Asia Crypto Week選擇在新加坡舉辦,再次揭示了重心的難移。

政策轉向,香港Web3優勢猶在

從主要市場來看,香港Web3的轉型阻力重重,當下加密市場已轉移,背靠的內地市場如同雞肋,向外發展成為了行業主流。但香港,是否就已難以翻身?

筆者在《Web3在新加坡,叩開世界的大門》中曾提到,新加坡在經濟發展中表現的分佈式特性與Web3的底層邏輯高度契合,因而天然適合Web3發展,而香港,也是商流、物流、資金流進出的關鍵通道,除政策自主性外,其優勢並不遜於新加坡,在金融、資本、人才方向甚至比新加坡還要略勝一籌。

金融方向,香港作為首屈一指的金融樞紐,多年以來佔據紐約、倫敦之後的世界第三金融中心位置,金融領域底蘊豐富,基礎堅實,在交易、服務、衍生品等各個領域均佔據絕對優勢。即使對標服務於多幣種東盟地區的新加坡在外匯方面的有利地位,作為全球主要美元交易中心之一及境外人民幣最大樞紐的香港也毫不遜色,從世界銀行公佈成交量而言,2019年4月新加坡平均每日交易額為6400億美元,香港為6320億美元。而在區塊鏈與金融科技方向,香港也早有鋪墊,不僅湧現基於區塊鏈的碳結算等新興應用,落戶香港的金融科技企業數目也已超過600家,據2020年的報導,在近一年香港成立的新金融科技公司中,近40%都在區塊鏈領域運營。

從人才方向看,此前提到過新加坡互聯網相關人才結構卻並不健康,其開發者人才基本通過海外引入,總體仍處於斷層式缺口。香港儘管本土開發者也相對稀缺,但在產品研發與運營側人力積累程度仍比新加坡要高,同時粵港澳與內地也有眾多的開發資源。值得注意的是,香港對內地居民有輸入內地人才計劃、優秀人才入境計劃、科技人才計劃及受養人逗留安排等多維度引入項目,且手續複雜度較低,日前特首施政報告更是提出進一步吸納外來人才。而新加坡工作簽證主要為EP、SP 和WP三類,內地引入通常為EP 或者WP,E有薪酬及人員限制,同時新加坡移民局更鼓勵本地就業,招聘外地人員需表明輸入人員的不可替代性,要求本地人員與外地人員配額,由於通用語言以英語為主,融入也相對困難。

而從政策看,一直以來,由於香港未曾對加密貨幣監管採取清晰有力的態度,項目出於保護性原因遷移,但今年,香港已然有了迥異的改變。 10月16日,香港財政司司長陳茂波發表文章《香港的創科發展》,並指出要推動香港發展成國際虛擬資產中心。陳茂波表示:“政策宣言將清晰表達政府立場,向全球業界展示我們推動香港發展成國際虛擬資產中心的願景,以及與全球資產業界一同探索金融創新的承擔和決心。”

儘管具體章程將於本月底金融科技週發出,但從財長發言也可一窺當局堅決的態度。其態度的轉變,不外乎在當前疫情下數字化經濟的轉型挑戰,數字資產的主流化發展以及國際金融中心的外部威脅,從一定程度而言,香港需要加密領域,也需要Web3為其創造脫離空間限制的下一經濟增長動力。長期而言,若政策中立性得以確保,即使市場捨近求遠,香港也並非毫無優勢。

日前,香港證券及期貨事務監察委員會(SFC)牌照主管Elizabeth Wong強調香港可推出自己的法案來監管加密貨幣,並證實監管機構正在考慮允許散戶投資者直接投資加密資產。

結語

在Web3領域,與高端製造與傳統互聯網類似,香港先機已失,在兩次內地清退時均未把握戰略機遇,缺乏戰略遠見與主動,由於監管、疫情等主客觀原因喪失了其生態進一步壯大發展的寶貴窗口期,也因而推動了項目的外遷潮。

對新加坡而言,作為Web3的聚合地,項目、資金、人才均在此匯聚碰撞,生態已迅速成型,短時間作為亞洲乃至全球Web3中心城市的現狀已難以撼動。但相對於新加坡,香港坐擁內地的龐大需求,擁有更為發達的金融基礎、更為低廉的稅收水平以及更充沛的人口結構,在明確監管邊界後,作為承接內地出海的第一站,不容小覷。

香港與新加坡究竟誰更適合Web3?短期而言,作為西方加密世界權力中心的跳板,新加坡仍佔據絕對優勢,長期來看,香港雖困難重重,也並非無力回天。

新港的Web3之爭,似乎將成為一個永不停歇的議題。

參考文獻:

財經十一人:金融中心,香港輸給新加坡了嗎;

malatang.eth:Web3創業環境肉身考察筆記香港篇與新加坡篇;

福布斯:香港不友好的加密規則助長了競爭對手吸引比特幣富翁的努力;

羅高波:新加坡與香港的城市發展對比;

HashKey:概覽香港加密貨幣監管現狀、政策與相關牌照