原文標題:Mass Adoption of Defi: Why, How and When?

原文作者:Ignas

原文來源:Medium

編譯:深潮TechFlow

眾所周知,對於圈外人來說,DeFi 協議很難使用。包括助記詞、公鑰、私鑰等這些概念,對於常人來說都很難理解,更別說我們的父母輩。

所以為了實現DeFi 的大規模採用,我們需要做得更好。

怎麼做?

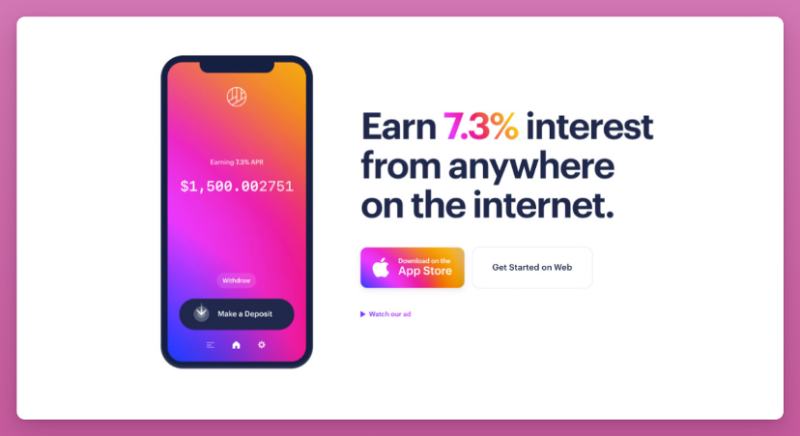

Dharma App 就是一個很好的例子。

它是iOS 和Android 移動應用程序,提供7.3%的美元存款收益,只要把美元從你的銀行賬戶轉到Dharma 賬戶即可。 Dharma 將穩定幣存入DeFi 協議,並在後台處理了所有復雜的問題。

然而,Dharma 卻失敗了。它沒有抓到正確的時機。

當DeFi 的龐氏農場APY 為10000% 時,它們的收益只有可憐的百分之幾。於是,Dharma 被賣給了Opensea,從此杳無音訊。

如果他們現在能夠提供7.3%的APY,我將是他們最忠實的客戶。

從那時起,DeFi 變得更加複雜,所以能使用它的人更少。在我們尋求提高資本效率、減少滑點、新功能構建時,複雜性是不可避免的。

然而,面向前端的用戶層,應該是易於使用的。這意味著擺脫不必要的加密貨幣術語,將注意力放在主要賣點上。

Reddit 最近推出了Collectible Avatars,它的重點是收集獨特的頭像和可以自己定制。這次,所有加密貨幣行話都被刪除了,不需要用戶再了解那些煩人的助記詞、私鑰以及免去了去交易所提現等複雜操作。

自我保管是DeFi 的主要賣點

自我報關是保證你的資產不會被奪走。你的資產,永遠都是你的,這是全球數百萬用戶的關鍵價值主張。

目前加密貨幣錢包是自我託管的最大障礙。 Argent 錢包正在努力通過賬戶抽象來改變這一狀況。它允許用戶:

- 用電子郵件或電話號碼創建和恢復一個錢包。

- 一鍵式交易,所以在Uniswap 上進行交換不需要3 次交易(批准兩個代幣並進行交換),而是可以在1 次交易中完成。

- 應用程序預先批准和限制與Dapp 互動的規則,所以你可以在這些規則內盡可能多地使用它,而不必簽署每一筆交易。

- 2FA 保護,大大提高了資金的安全性。

- 插件支持就像一個應用程序商店,為你的帳戶添加新的功能。

這些改進意味著像我們創建一個錢包就像創建一個電子郵箱一樣。

目前,創建錢包時迎接我們的是12 個助記詞,你必須在一張紙上寫下這些詞。如果你丟了,你就失去了你的錢。

穩定幣——通向DeFi 的門戶

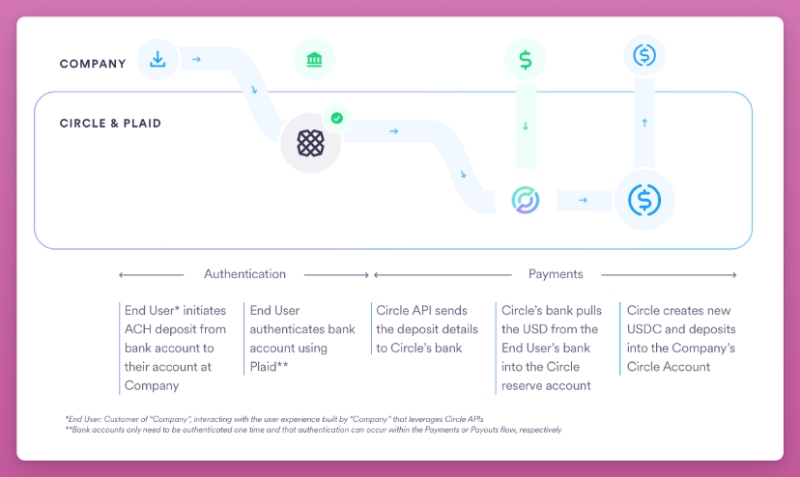

另外,我們還需要一個更好的方法,在不通過中心化交易所的情況下將法幣轉換成穩定幣。

dApps 可以支持與Circle 直接集成USDC 和EUROC。我可以從我的銀行電匯到Argent 錢包的SEPA 地址,然後EUROC 將被存入Circle,並在後端完成整合。這些穩定幣將保存在我的自託管賬戶中,而Argent 將無法訪問它。

輕鬆獲取的穩定幣是進入DeFi 生態系統的門戶。它們允許:

- 通過借貸或整合DeFi 收益聚合協議來賺取收益。

- 支持錢包到錢包的交易和支付,所以我可以給我媽媽寄錢,而不需要銀行轉賬。

- 交易加密貨幣或代幣化股票(如果在你的國家監管支持)。

當然,也許我們還需要一個更新,就是能夠用穩定幣付Gas 費。

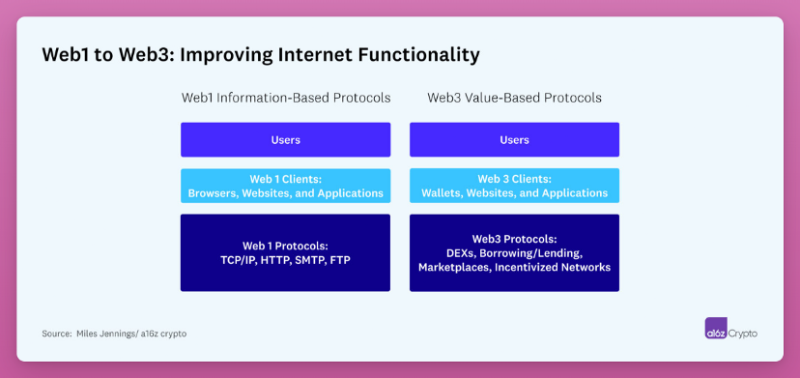

監管dApps,而不是協議!

沒有監管就不會有大規模的採用。 A16z 呼籲監管用戶訪問加密貨幣的Web3 應用程序(客戶端),但不是協議。

互聯網的早期支持者”主張它永遠保持自由和開放,成為全人類的無邊界和無監管的工具。”他們部分成功了:HTTP(網站的數據交換)、SMTP(電子郵件)和FTP(文件傳輸)等通信協議是自由和開放的。

同樣的邏輯也可以適用於加密貨幣。

因此,雖然你可能需要通過KYC 才能在Argent 上存入法幣,但智能合約協議不應受到監管。監管前端用戶應用將允許像我們今天這樣在DeFi 協議中進行創新。

有幾個原因說明對協議進行監管是一個壞主意:

- 它們在技術上無法遵守主觀規定。對於智能合約協議來說,安全令牌是什麼?

- 它們無法遵守全球法規。你能使智能合約適應195 個國家的不同規則嗎?

這種監管並不意味著所有人都要進行KYC。監管dApps 仍將允許尋求隱私的用戶像今天一樣與DeFi 協議互動,但大多數人更喜歡易用性而不是隱私。如果不是這樣的話,每個人都會使用TOR 或VPN。

Soulbound 代幣:你的鏈上憑證

下一步是將人們引入DeFi。

目前我們通過半匿名賬戶(0x2c9…1w2)與協議互動,每個賬戶都被智能合約平等對待。它們很容易創建,並且很多都是一次性的。

“然而,金融交易的經濟價值是由人類和他們的關係產生的。”Vitalik Buterin 和他的同事們在一篇關於Soulbound 代幣的介紹論文中寫道。

Soulbound Token(SBT)在鏈上代表一個人的身份。它可以記錄你的教育、就業、醫療甚至是信用歷史,從而創造出原生的Web3 身份。

SBT 最酷的地方在於,它們可以記錄你的鏈上和鏈下憑證。你可以連接你的銀行賬戶,並將你的信用記錄導入到你的加密貨幣錢包。這使DeFi 能夠通過以下方式滲透現實世界的經濟:

- 無抵押借貸

- 信用評分,為你的下一筆貸款獲得更低的利率。

- 便攜式KYC,所以你不需要在每個平台上做KYC。

- 人類DAO,甚至有可能在選舉中投票。

這還是DeFi 嗎?

這種大規模的採用對去中心化是一個打擊,但自我保管不會改變。

ChainLinkGod 寫了一篇關於「金融機構將繼續作為消費者的接觸點,同時在後端越來越多地使用加密貨幣」的文章。

據他介紹,鏈上融資的好處是顯而易見的:

- 增加流動性(更大的買方市場)

- 增加可組合性(新的金融產品)

- 單一來源(減少核對成本)

而這一切都在你保持對你的資產的絕對掌握的情況下進行。

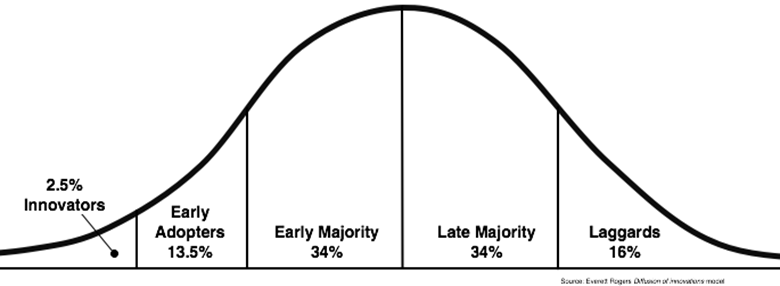

會在何時看到這一切?

創新理論的擴散表明,採用意味著一個人所做的事情與他們以前所做的不同。我們作為創新者和早期採用者,需要向更多的人展示DeFi 的好處,傳達自我保管的價值觀,同時降低dApp 的複雜性。

那個時間節點的到來取決於我們的努力,我希望在不久之後能看到DeFi 的大規模採用。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:鏈聲黑板報原創