無論如何,變革即將到來,讓這個行業的領導者以負責任的方式推動變革至關重要。

回顧近幾年的加密行業發展,10年期間美國政府債券收益率在10月上漲了近70個基點,從10月初的3.65%再到即將月末的4.30%。在這種快速升息和隨後的美元爆炸中,英格蘭銀行被迫介入以支持金邊市場,而日本銀行繼續干預以支持日元。美聯儲的吃雞遊戲也結束只是時間問題。

恰如其分,《華爾街日報》記者Nick Timiraos終於將大多數市場參與者已經達成的共識:美聯儲造成的損害已經過分,需要放慢速度。美聯儲承認他們必須停止破壞全球市場,但他們不能明確表示他們將轉向,因為這會讓股市感到滿意,即道德上危險的“美聯儲看跌期權”仍然存在在玩。

因此,美聯儲仍將試圖強硬講話,但最終是在為不可避免的鴿派轉向做好準備。市場同意,債券劇烈反彈,股市大幅上漲。現在普遍認為最後一次加息75個基點是幾週後的事情,因為市場認為我們已經達到了最高利率。

當然,這並不意味著市場完全脫離險境。但它確實允許投資者重新選擇贏家和輸家,而不是風格飄忽不定地進入宏觀劇本。此外,雖然更高的絕對利率最終會使某些投資策略變得更加困難(如套利和融資槓桿收購),但它為其他機會打開了大門。例如,當投資者可以用高收益債券的正利差抵消空頭的負利差時,某些多頭/空頭交易會變得更有吸引力。

這種情況正在發生的一個地方是穩定幣。領先的美元穩定幣Tether(USDT)在不相信穩定幣得到充分支持的遊客中一直很受歡迎。無論成功的可能性如何,風險/回報都是不可否認的,並且越來越有吸引力。

Tether的交易價格為1美元,並且(理論上)不能超過1美元,但如果美元錨定破裂並且沒有足夠的流動資產可供贖回,USDT的價值可能只是其感知價值的一小部分。當利率低於1%時,以8-12%的利率借入USDT並做空USDT很困難,IG債券的交易價格為3%,但美國國債為4%,IG債券為7%,HY為10%+,抵消了10高收益多頭的負利差百分比變得更加可口。

這正是如今在數字資產交易所看到的。對USDT的需求增加了(尤其是來自TradFi投資者),因此貸款利率上升,而空頭利率上升。這並不意味著今天的Tether比平時風險更大,恰恰相反。事實上,Tether保留其在浮動中賺取的利息,並且短期利率約為3%,現在680億美元的現金現在每年賺取超過10億美元的利息。基本面更強,就像為空頭融資變得更容易一樣。

共聚焦點:Aptos、SBF和缺乏透明度

Aptos於上週一推出了備受期待的主網。然而,該版本引起了很多質疑。 Meta(Facebook)區塊鏈項目Diem的開發人員創建了Aptos,被稱為“Solana殺手”。該項目在短短一周內就已經受到通信不一致(Discord 社區通信渠道凍結)和交易吞吐量顯著低下的困擾。但更重要的是,它一直是批評風投的避雷針,風投繼續以瘋狂的估值為數字資產項目提供資金,並提供有利的解鎖時間表,使他們能夠快速出售給零售和為這個VC社區服務和支持的數字資產交易所。更糟糕的是,在許多情況下很難區分兩者,因為重疊和利益衝突很多。

如果您考慮以下因素 ,Aptos(APT)實際上可能會贏得自互聯網計算機(ICP)以來最具掠奪性的發布獎:

-

最大的投資者與上市代幣的交易所之間存在明顯的利益衝突和重疊。

-

故意含糊不清的代幣經濟學。

Aptos從包括FTX、Coinbase Ventures和Binance(以及a16z、Multicoin和Jump)在內的一群投資者那裡籌集了約3.5億美元。毫不奇怪,在2022年10月19日(代幣生成事件後僅1週),APT代幣在FTX、Coinbase和Binance上市。任何交易所都很少會在代幣具有任何功能、實用性或需求之前快速上架代幣,更不用說被廣泛認為是“一級”交易所的3家交易所了。更令人震驚的是,在上市前不到24小時之前,沒有任何代幣經濟學可用。儘管如此,在最後一刻發布的信息仍有很多不足之處。

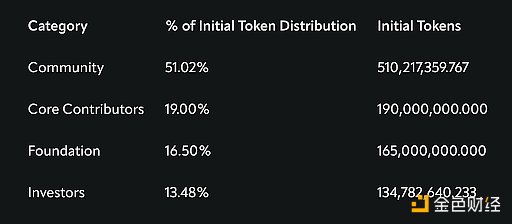

在10億總供應量中(細分如下),只有13%被認為是流通的。據推測,測試網用戶的2%空投(約2000萬)是約1.25億社區部分的一部分,指定用於與生態系統相關的項目,如贈款、激勵和其他增長計劃。除此之外,我們對實際的浮動一無所知。 2%的空投是否包含整個流通量(不包括給做市商的代幣)?基金會是否會將代幣出售到列表中以使其資金多樣化?從最初的1.25億枚中,有多少代幣將分配給生態系統項目,分配的時間表是什麼?

此外,“鎖定”根本不是鎖定。雖然投資者和核心貢獻者至少一年不會歸屬,但既得和未歸屬的代幣都可以被質押以賺取收益(每年7%),並且這些質押者的獎勵會被授予並可以立即出售。此外,在代幣生成事件之前有1 週的預挖。以80%的股權比率,基金會和社區每年再賺取約6000萬代幣,但沒有關於分配機制的詳細信息。到目前為止,應該清楚的是,這些代幣經濟學過於模棱兩可,對任何人都沒有用處。對於在交易所交易新APT代幣而無法發現更多信息的散戶投資者來說,它們是徹頭徹尾的掠奪者。

關於發布已經有 相當多的批評 ,但老實說,這還遠遠不夠。這些做法已經持續多年。 Arca和其他幾個人經常指出它們是為了鼓勵提高透明度——但基本上無濟於事。

更有說服力的是,上市代幣的相同交易所FTX、Coinbase和Binance正在要求SEC提供更多的監管清晰度。公開呼籲美國證券交易委員會制定保護投資者權利的明確規則,同時為缺乏透明度和披露細節的項目提供上市支持是不誠實的。擁有投資部門的交易所存在明顯的利益衝突,應遵守更高的標準,不受監管。

考慮到這一點,Sam Bankman-Fried開始為他最近關於數字資產監管和新行業標準的提議開始接受熱度也就不足為奇了。從表面上看,SBF贏得了他的榮譽和聲譽。很高興他正在利用他的大平台和影響力來嘗試實施變革。他並沒有要求成為市場事實上的領導者,但他已經成為其中的一員,並且正在迎接挑戰。但是,另一方面,當你是當前“無規則”環境的最大受益者之一時,不斷乞求改變的虛偽讓一些市場參與者有點難以忍受。

無論如何,變革即將到來,讓這個行業的領導者以負責任的方式推動變革至關重要。但要求他們自我監管也不過分。或許,如果他們在明確的規則出台之前按照他們期望的規則行事,這將導致更有利的監管和更少分裂的社區。