Core Scientific 是美國最大的上市加密礦業公司之一,據稱擁有457 MW 的運營規模,它在上周向美國證券交易委員會提交了一份聲明,稱其未來有破產的可能性,該公司還透露,它不會支付10 月底和11 月初到期的債務,其股價應聲暴跌77%,進一步擴大Core 面對的殘局。

北美最大礦商Core Scientific(以下簡稱“Core”)如今為何走到破產邊緣?讓我們從歷史開始,探尋其中的原因。

新聞來源:CoinDesk 陷入困境的比特幣礦商Core Scientific 的股價繼續因破產風險而暴跌

歷史介紹

Core 自2017 年以來一直在北美運營著礦場,自挖的同時也提供託管服務。 Core 在佐治亞州、肯塔基州、北卡羅來納州、北達科他州和德克薩斯州都有礦場,並預計在未來幾個季度開始在俄克拉荷馬州運營。

Core 非常神秘,很少向市場公開交易細節。 2018 年成立之初,一份文件顯示,該創業公司正在籌集4,000 萬美元的投資輪融資,三個月後,又發現創始人Aber Whitcomb 正在籌集1 億美元的大額投資,可能會增長到2.5 億美元,但他拒絕提供有關如何使用這筆投資的細節。

2021 年7 月,Core 宣布與Power & Digital 基礎設施收購公司(XPDI) 合併在納斯達克上市,企業估值約為43 億美元。此前,Core 分別在2020 年與2021 年購買76,595 台和112,800 台比特大陸礦機,全部為新一代礦機如S19、S19 Pro、S19J 和S19J Pro。在牛市的加持下,持有這些礦機資產持續推高Core 的市場估值。

來源:Core Scientific,在北卡羅來納州的Marble 工廠

之後,Core 和私營獨立能源公司Tenaska Energy, Inc. 的附屬公司達成協議,將通過在德克薩斯州丹頓市建立300 MW 的數據中心,Core 承諾為該項目投資2 億美元,預計2022 年底將完成設施建設。

除此之外,由Core 前高管於2020 年創立的Blockcap 迄今已從比特大陸和嘉楠購買了42,000 台礦機,其中12,000 台已投入運營。該公司計劃在2022 年第四季度之前再上架18,000 台礦機,然後到2022 年將增加12,000 台,全部託管在Core 自有礦場之中。

據Core 官網新聞陳述,公司預計年底將在其數據中心運行約325,000 台礦機(結合自挖和託管),還有約90,000 台礦機的購買計劃,雖然時間線暫未透露,但是隨著還本付息的壓力越來越大,三十二萬多台礦機能否如期部署,還要打個問號。

在2022 年6 月以前,Core 實行的是HODL 策略(長期持有比特幣),6 月以後,礦機訂單、礦場資本支出以及債務像三座大山壓在身上,逼得Core 不得不開始大量出售比特幣。

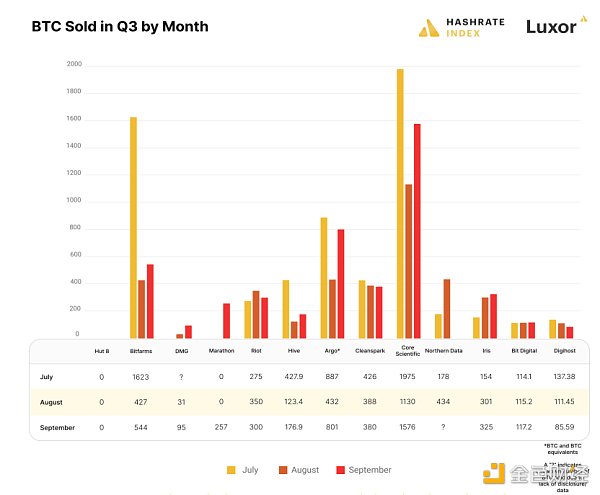

於是,它6 月出售了7,202 個比特幣,籌集了約1.67 億美元;8 月出售了1,125 個比特幣,收益約為2,590 萬美元;9 月份出售了1,576 個比特幣,總收益約為3,220 萬美元。截至10 月26 日,該公司僅持有24 個比特幣和約2,660 萬美元的現金。

來源:Hashrate Index

從圖中可以直觀的看到,Core 賣出了比所有其他上市礦企都多的比特幣。今年到底發生了什麼事,讓Core 開始如此出售比特幣,甚至可能因為現金流問題而破產?

現狀分析

根據行業參與者和CoinDesk 編制的數據,截至2022 年7 月,私人和公開上市的加密礦工欠下高達40 億美元的債務,用於為北美各地龐大設施的建設提供資金。

Core 也是瘋狂擴張的一員。前文提及,它預計在2022 年年底部署超三十二萬台礦機。這是什麼概念呢?刨去託管機器,粗略估計總價值也有將近10 億美元(按照現貨市場價,如果買入時間節點再靠前,其礦機購買成本可能更高昂)。這只是單純的礦機方面金額,還沒有考慮礦場建設支出、大規模部署礦機的電費以及貸款利息等等。

如果幣價保持高位,礦工們能支付電費,那麼Core 還能維持現金流,一步步落實它的宏圖偉業。

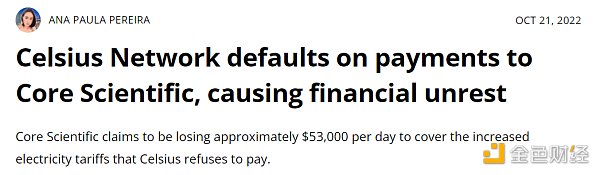

然而,一份10 月19 日的法庭文件顯示,在今年8 月、9 月,加密借貸領域的Celsius 有總額約為210 萬美元的電費未支付給Core,並且Core 每天還在損失約53,000 美元電費,一個月就是159 萬美元。

新聞:Celsius Network 未向Core Scientific 付款,導致金融動盪

Celsius 曾經是加密借貸領域最大的公司之一,提供近19% 的年回報率,但是今年春天它申請破產了。

Core 曾與其達成協議,為其提供基礎設施。根據協議,礦機和挖礦收益都屬於Celsius,而Core 僅收取電費和託管費。

在文件中,Core請求法院強制Celsius 支付逾期賬單或允許其履行合約。 “Celsius 要么需要遵守合約,要么Core 和Celsius 必須在Celsius 導致另一個商業夥伴(Core) 進入破產程序之前終止他們的關係。”

目前這場博弈還未落定塵埃。下個月美國法官Martin Glenn 將為他們主持聽證會,具體結果還有待觀望。

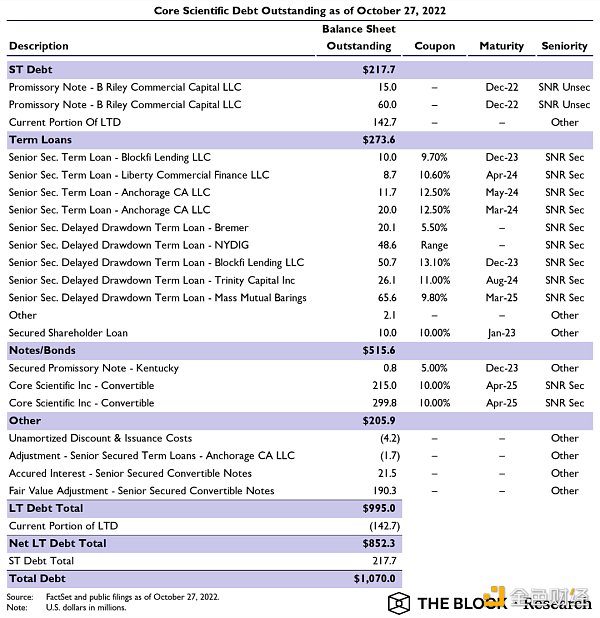

由Celsius 欠款等一系列因素引起的,就是難以償還的高額債務了。據統計,Core 的債務本金總額約10 億美元,包括投資銀行B. Riley、MassMutual Barings 以及加密貸款人BlockFi,截至10 月27 日,Core 分別欠他們7,500 萬美元、6,560 萬美元和6,070 萬美元。

除此之外,還欠加密金融服務公司NYDIG 總額為4,860 萬美元延期的高級擔保分期付款以及數字資產銀行Anchorage Digital. 的母公司Anchor Labs 總額為3,170 萬美元的高級擔保分期付款,並且大多數債務將在三年內到期。

來源:THE BLOCK Research

原因解讀

比特幣的價格從2021 年11 月超過69,000 美元的歷史高點跌至20,500 美元左右,價值損失接近70% ,加上礦工之間的激烈競爭以及能源價格上漲,壓縮了挖礦的利潤率。

Core 的大部分貸款用於購買礦機和建造礦場,且其中大多數始於2021 年下半年,當時比特幣價格正在上漲(11 月達到近7 萬美元的峰值),礦工們都在競相發展他們的業務。

牛市總是放大慾望、降低風險掌控能力。不得不說,在2021 年的大行情下,很多人心態漂浮,瘋狂擴張、狂加槓桿:去年整體的礦場建設投資成本居高不下,可能平均市場價格在25 – 50 萬美元/MW,併購礦場時估值甚至可達100 萬美元/MW;買入礦機,單價在55 – 105 USD/T 之間(S19J Pro 價格跌至20 U/T 以內)。雙重夾擊下,前期資產投入龐大而收入驟減,使得很多挖礦企業難以為繼。

Core 的具體購機單價尚未披露,但我們可以知道,它仍需要每月持續向比特大陸支付現金。當現金流跟不上時,那麼它對比特大陸的違約就坐實了。再加上美國能源電費漲價,營運成本加大,即使不斷賣出原有的比特幣補充現金,但存量終有消耗殆盡的那天,而資本市場上已經幾乎沒有人再給礦企輸血補充現金了。

多重壓力下,Celsius 事件就像倒下的第一張多米諾骨牌,引發出這一連串危機。

那Core 是否會真的破產呢?我們無從得知,不過這裡借用Compass Point 的一段話,供君解讀:

“隨著2022 年礦機價格的大幅下跌,我們認為持有這筆債務的債權人很有可能決定重組而不是佔有抵押品。儘管如此,在不知道與Core 債權人的討論情況下,我們認為必須認真對待Core 申請第11 章保護的情況,特別是如果比特幣價格從當前水平進一步下跌。”

參考文章:

https://www.theblock.co/linked/95124/blockcap-us-10000-bitcoin-miners

https://medium.com/blockcap/bitcoin-miners-worth-more-than-150-million-have-just-been-bought-up-by-two-firms-fb90264830ba

https://www.coindesk.com/business/2022/06/29/crypto-miners-face-margin-calls-defaults-as-debt-comes-due-in-bear-market/

https://www.theblock.co/post/180546/massmutual-blockfi-are-among-bitcoin-miner-core-scientifics-biggest-creditors?utm_source=rss&utm_medium=rss

https://www.coindesk.com/business/2022/07/05/core-scientific-sold-over-7k-bitcoins-for-about-167m-in-june-sees-more-sales/