Web3 世界中,繼新加坡流量減退後,香港重回亞洲加密世界的注意力中心。

在不久前舉行的“香港金融科技週”上(相關專題),香港特區政府正式發表《有關虛擬資產在港發展的政策宣言》,闡明政府為在香港發展具活力的虛擬資產行業和生態系統而製定的政策立場和方針。

政府對未來代幣化資產的產權和智能合約的合法性審查持開放態度,以促進其在香港的發展。

在監管層面,香港加密行業的合規化已經箭在弦上。政策的開放,無疑為市場注入了信心。而這並不是香港對加密產業的第一次“示好”,早在本次《宣言》發布之前,香港就已製定了相對完善的監管框架和政策。

香港既有加密監管政策一覽

早在2017 年,香港證監會就曾發布《關於公佈證監會監管沙盒的通函》。證監會多年前就已明確對待“金融科技”領域的創新可採取監管沙盒的立場。

“商號如能真誠和認真致力於利用金融科技來進行受規管活動,便可於一個受限制的監管環境(即證監會監管沙盒)內進行受規管活動。為了盡量減低為投資者帶來的風險,證監會可能對合資格商號施加發牌條件,及在合資格企業於沙盒內營運時對其進行較為嚴謹的監察及監督。”

這一監管規則的範圍更為廣泛,適用於更為龐大的金融科技領域。而具體到加密資產,則有一些更為明確的監管標準。

證監會對從事不同業務的主體制定了不同的監管要求。此前已經存在的監管要求分別針對虛擬資產基金管理公司、虛擬資產基金分銷商、虛擬資產交易平台,以及涉及證券型代幣發行、比特幣期貨等不同的業務分別做出了規定。

對虛擬資產基金管理公司來說,如基金管理包含多於10% 的虛擬資產的投資組合,便須符合額外應達到的監管標準。該等額外應達到的監管標準將以發牌條件的形式施加,而這些發牌條件是參考一套條款和條件而設立。

具體而言,證監會進一步在2018 年制定了《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平台營運者的監管框架的聲明》及其附錄《適用於管理虛擬資產投資組合的持牌法團的監管標準》和《適用於管理投資於虛擬資產的投資組合的持牌法團的條款及條件》。

對虛擬資產基金分銷商來說,在香港分銷(完全或部分)投資於虛擬資產的基金的商號將須領有第1 類受規管活動(證券交易)的牌照或註冊。鑑於對投資者構成重大風險, 2018 年證監會業已出台《致中介人的通函──分銷虛擬資產基金》,並在文件內就分銷虛擬資產基金時應達到的標準與作業手法提供指引。

對虛擬資產交易平台來說,證監會於2019 年引入有關虛擬資產交易平台的監管框架,並在《立場書──監管虛擬資產交易平台》中做出了詳細規定。提供虛擬資產交易服務的中央平台,如有意就至少一種證券型代幣提供交易服務,可向證監會申領第1 類(證券交易)及第7 類(提供自動化交易服務)受規管活動的牌照。該監管框架包含了在保管資產、網絡保安、打擊洗錢、市場監督、會計及審計、產品盡職審查和風險管理等方面的嚴格標準。

在香港,證券型代幣很有可能屬於《證券及期貨條例》所界定的“證券”,並因而受到香港證券法例的規管。在證券型代幣屬於“證券”的情況下,任何人如要推廣及分銷證券型代幣(不論是在香港或以香港投資者為對象),除非獲得適用的豁免,否則鬚根據《證券及期貨條例》就第1 類受規管活動(證券交易)獲發牌。此外,證監會還專門針對此業務制定了《有關證券型代幣發行的聲明》,該文件早已於2019 年就已簽發。

而對加密投資者來說耳熟能詳的“合約”業務也出台了專門的監管規則。根據《證券及期貨條例》,在傳統交易所交易並受其規則所規限的比特幣期貨被視為“期貨合約"。因此,經營比特幣期貨交易業務的人士鬚根據《證券及期貨條例》就第2 類受規管活動(期貨合約交易)獲發牌。具體細節可參考《致持牌法團及註冊機構的通函—有關比特幣期貨合約及與加密貨幣相關的投資產品》。

香港既有加密牌照一覽

根據香港《證券及期貨條例》發牌及註冊事宜之規定,任何人士進行受規管活動,必須向香港證監會申領牌照。而作為新型的金融市場,加密市場自然也被納入監管之中。

自2019 年11 月6 日起,香港證監會開始對提供虛擬資產交易、結算及交收服務並對投資者資產有控制權的虛擬資產交易平台(即中央虛擬資產交易平台)進行規管。

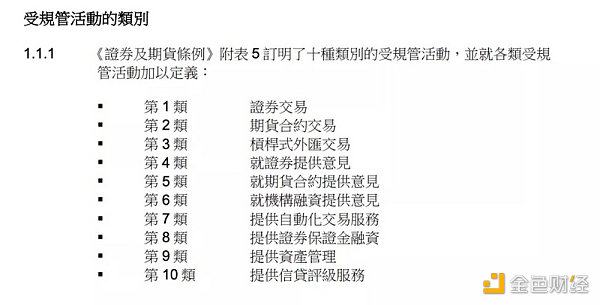

香港證監會總共規定了12 種受監管活動,這也意味著目前已有 12 類不同的金融牌照,涵蓋證券、外匯、期貨、衍生品、評級等各領域。其中,與場外衍生工具有關的第11 類和第12 類受規管活動的牌照還尚未實施。

香港證監會《發牌手冊》

這其中第1 類牌照(證券交易)、 7 類牌照(提供自動化交易服務)、 9 類牌照(提供資產管理)最貼近加密產業。

按照港府規定,在香港經營中央虛擬資產交易平台(即CEX )並有意在其平台上就至少一種證券型代幣提供交易服務的公司,可向香港證監會申領第1 類及第7 類受規管活動的牌照。

如牌照申請人及持牌法團現正管理或計劃管理一個或多於一個投資於虛擬資產的投資組合,便須知會證監會。在證監會知悉有關情況後,首先會尋求了解該公司的業務活動。若該公司看來有能力符合應達到的監管標準時,便會獲提供該等建議的條款及條件,而證監會將會與該公司商討及基於其特定業務模式進行修改,確保建議的條款及條件是合理和適當的。

虛擬資產交易平台經營者一經獲發牌,將會被置於香港證監會監管沙盒內。這一般意味將需更頻密地進行匯報、監察及檢視。通過嚴密監管,香港證監會將能夠重點指出營運者在內部監控及風險管理方面應予改善的範疇。

監管框架由來已久,合規主體寥寥無幾

香港在製度建設上進行的嘗試並不晚於其他金融中心。早在2018 年,港府就已發布《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平台營運者的監管框架的聲明》。這是香港對加密資產作出的第一個較為全面的監管框架。此後,各項配套建設陸續出現。

但截止至今,香港在加密產業“授權”方面卻並未取得耀眼的成績。

2020 年底,OSL 交易所獲香港證監會頒發的首張虛擬資產交易平台牌照。 2022 年4 月,加密金融公司HashKey 也獲得了這一牌照。該牌照允許平台從事第1 類(證券交易)、第7 類(提供自動化交易服務)業務。

牌照對交易平台用戶做出了一定的限制,持牌人只可向專業投資者提供服務。零售用戶的缺失讓這一牌照變得併沒有人們想像中那麼“性感”。自2018 年至今四年之久,僅2 家企業取得這一牌照,尚無知名CEX 成功獲得“加密牌照”。

而獲批准管理投資虛擬資產的投資組合的公司則數量稍多,但也僅有6 家,包括火幣資產管理、獅昂環球資產管理、MaiCapital、Fore Elite Capital 等。

在“交易平台”這一競爭激烈的高價值賽道上, 香港牌照的“易用性”和“業務批准廣度”稍顯不足。

例如,只面向專業投資者、而非零售客戶,讓持牌經紀商損失了大量潛在客源。而C2C 功能也和CEX 交易有著不同的監管要求。

“如平台僅就直接點對點市場提供交易服務,而其投資者通常保留其本身資產(不論是法定貨幣或虛擬資產)的控制權,證監會便不會接納這些平台的牌照申請。”“如平台為客戶進行虛擬資產交易(包括傳送買賣指示)但其本身並無提供自動化交易服務,證監會亦不會接納它們的牌照申請。”

全新加密政策風向能否帶來新的繁榮?

今年春,財經事務及庫務局局長許正宇發文,指出會實施一套新的發牌制度。該制度要求所有虛擬資產交易所在香港提供服務前,必須向證監會申請牌照,發牌制度將同時適用於證券型及非證券型虛擬資產。

在本次金融科技週之上,監管層對加密資產的全面擁抱也讓人們看到了合規的繼續深入和監管的前進方向。

在未來,香港的加密監管又能走出多遠?香港能否在政策利好下與新加坡逐鹿東亞加密中心?這些問題的答案仍有待時間去替我們檢驗。

香港開放的市場、嚴格的監管制度、完善的法治與基礎設施,以及資本和信息的自由流動,曾推動了令人印象深刻的增長。或許正如香港財政司司長陳茂波在開幕致辭中所講的那樣,”政府與金融監管機構一起,正在努力提供一個便利的環境,以促進香港虛擬資產行業的可持續和負責任的發展。”

來源:星球日報