來源:《決定未來市場走向!今晚,全市場都在盯著這個數據》

作者:趙穎

降溫幾成定局,問題是降幅夠不夠。

經過連續四次暴力加息75個基點,美聯儲走到了關鍵的十字路口,市場期盼著加息步伐能夠放緩。今晚,全市場矚目的美國月度CPI數據來襲,本次通脹報告是美聯儲12月加息幅度的重要參考,也是決定本周美股“成敗”的關鍵。

北京時間週四晚21:30,美國勞工統計局將公佈10月CPI數據,經濟學家們普遍預期,10月整體CPI同比或將連續第四次放緩,從上個月的8.2%降至7.9%,但環比增速將上升,CPI環比將從9月份的0.4%上升至0.6%;

不包括食品和能源的10月核心CPI環比將上漲0.5%,較9月的0.6%小幅放緩,同比也將微幅放緩至6.5%,但與9月份四十年的高點6.6%相差無幾。

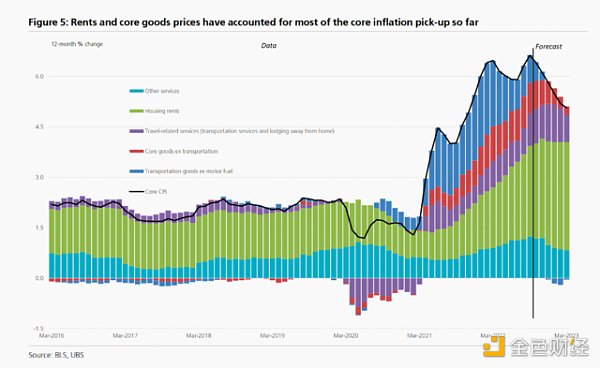

具體來看,能源價格指數將由跌轉漲,食品價格增速放緩;在租金價格的強力支撐下,核心服務通脹繼續上行,但預計醫療健康服務會出現斷崖式下跌;二手車價格降溫,核心商品將步入溫和通縮。

瑞銀指出,幾乎所有的跡像都表明通脹正在加速放緩,但放緩速度何時反映到通脹數據中尚不確定。

當前,市場預計12月加息50基點和75個基點的概率相差不大,若通脹以比預期更快的速度下滑,美聯儲放緩加息步伐的空間將更大。

此外,通脹走勢將影響本周美股的走勢。研究機構Bespoke指出,標普500指數年內有29週上漲,創下紐交所1952年開始每週交易5天以來最高紀錄,CPI報告將決定在剩下的八週內能否保持上漲。

8月CPI或繼續放緩能源價格由跌轉漲

瑞銀、野村以及巴克萊等均低於或與市場預期一致,其中巴克萊、野村預期相同,兩者預計CPI同比將降至7.8%,核心CPI也低於市場預期,兩者認為核心CPI同比將降至6.4%,醫療服務價格或大幅下降。

瑞銀則指出,二手車價格下跌幅度不及此前預期,10月CPI同比將降至7.9%,與普遍預期一致,核心CPI預測值6.4%。

瑞銀指出,幾乎所有的跡像都表明通脹證加速放緩,新簽約公寓租金指數出現了2017年以來的最大降幅;二手車每週批發價格大幅下降;供應商交貨時間自疫情開始以來首次下降;職位空缺也繼續呈下降趨勢,但何時能夠反映到CPI中尚不確定。

租金價格可能需要一年多的時間才能完全反映到CPI,其他指標應該會更快,但也不會立竿見影。

三家投行均指出,能源價格在連續三個月下跌後開始上揚,食品通脹開始放緩。

能源通脹方面,前三個月汽油價格下跌為通脹降溫,9月、8月和7月分別環比下降5.6%、12.1%和7.6%,如今能源通脹重回增長趨勢:

巴克萊:汽油零售價將環比增長近3%,非季節性調整的電力通脹環比下降2%。

野村:汽油價格將環比增長3.6%,而天然氣和取暖油價格可能略有下降。

瑞銀:汽油價格將環比上漲近4%。

食品通脹方面,通脹仍在上升,但增速放緩。由於農業和能源商品在內原料的前景不明朗,以及勞動力市場緊張、工資增長轉嫁,此外,烏克蘭/俄羅斯糧食出口協議等地緣政治的不確定性嚴重影響了該部門,食品通脹上行風險依然存在:

巴克萊:非季節性調整的食品通脹環比上漲0.6% ,為2021年12月以來最慢,同比增長10.8%。

野村:非季節性調整的食品價格環比增長0.8%,其中家庭食品價格漲幅仍然強勁,環比增長0.9%。考慮到學校午餐計劃的臨時提振,非家庭食品價格環比增速將從9月份的0.9%降至0.7%。

瑞銀:學校食品價格的飆升,食品價格通脹仍相當強勁,但將從疫情高點回落。

服務通脹高燒不退商品步入溫和通縮

核心通脹或將減速,但環比減幅不明顯,在高租金價格支持下,服務通脹高燒不退,而隨著二手車價格回落,核心商品或步入溫和通縮。

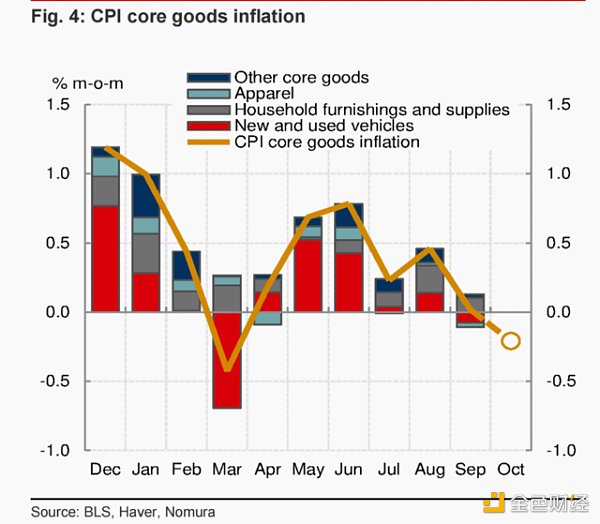

1、二手車價格繼續下行核心商品步入溫和通縮

“核心商品步入溫和通縮”,巴克萊指出,消費者情緒疲軟、美元走強、企業去庫存、全球供應鏈壓力的廣泛且快速緩解,核心商品通脹為將環比下降0.07%。

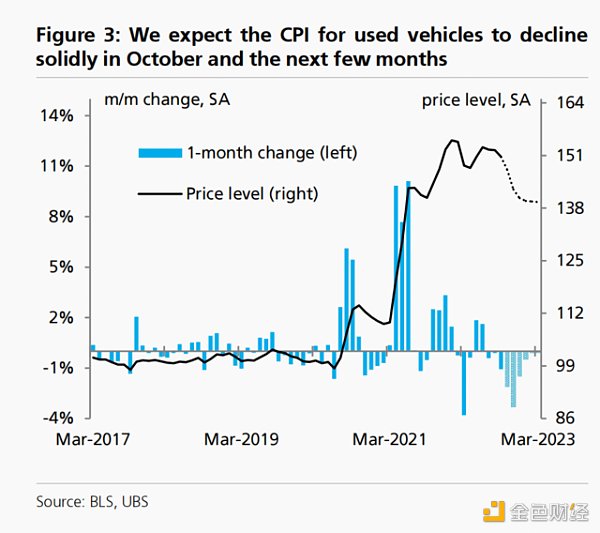

在連續三個月下行後,二手車價格在10月繼續下降,為核心商品通脹降溫。此前文章指出,美國二手車價格暴跌,創雷曼危機以來最大跌幅。

巴克萊:根據二手車價格指數預測,未來幾個月二手車價格還會進一步下跌。

野村:二手車批發價格下降的速度繼續超過零售價格,同時最近經銷商庫存的增加,新車價格價格環比增速從9月為0.7%減速至0.4%。

瑞銀:10月二手車CPI的降幅略高於2%,數據顯示11月份的降幅更大。

除汽車價格外,供應限制緩解也可能會放緩非汽車核心商品的通脹。巴克萊還指出,家居用品在最近幾個季度里大幅上升後(1至9月同比增長接近10%),隨著房地產市場的放緩和消費者情緒的疲軟,通脹壓力逐步減弱。

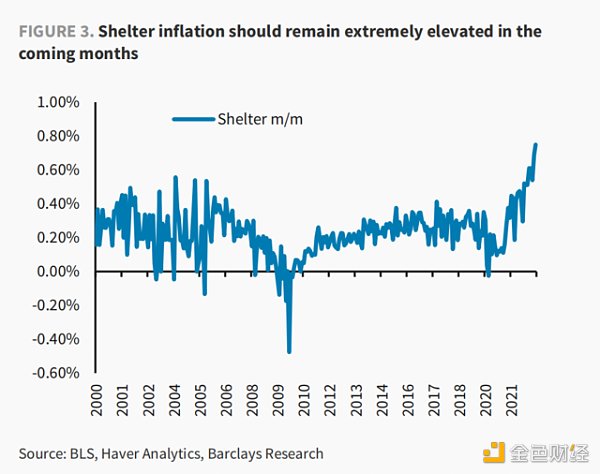

2、住房租金居高不下服務通脹高燒不退

核心服務方面,住房成本粘性較強,且佔比重較大,成為當下美國通脹的“中流砥柱”。具體來看:

巴克萊:租金環比增速為0.7%,低於9月的0.75%(30年來的最高值),但仍高於三個月、六個月和十二個月的平均增速。在核心服務的51bp的增速中,僅住房就貢獻了39bp。

野村:10月業主等效租金(OER)將繼續上漲,月環比增幅為0.8%。由於CPI租金通脹往往落後於數據四個季度,年內OER通脹將保持強勁。

瑞銀:預計業主等效租金和租戶租金都繼續飆升,與9月份相比,不包括租金、醫療和交通在內的核心服務將大致與上個月的速度相同。

此外,運輸服務通脹也不容忽視,受機動車維修和保險方面的推動,運輸服務價格指數仍居高不下,該行業上個月出現了驚人的上漲,並仍高於疫情前的水平。

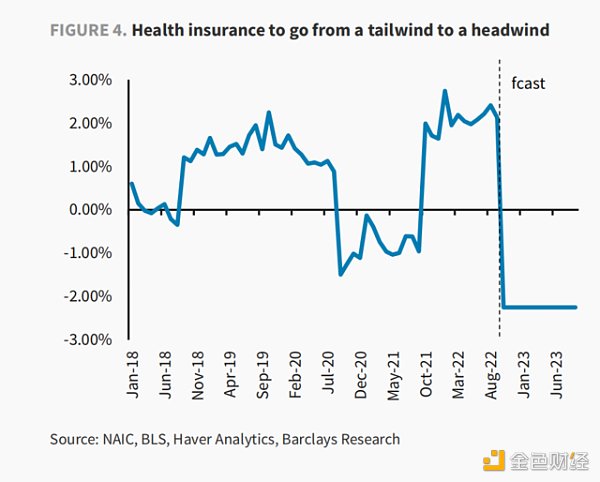

3、關注點:醫療服務價格指數或出現斷崖式下降

10月份發布的報告中另一個需要關注的是醫療服務通脹,在過去的一年中,醫療服務通脹持續高位運行,今年1至9月,醫療保險價格指數通脹率平均每月環比上漲達2.2%,截止9月,同比漲幅為28%。但由於衡量方式,該指數或在10月份急劇轉跌,拉低了服務通脹。

此前文章提及,由於聯邦政府使用間接法衡量醫療保險成本,即用健康保險公司的留存收益(保費收入-報銷的支出)來間接衡量成本,但這些數據統計局無法每月獲取,只能等財年結束後,國家保險監督協會發布年報(9月或10月)時獲得。數據出現了遲滯,使得2021年的留存收益將被用於計算2022年10月-2023年9月的數據。具體來看:

巴克萊:從10月份開始,這一數據將急劇翻轉,環比下降2.25%。僅這一因素就應該對核心服務造成約4bp的拖累。

野村:預計將環比下降3.9%,大幅拖累10月核心CPI的漲幅,從對核心CPI通脹貢獻2.5bp漲幅到拖累下跌4bp。但CPI醫療服務指數的變動不會影響核心PCE通脹,PCE的醫療價格數據直接來源於PPI指數中的健康和醫療保險公司。

瑞銀:CPI醫療保險將出現十二個月來的首次下降。

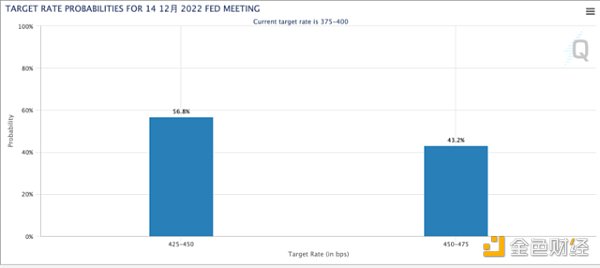

50 or 75個基點,美聯儲加息減速可期

儘管現在預測美聯儲將在12月14日的FOMC 會議上加息多少還為時過早,但10月通脹報告無疑是美聯儲加息重要參考。

目前,市場預計12月加息50個基點和75個基點的預期概率相差不大。根據芝商所的FedWatch工具,美聯儲加息50個基點的概率為56.8%,美聯儲加息75個基點的概率為43%。

上週,鮑威爾在新聞發布會上表示,長期通脹預期仍穩固,商品和服務的價格壓力仍然很明顯,將堅定地致力於實現其2% 的通脹目標。但他也暗示,美聯儲將在12月放慢加息步伐。本週三,芝加哥聯儲主席埃文斯也發出了明顯的鴿派信號。

分析指出,支撐美聯儲繼續激進加息預期的基石是美國通脹,若通脹以比預期更快的速度下滑,美聯儲放緩加息步伐的空間將更大。而如果CPI通脹率仍保持在8%以上,或是核心CPI保持在40年來的高位,美聯儲將傾向於更大規模的加息,加息峰值也可能更高。

本周美股“成敗”就在這次CPI

在華爾街機構看來,本週四注定是市場巨震的一天,美股累計上漲週數能否創下紀錄,就看這次CPI。

標普500指數從10月份的低點回落,但今年迄今仍下跌21%。研究機構Bespoke Investment指出,10月CPI報告“將決定本週市場的成敗”。

Bespoke表示,標普500指數年內累計有29週上漲,創下紐交所1952年開始每週交易5天以來最高紀錄,就看在剩下的八週內能否保持上漲。

摩根大通則預計,若CPI同比增速達8.4%或者更高,標普500指數將跌4.5%到6%,這種情形出現的可能性只有5%。若10月CPI同比增速在8.1%到8.3%,標普500將跌2%到3%,這種情形的可能性有30%。而若CPI同比增速在7.9%到8.0%,標普將漲1%到1.5%,這種可能性有40%。

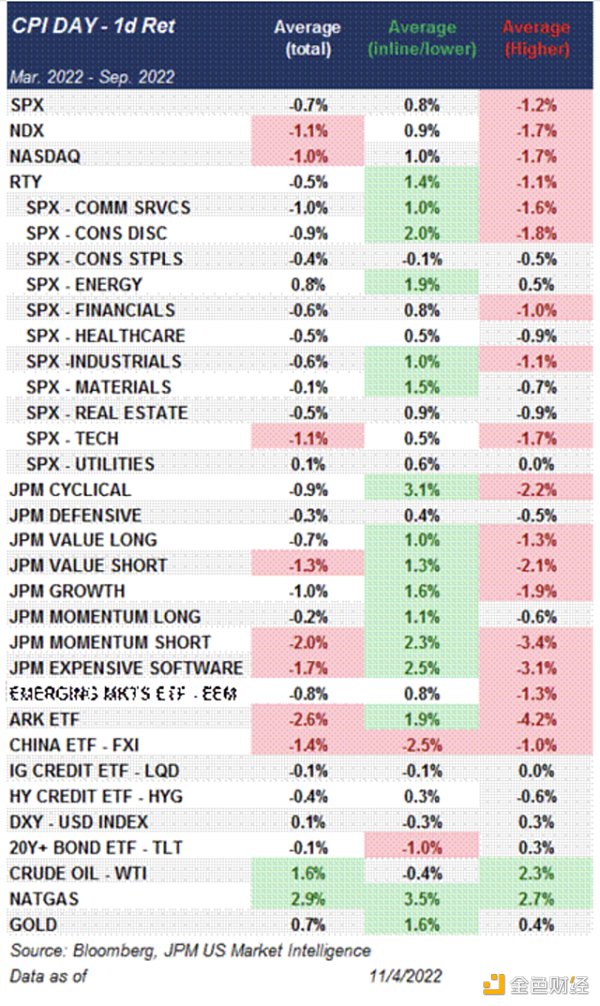

下圖展示了過去一年CPI公佈日的市場表現,總體而言CPI公佈對美股有負面影響,其中當CPI增速低於預期時,標普500平均漲0.8%,高於預期時平均跌1.2%。