文/Chí Phan, TheTie; 譯/金色財經xiaozou

你的錢其實並不在你的借記卡里,借記卡只是授權你的銀行帳戶向銀行系統數據庫發送交易。同樣,你的代幣也並不在你的加密錢包裡。加密錢包只是持有私有密鑰以證明對數字資產的所有權,而這些資產是存儲在公共區塊鍊網絡上的。私鑰能讓你對加密錢包交易進行授權。區塊鏈交易是不可逆的,而傳統銀行交易則具有更大的可逆性和更多保障,因此,從某種程度上說,區塊鏈資產的使用風險要高於傳統資產。

如果你弄丟了私鑰就相當於弄丟了信用卡,並沒有像註銷銀行卡這類的第三方安全保障。雖然如非託管錢包這樣的選擇可以讓你完全控制數字資產,但同時也要求你承擔更大的責任、具有更全面的安全知識,以保護自己的財富安全。

加密錢包是所有人加入Web 3.0經濟的唯一入口,這意味著錢包提供商將產生巨大流量,讓自己成為市場上具有吸引力的合作夥伴。更大的錢包需求也促使錢包提供商進行更多創新活動,創造更好的用戶體驗,同時增強安全性。

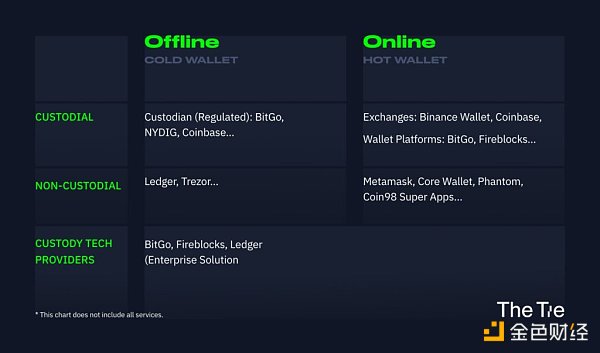

錢包類型

加密錢包有多種形式,安全性和便利性各有不同:

-

離線錢包(冷錢包):密鑰存儲在硬件設備中,如U盤(賬簿),只有當你想使用加密貨幣時才會聯網。

-

在線錢包(熱錢包):秘鑰存儲在應用程序或軟件中,與你的設備一起聯網。

加密錢包還可以分為託管錢包和非託管錢包:

-

託管錢包:由受信第三方持有私鑰,並由其在區塊鏈上安全存儲數字資產。這也意味著用戶不能完全控制自己的資金。這種類型的錢包主要由美國主要加密交易所或專業託管服務機構等實體提供。

-

非託管錢包:一種讓用戶完全控制自己秘鑰和資金的錢包。非託管錢包可應用於瀏覽器、軟件或硬件。

隨著加密錢包領域的發展成熟,數十種加密錢包相應誕生,這些錢包不僅更加安全性,還提供了更友好的用戶界面和更完善的支持服務。

非託管錢包

在20世紀90年代現代銀行體系興起之前,人們普遍對自己的資產進行自我託管。後來電子商務興起,如果沒有銀行賬戶,或者沒有受法律法規保護的其他形式的受信第三方,那麼很大一部分經濟活動(線上交易)將變得難以參與。

如果沒有現在的銀行體系,生活在美國的人可能需要拎著一個裝滿現金的大手提箱,穿越半個地球,來到新加坡購買藝術品。他們還需要投入大量資金和精力去保障自己金融資產的安全。而當前現狀是,資產託管由第三方進行,全球電子交易可以相對無縫進行。

然而,為了追求便利性要做一些權衡取捨。當你把一大筆錢匯到大洋彼岸時,你需要相信你的銀行會履行他們的承諾,萬一銀行偷了你的錢,你還需要相信法律能護你周全。另外,銀行是有上下班時間的,有時周末是不能進行國際貿易結算的,非常不方便。

如果你想在海外購買東西,但卻生活在一個不能信任政府或國家銀行的國度,怎麼辦?

在這種情況下,人們可能會求助於非託管錢包,區塊鏈支付可以幫上忙。然而,這也要求用戶再次承擔起自己保護資產的責任——某種意義上來說,相當於倒退到現代銀行出現之前人們保存現金和實體資產的方式。

託管錢包和服務

隨著金融科技和數字銀行技術的興起,人們越來越習慣於信任第三方來保護他們的資產。發達國家(以及一些發展中國家)的年輕一代已不再將現金和黃金存放在國內的實體金庫中。相反,他們把大部分資產存在銀行,因為他們認為銀行體系和法律是可靠的。

企業和大型金融機構也是如此。因此,許多人選擇由受信任的第三方提供的加密託管服務也就不足為奇了。通過這種方式,他們將網絡風險轉嫁給專業公司,同時利用公共區塊鏈應用程序幫助自己做最擅長的事。

然而,由於對加密貨幣託管的監管還有待完善,即使在美國或歐洲等嚴格的監管環境中,客戶仍然可能發現,就算信任像Celsius或FTX這樣的中心化託管服務平台,自己也容易遭受財務損失。

此外,託管服務和技術提供商之間也是有區別的。 (1)託管服務以可訪問的、受保護的和規範的方式存儲並管理客戶資產。另一方面,(2)託管技術提供商提供底層技術服務,以強化託管解決方案,優化與生態系統應用程序的交互體驗。託管服務和技術提供商之間的關鍵區別在於,技術提供商無權轉移客戶的資金。相比之下,託管人可以在最小程度的監管情況下自由轉移或利用客戶的資金。

像Bitgo(為本文提供了信息和數據)這樣的第三方既提供合格的託管服務又提供優質的基礎設施,為客戶選擇及改變託管設置和需求帶來了靈活性。

在尋找可靠的託管服務時,出於幾個原因,我們往往對於什麼樣的託管人才是“合格的”託管人存在困惑。不僅因為不同國家對這一業務有不同的規定,還因為託管和技術提供商服務也存在不同的發牌制度。有些國家允許託管服務獲得技術供應商牌照,但這並不等同於它們可以或最終可以獲得託管牌照從而成為合格的託管人。

因此,客戶必須對具體法規、牌照和保險政策有充分的了解,這將有助於他們避免因信任失誤導致的經濟損失。

全鏈未來

鑑於99%的全球交易仍以法定貨幣結算,所以值得注意的一點是,加密錢包除了存儲BTC和ETH等波動性較大的數字資產之外,還可用於存儲USDC/EURC(私人發行)或CBDC(央行發行)等掛鉤數字貨幣。隨著公共區塊鏈應用層的增長,我們可以預期,直到加密貨幣成為跨國法定貨幣之前,對數字資產託管的需求將會上升。

此外,我們無法預測區塊鏈市場是否會出現“贏家通吃”的局面(即特定區塊鍊主導市場),還是會迎來一個多鏈世界,不斷有新的區塊鏈(包括公共鍊和私有鏈)頻繁進入市場。

然而,這個問題對普通用戶來說重要嗎?他們在乎嗎?

電子商務用戶在網上購物時,他們只關心包裹是否能以最小的成本安全、快速地送達。他們並不關心賣家是自己配送包裹,還是與聯邦快遞或美國郵政等物流方合作。

同樣,當web 3.0應用程序得到廣泛採用時,用戶可能不會特別關心具體使用的是哪些鍊或者處理交易的是哪個錢包等細枝末節。期望用戶成為使用web 3.0應用程序的區塊鏈專家就相當於要求互聯網用戶成為HTTPS專家一樣,是不現實的。

互聯網用戶並不關心他們喜歡的平台是運行在什麼服務器上或者云提供商是誰,他們只關心自己的電腦和智能手機是否可以使用某項服務。最重要的一點一直都是用戶體驗(便利性)和安全性(隱私、資金),將來也會如此。

因此,當普通用戶發現一個有趣的去中心化應用程序或區塊鏈遊戲時,他們可能不會關心這些應用程序建立在什麼鏈上,他們需要使用什麼跨鏈協議才能玩遊戲。事實上,他們只會問自己:“我能用這個錢包訪問那些應用程序嗎?”,“那個錢包是不是比其他錢包更安全、更容易使用?”,這些問題和我們在使用網絡瀏覽器時關心的問題是一樣的。

這就把所有艱鉅的任務都留給了錢包開發者,他們會因為解決這些問題而獲得獎勵,並將他們的解決方案轉化為有利可圖的業務。

從B2C到B2B2C

由於加密錢包是web 3.0經濟的主要接入點,錢包提供商將有機會通過增加客戶使用量和入金選項(直接法幣交易、跨鏈交易等……)獲得議價能力。

目前,加密錢包提供商採用的最流行的盈利模式要么是銷售硬件設備,從加密貨幣/法幣交易中賺取利潤,要么是通過整合DEX(去中心化交易所)直接交易從中賺取利潤。錢包提供商作為web3經濟活動的流量瓶頸,擁有利用跨鏈流動性和流量的機會。

當交易量隨著市場的日趨成熟而逐漸增加時,錢包提供商將開始建造經濟護城河和進入壁壘,同時從其產生的流量中獲利。這種更強的議價能力將使錢包產品成為其他DApp和DEX協議更有吸引力的B2B合作夥伴,將其轉變為B2B2C商業模式。

互聯網的流行得益於萬維網、搜索引擎以及基礎設施和應用層的無數創新。 15年前,每當用戶將USB插入電腦時,他們都必須小心謹慎,知曉其可能遭受新型電腦病毒攻擊的風險。現在,用戶很少考慮到病毒風險,而是將更多時間用於發現和使用應用程序上。

雖然現在加密用戶仍然面臨著使用加密錢包帶來的助記詞管理、跨鏈交易和安全風險等複雜性,但成千上萬的開發者正在努力通過讓這些痛點最小化來推動加密行業向前發展。

現在,如Ledger(冷錢包)和Metamask(熱錢包)這樣的錢包供應商已經與信用卡供應商和銀行集成合作,以助於簡化錢包的融資過程。其背後的原因是人們已經意識到,在交易所購買加密貨幣資產並將其發送到錢包是個多麼複雜的過程。這些供應商還集成了主流DEX協議(如Uniswap和Curve),這樣用戶就可以直接在錢包中兌換代幣了,而不必費神確認正確的網站,或者擔心自己受到釣魚攻擊。

為了讓加密用戶獲得更加自然和直觀的錢包體驗,錢包提供商正在努力開發受歡迎的功能,同時打造最大限度減少鏈上操作點擊次數的界面。基於多鏈未來和跨鏈未來的願景,Core Wallet和Coin98等錢包提供商的重心放在了設計簡單、安全、便於使用的產品上。希望通過降低與DeFi交互的用戶體驗的複雜性,這些錢包將變得對非區塊鏈原生用戶來說更易訪問。

發展前景

隨著基礎設施和應用層的不斷發展和創新,加密貨幣安全存儲的需求和市場規模也受到越來越多的重視,特別是對那些需要在管理客戶資金的同時維持受託人形象的金融機構來說尤其如此。

雖然非託管錢包讓用戶自己負責自己的數字資產安全,但隨著全球監管機構為這一新的資產類別制定適當的監管框架,我們將看到託管服務和技術提供商的崛起。

當然,對於普通用戶來說,學習了解助記詞、gas費和多鍊等概念聽起來很複雜,但其中大部分的複雜性最終將被提取出用戶端——就像互聯網那樣。這樣一來,終端用戶就不必知道他們正在與什麼鍊或基礎設施進行交互了;就像今天99%的人並不了解TCP/IP協議但仍然可以安全上網一樣。

雖然像Cosmos IBC、Polkadot XCM、LayerZero和Avalanche Cross-Subnet等主流解決方案需要一定時間才能證明它們各自的模型是否成功,但錢包的安全性仍將是行業瓶頸,需要提高安全性才能使可擴展的安全跨鏈應用成為可能。