Intro

2022年10月31日,港府發表了有關虛擬資產在港發展的政策宣言,引發了市場的高度關注,其監管重心或將落實到何處?又會對行業產生什麼影響?

發牌制度持續改進,零售交易或將開放

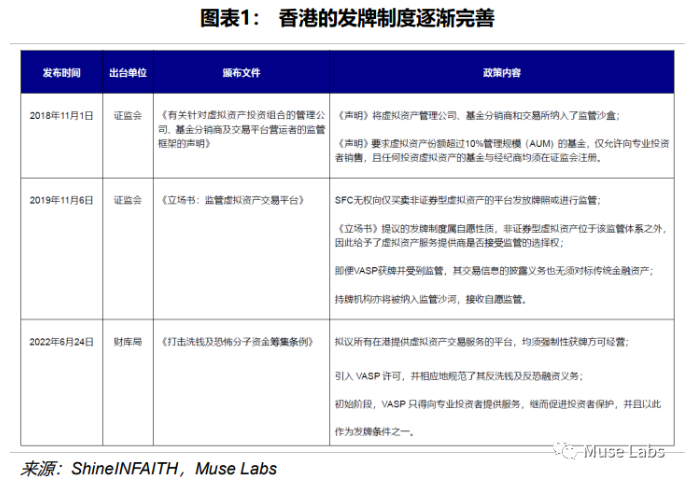

發牌制度由自願持牌轉變為全面監管。此前,香港並未針對監管虛擬資產立法,只要其不屬於《證券及期貨條例》附表1所定義的證券或期貨合約,就不構成受監管活動,故證監會也無法律依據向虛擬資產服務提供商(Virtual Asset Services Provider,VASP)發牌,導致市場上大部分實體處於無監管狀態。即便平台申請牌照,也屬於自願接受監管。

2022年6月,香港財庫局發起了《修訂草案》,建議設立強制性發牌制度,對VSAP進行全面監管。由於虛擬資產的交易量大幅增加,其日漸頻繁的洗錢與恐怖融資活動逐漸對金融系統構成重大風險,還普遍涉及到投機、欺詐、市場操縱等違法行為,嚴重威脅資本市場及投資者的財產安全。

如果《修訂草案》順利通過,預計生效日期為2023年3月1日。屆時,VASP(如CEX、理財平台等)必須取得牌照才可在港開展虛擬資產的相關業務。隨後,香港的銀行和金融機構即可與持牌平台合作,共同為客戶提供虛擬資產交易服務。如此一來,VASP便可在香港擴張其分銷渠道,憑藉香港超過4.5萬億美元的龐大資本市場,各大機構或將進一步提升其業務規模。

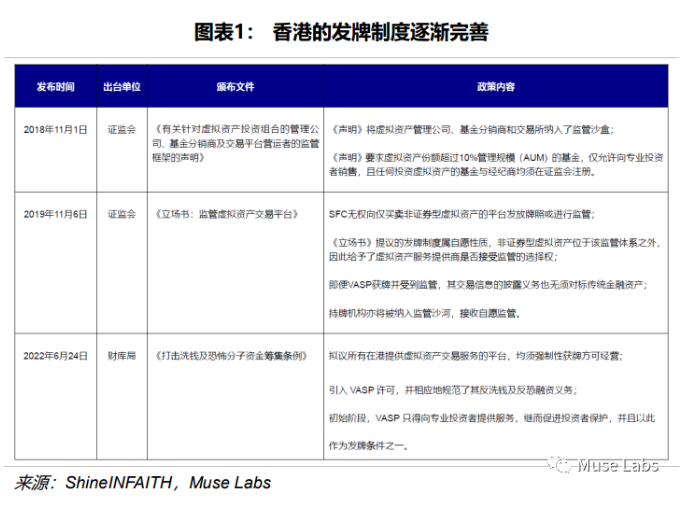

我們認為,VASP納入發牌制度下將是大勢所趨,若CEX試圖充分拓展業務類別,且維持合規經營,須重點申請1、7與9號牌,投資機構則須著眼於9號牌。目前,僅三家虛擬資產交易平台獲得牌照,種類則主要集中在1、4、7和9號牌。 HashKey Group是所持牌照最全的平台,而Huobi是最早申請牌照的機構。 2022年7月,Huobi又提交了1類及7類牌照的申請,香港證監會已經正式受理,但還未批准。如果通過,Huobi將超越HashKey Group成為持牌最全的平台。據悉,OKX也正在計劃申請牌照,預計後期CEX將會積極配合新發牌制度。

另外,隨著虛擬資產市場的成熟度逐漸提高及眾多國際金融巨頭進軍虛擬資產領域,監管機構很可能將放開零售交易的限制。此前,由於虛擬資產價格波動較大,信息披露不透明與監管難以到位,導致虛擬資產的投資風險極高。在自願監管的法律框架下,香港僅允許專業投資者參與虛擬資產交易,其對專業投資者的定義為:1)個人投資者須擁有達到800萬港幣或100萬美元的金融資產(現金、股票等高流動性品種);2)機構投資者的標準則高達4,000萬港幣或500萬美元。一旦新發牌制度確立,監管機構或將允許散戶投資者適當買賣虛擬資產。

ETF發售,初見曙光

香港投資者在獲得虛擬資產ETF敞口方面的限制被逐漸放鬆。 2018年11月,鑑於投資虛擬資產的重大風險,在香港證監會(SFC)針對其製定的監管體系下,僅機構投資者被允許參與在港發售的ETF。

2022年1月,SFC和香港金融管理局(HKMA)聯合發函,允許註冊中介人向合格零售投資者適當提供虛擬資產期貨ETF,其須通過虛擬資產知識測試,擁有足夠的淨資產,且能夠承擔風險和潛在損失。虛擬資產期貨ETF則要求在獲得SFC認可的CEX上買賣,並在司法管轄區(包括美國、英國與澳大利亞)取得相關監管機構的認可或批准售予合格散戶。

2022年10月,根據《證券及期貨條例》第104及105條,SFC考慮首次授權公開發行基於期貨合約的虛擬資產交易所買賣基金(ETF),但僅允許處於監管內的傳統期貨交易所上的虛擬資產期貨發售指數基金。初始階段,只有在芝加哥商品交易所(CME)上市的BTC和ETH期貨類指數基金才被允許交易,後續再將擴充品類納入考量。而在SFC發布的通函中,其將允許散戶投資者在滿足要求的前提下,接觸虛擬資產期貨ETF。

參考美國的虛擬資產ETF現況,預計SFC會率先通過BTC期貨ETF的上市申請,且監管重點也將圍繞“防止欺詐行為和價格操縱“展開。港交所(HKEX)可能需要與標的或比特幣資產相關的大型受監管市場(即CME,受到美國商品期貨交易委員會監管)簽訂共享協議,使HKEX有能力獲取必要的信息以發現、調查和阻止欺詐行為與市場操縱,便於全面監督。根據美國證券交易委員會(SEC),全面的監控共享協議“為操縱提供了必要的威懾,因為它們有助於提供必要的信息,以便在操縱發生時對其進行全面調查。” 監控共享協議將規定有關市場交易活動、清算活動和客戶身份等信息的共享,並且協議各方也將能夠獲取和提供所要求的信息。此外,監控共享協議也能確保定價信息的可用性和投資組合的透明度,有助於保護投資者利益。

RWA在區塊鏈的拓荒之旅——代幣化資產

代幣化資產是指將現實世界資產(Real World Assets,RWA)轉化為可分割、可交易且基於區塊鏈的代幣,所發行代幣即代表RWA的價值份額,以貫通鏈上和鏈下的方式,將RWA的性質、權益與經濟價值映射到區塊鏈上。港府在設想虛擬資產的用途時,重點提及了藝術品和收藏品、古董物件、證券的代幣化。其中,除證券外,其它資產類別具有唯一性,因此通常都以NFT的形式呈現。

由於藝術品和收藏品、古董物件等均具有較強的商品屬性與投資價值,我們認為NFT在港發行將出現較強的金融化趨勢。根據《證券及期貨條例》,集體投資的四要素之一:“有關安排的目的或作用是使參與者能夠分享或收取從上述財產取得或管理而產生的利潤、收益或其他回報”,若NFT符合該條件,則會被定義為金融化。而對於金融性NFT,其推廣分銷必將受到SFC監管,需要持牌發行。

港府認為,證券代幣化則有助於提升其發行和結算效率,並降低成本,繼而吸引更多投資者。因此,HKMA聯合國際結算銀行(BIS)共同開展了Project Genesis。目前,HKMA正計劃發行政府代幣化綠色債券,以供機構投資者認購,同時測試實驗效果。

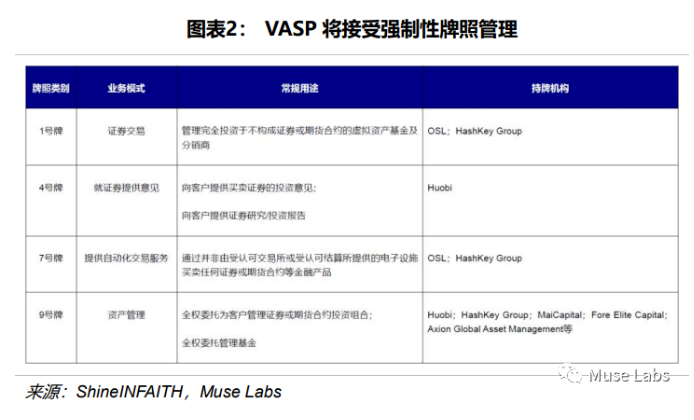

如果試驗成功,香港或將成為全球最主要的綠色債券代幣化發行市場。綠色債券,又名氣候債券,定義為通過募資緩解各種氣候變化問題的債務證券,是類較為新穎的定息金融產品。自2016年始,綠色債券就是香港債券市場中最主流的發行品種,其發行量整體呈上升趨勢,截至2021年底,累計發行量更是高達200億美元,同比增長超過6.5倍。

代幣化的最終目標是為了綠色債券能夠直接面向投資者發行,發行流程將建立在HKMA原有的監管條例之上,並儘可能地提高發行效率。

發行過程包括準備階段,債券會按照法規預先安排;認購階段,潛在投資者可以申請債券;結束階段,債券將會被高效地向投資者分配。在整套流程中,HKMA與一些主要的配售機構合作,管理和驗證合格投資者、提交認購請求以及處理相關付款。

代幣化使發行人在能保證成本效益的情況下,簡明直接地與投資者交互,完成發行工作,投資者也可通過其數字錢包持有債券。代幣化的優勢在於不僅能夠提高客戶便利、避免託管和活躍二級市場,還可以實時檢查市場動態。

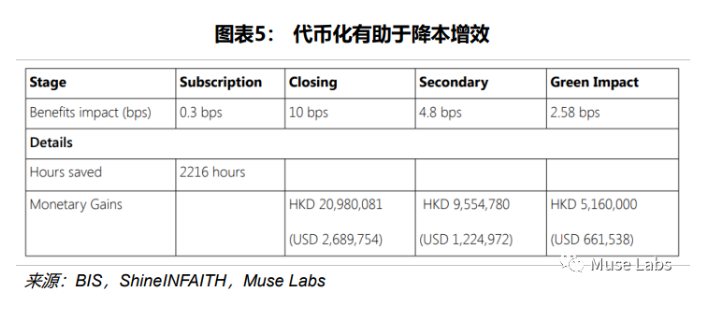

另外,代幣化也將明顯削減綠色債券整個發行週期的時間與成本。通過引入預置的標準化流程,債券的準備階段可以從1-2個月減少到2-4週,在二級市場上市交易也能節省2-3個工作日;通過簡化當前的認購流程並消除所有的人工對賬工作,在配售機構和發行人啟動的認購階段,預計能夠節省800-1,000工時;投資者也將受益於支持移動應用的認購流程,以節省大量在銀行櫃檯耗費的等待時間和通勤時間,該群體的累計節約時間可達2,500 – 3,000小時;除縮短債券發行、收盤、二級交易和支付息票所需的時間外,推測代幣化將在整個債券發行週期中節省18個基點的成本。

TradFi與DeFi之間的橋樑——穩定幣

穩定幣亦是監管重點之一,將被納入立法體系。在原先的自願發牌制度下,VASP擁有選擇加入與否的權力,穩定幣也不屬於證券的範疇,因此其並不需要得到監管機構的認可。另外,根據《支付系統及儲值支付工具條例》,HKMA負責監管香港的儲值支付工具,穩定幣在支付方面的運作模式與其相似。然而,穩定幣的應用卻不包括在儲值支付工具的定義範圍內。例如,即便穩定幣的運作方式與受監管活動類似,但只要發行商承諾不將其作為第三方支付手段,就可避開監管。

港府認為,隨著穩定幣使用情況的增加,其融入傳統金融體系(如支付系統)的潛能也在逐步增長。過往四年,穩定幣的總體市值迅速增長,於2022年11月將近1,461億美元,佔據了整個虛擬資產市場份額的14%。 USDT約佔穩定幣市值的48%,其它主流穩定幣包括USDC、BUSD及DAI等。

HKMA考慮擴大監管範圍,進而涵蓋用於支付活動的穩定幣。鑑於其特性,穩定幣在虛擬資產市場可作為一種記賬單位,且兼具交易媒介和價值存儲的功能,故擁有被主流金融系統或商業經濟活動廣泛採用的可能性。然而,現存的監管框架未能完全覆蓋穩定幣,其漏洞或將埋下隱患。由於穩定幣可經過區塊鏈以匿名的方式輕易流通,因此增加了洗錢及恐怖分子資金籌集的關鍵風險。意識到穩定幣的迅速發展以及現存法規的空白,HKMA將針對支付型穩定幣擬議新的監管制度。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源: Muse Labs