原文作者:Crytoeconomics Research

原文來源:Consensys

編譯:HYD、Cecilia,bfrenz DAO

內容概要

01. NFT 價格的跌幅超過了原生代幣和許多DeFi 項目的價格。關鍵的驅動因素是價值集中在少數收藏品中,而原生代幣(NFT 的計價依據)失去價值之後加劇了這種情況。

02. 向新NFT 用例的過渡可能會更早而不是更晚。投資者在收藏品上蒙受的損失更大且更穩定。注意力可能會轉向公用事業等受益於新興市場新功能的細分市場。

03. 在過去的幾個月裡,以太坊已經失去了顯著的市場份額,輸給了Solana 和其他區塊鏈;9 月份將Solana 的份額增加到約43% 的高位。原因之一是其它區塊鏈的可擴展性和低費用。另一個是,以太坊在NFT 領域的角色可能更傾向於價值存儲。

04. 市場之間的競爭正在升溫。以太坊上的X2Y2 和Solana 上的Hadeswap 分別從領導者OpenSea 和Magic Eden 手中搶走了顯著的市場份額。新興市場在新的定價模式、可選的特許權使用費和較低的費用的基礎上展開競爭。

簡介:全球NFT 活動

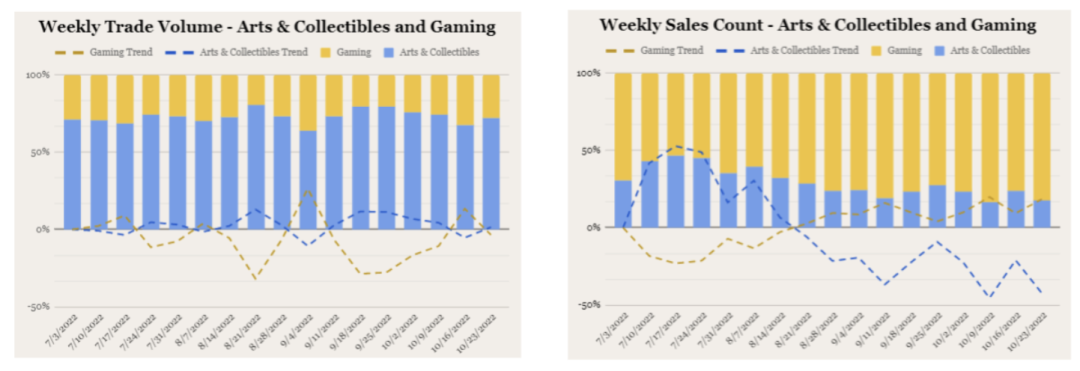

隨時今年多種類資產價格大範圍下跌,NFT 市場也經歷了幾個月的艱難時刻。低迷的宏觀環境顯著減少了整個加密生態系統的鏈上活動,隨著投資者降低風險曲線並平倉賣資產, NFT 價格從2020-21 年的高點全面下跌。在這份報告中,我們提煉出各種指標,通過可量化的數據和洞察力的觀察,幫助你了解行業並解讀各種趨勢。今年下半年,藝術品、收藏品和遊戲的每週交易量一直呈橫向趨勢,這與ETH 的價格走勢一致。然而,當查看每週銷售額時,有一個明顯的偏差,即自2022 年8 月21 日以來,遊戲呈上升趨勢,而藝術與收藏品則持續下降。

資料來源:The Block / ConsenSys

交易量

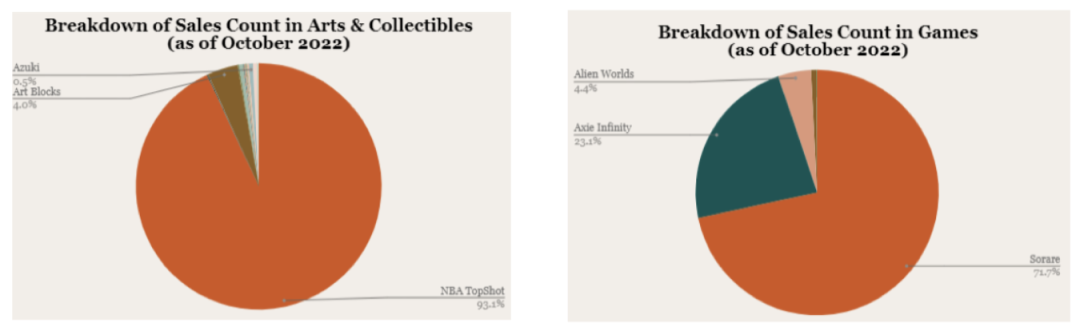

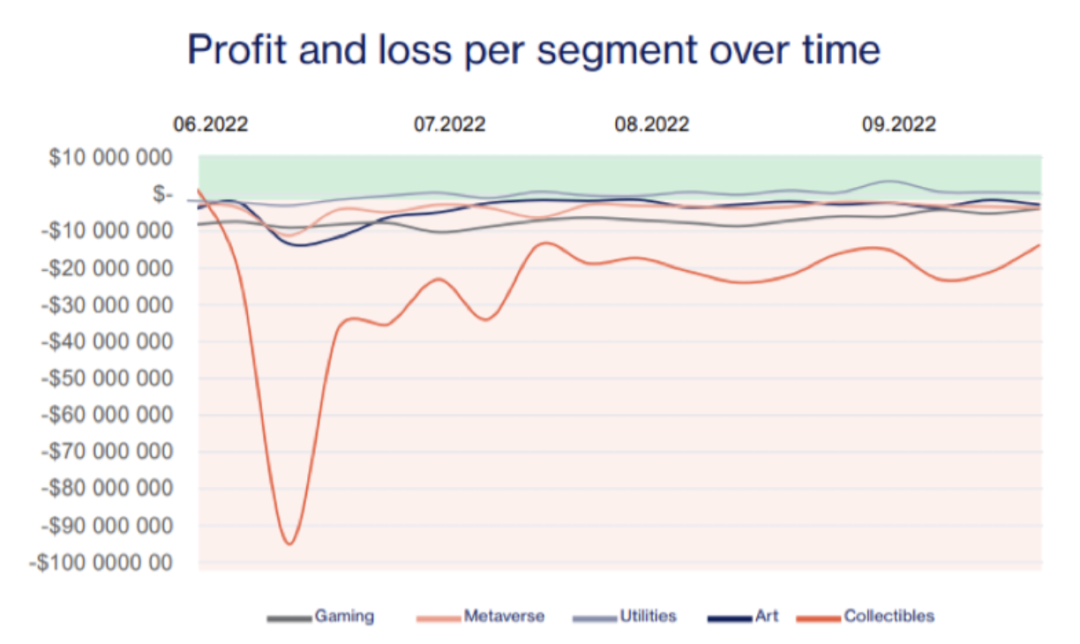

這表明NFT 向新用例的過渡可能會更早而不是更晚。按類別統計的銷售額數據顯示,藝術品和收藏品的銷售額份額逐漸下降,自7 月以來10 月下降了42%。一種解釋是對收藏品的需求比對遊戲的需求集中得多;93% 的流量來自NBA TopShots,而Sorare 以71% 領先遊戲。另一個原因是,收藏品已被證明比其他細分市場更無利可圖。 NonFungible 的數據顯示,過去幾個月投資者在收藏品上遭受的損失更大且更穩定。因此,投資者可能正在尋找其他NFT 細分市場以進行有利可圖的交易,例如公用事業,其中定制價格敏感性和專業市場等功能可以發揮關鍵作用。

資料來源:The Block / ConsenSys

資料來源: Nonfungible

價格觀察

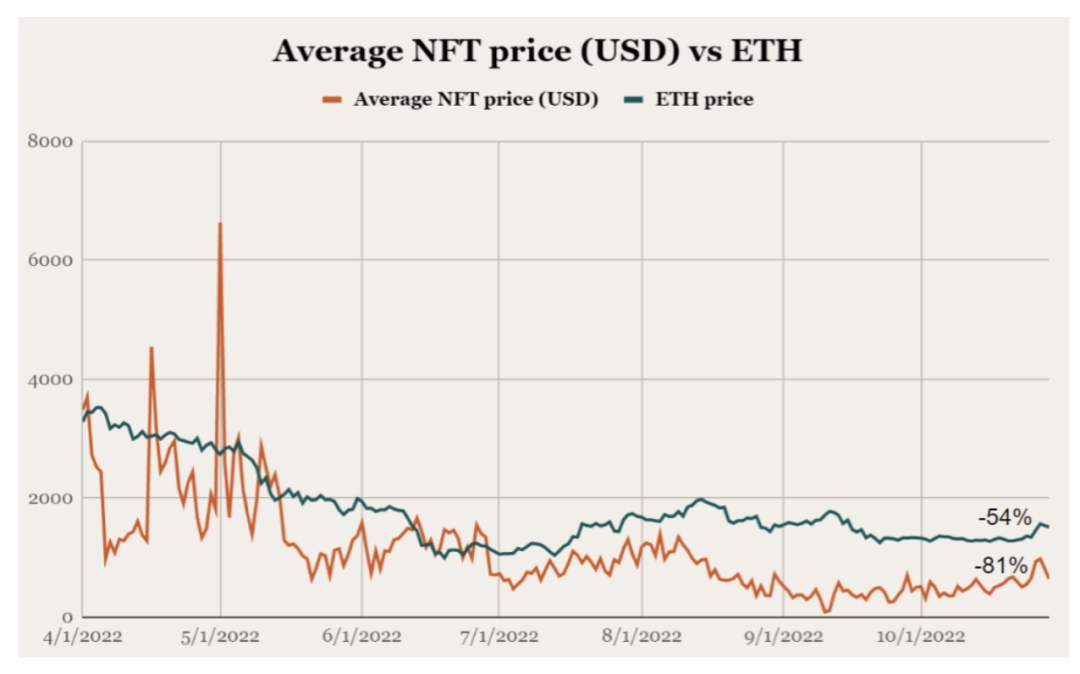

儘管NFT 在過去兩年中取得了巨大的增長,但價格跌幅超過了原生代幣和許多DeFi 項目的價格。原因是NFT 的價值(需求的函數)高度集中在極少數收藏品中,這些收藏品的價格(以原生代幣計價)在繁榮時期飆升。但近幾個月來,隨著用戶退出Web 3.0 經濟,購買虛擬商品的需求開始下降。這對NFT 價格(底價)產生了向下的影響,而原生代幣相對於美元的貶值又加劇了這種情況。

資料來源:Nonfungible / ConsenSys

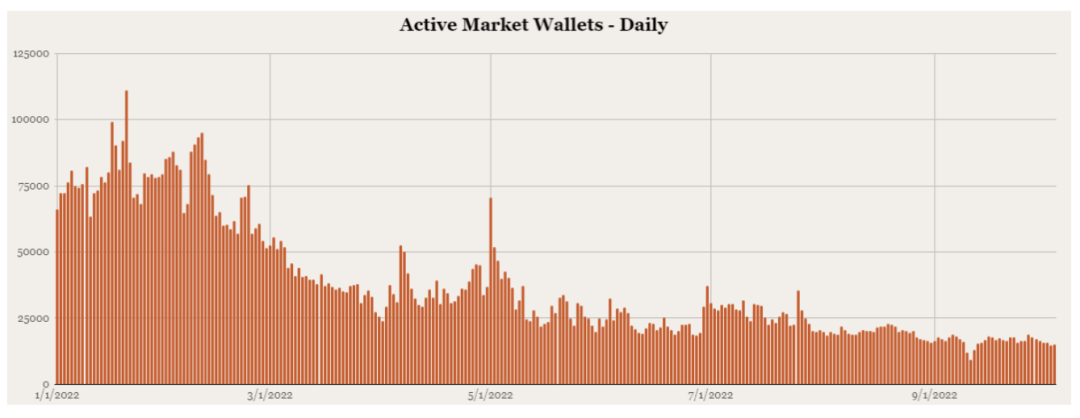

市場活躍錢包

近期Web 3.0 平靜,用戶與NFT 交互減少,這點可以通過活躍的錢包地址數量來看出。 7 月份峰值達到31,000 個錢包,10 月份下降到大約12,000 個錢包。因此可想而知,NFT 交易量每週下降,在10 月的最後一周達到4500 萬美元;比下半年年初的545 億美元下降17%。這種差異是高價值NFT 集中在少數錢包中的結果。 Chainalysis 估計,年初大約9% 的錢包持有NFT 總價值的80%。還值得注意的是,最近兩個月活躍錢包相對穩定,而交易活躍度持續下降。這可能表明我們的錢包活動已經觸底,用戶還在進行Web 3 交互活動,但更多地選擇暫時持有不動他們的虛擬物品。

資料來源:Nonfungible / ConsenSys

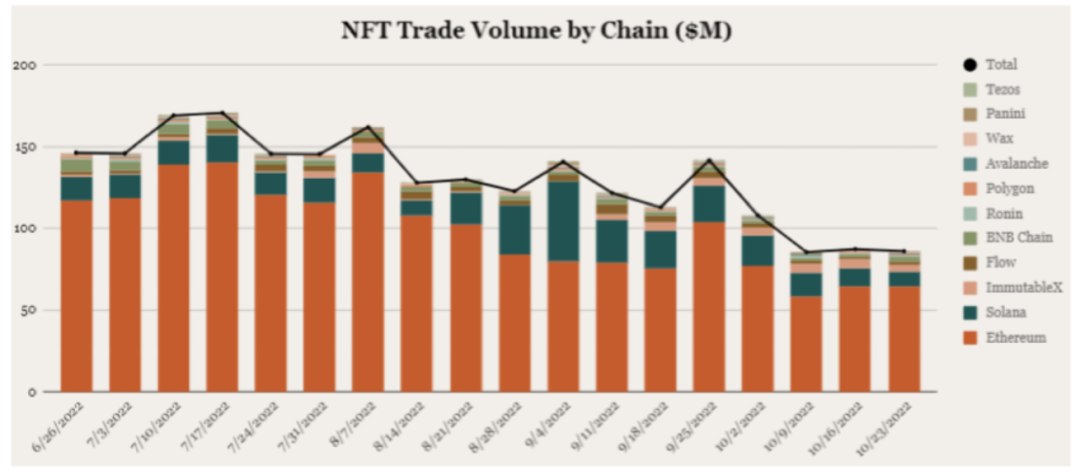

鏈上NFT 交易量

儘管整體交易活動有所下降,但並非所有鏈都受到相同程度的影響。在過去的幾個月裡,以太坊已經明顯失去了對Solana 和其他區塊鏈的市場份額;9 月份Solana 的份額增加到約43% 的高位。一個原因是其他區塊鏈的可擴展性和低費用,這使得它對活躍的交易者和鑄造新的集合更有吸引力。另一方面,以太坊仍然是一些價值最高的NFT收藏品的所在地,例如BAYC,並且一些人猜測其在NFT 領域的作用將傾向於更多的價值存儲。與此論點相反的是,以太坊正在其路線圖上取得進展,該路線圖有望減輕合併前它所遭受的一些高額費用和擁堵。最近,BAYC 背後的團隊Yuga Labs 也提出了離開以太坊的計劃,但DAO 投票反對此舉,這顯示了各鏈之間的鬥爭。

資料來源:The Block / ConsenSys

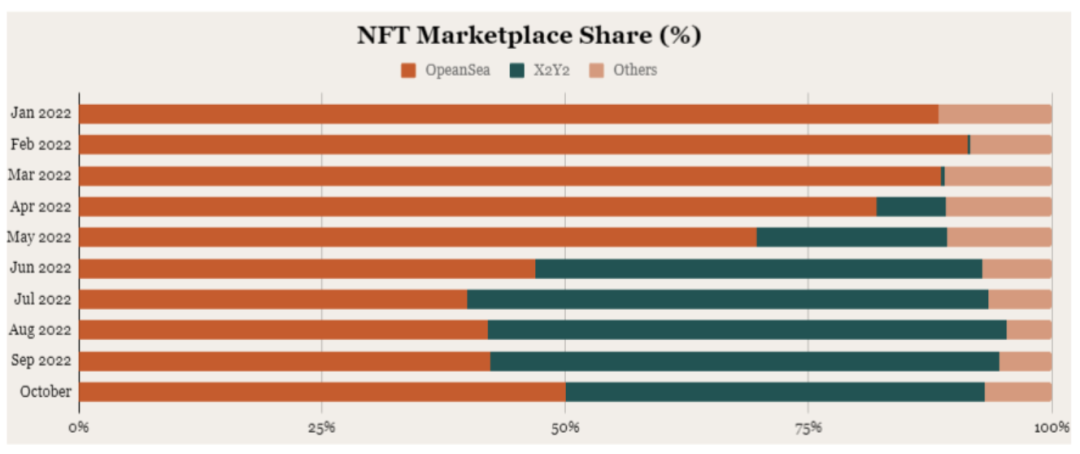

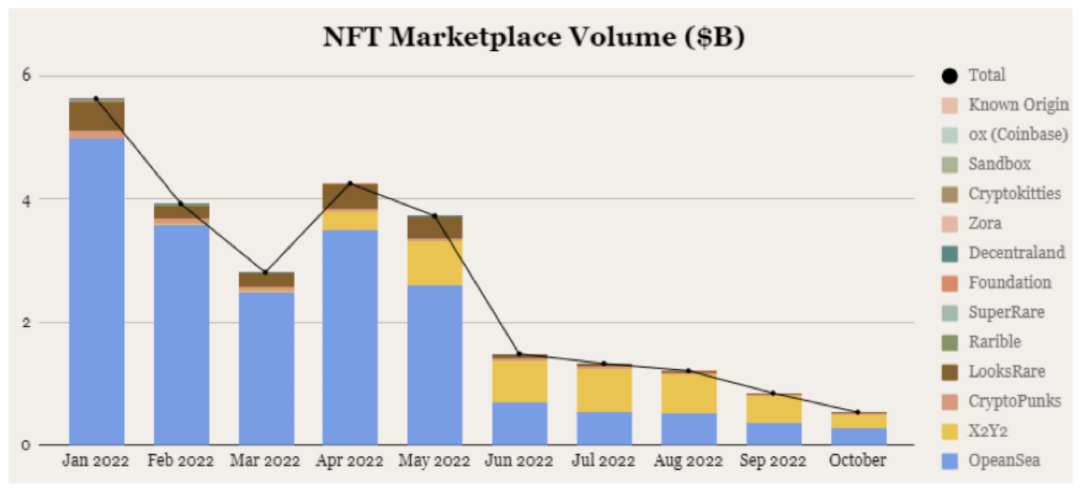

NFT 市場份額

NFT 平台也有一些值得注意的發展。在以太坊上, NFT 市場“老大” OpenSea 在2022 年上半年佔據了90% 的市場份額,然後被新玩家搶走了大量份額。特別是X2Y2 的增長非常顯著,在過去3個月中達到了13 億美元,在NFT 市場上的份額與OpenSea 相似。

資料來源:The Block / ConsenSys

X2Y2 的受歡迎程度在2 月份所謂的”吸血鬼攻擊”後激增,市場向OpenSea 用戶空投其代幣,並提供高額抵押收益,前提是他們在平台上列出他們的NFT。雖然代幣價格在接下來的幾個月裡下跌,但許多用戶堅持使用該市場,因為其可選擇的版稅和低交易費用。 X2Y2 0.5% ,相比之下OpenSea 2.5%。

這與OpenSea 面臨來自新平台越來越大的競爭壓力的概念有關,這些平台開始拆分其服務。 OpenSea 最初的成功在於將所有NFT 部分的交易標準化(其中PFP 和收藏品占主導地位),但隨著新的用例和代幣標準的出現,情況出現轉變。

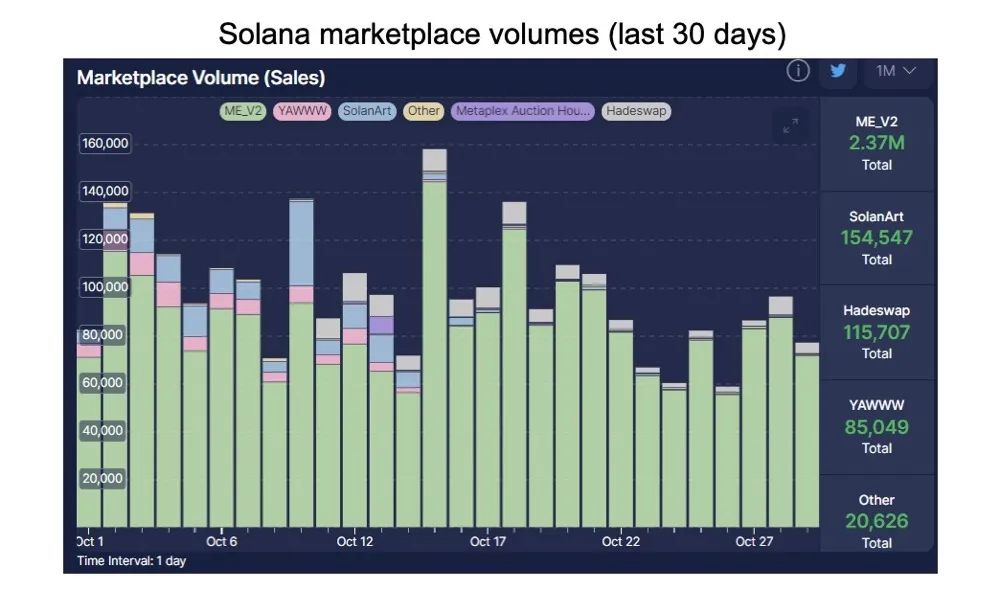

在Solana 上,市場交易量繼續由Magic Eden 主導,在過去30 天內佔交易量的85%。該平台在6 月份以16 億美元的估值籌集了1.3 億美元,當時其在基於Solana 的NFT 交易量中的份額估計為92%。儘管是明顯的領導者,但隨著第二大市場爭奪戰的加劇,Magic Eden 已經開始失去份額。特別是Hadeswap 在過去三週內已經確立了自己第二大市場的地位。

資料來源: Hello Moon

Hadeswap 是基於以太坊的Sudoswap 的一個分支,它使用綁定的價格曲線,而不是大多數頭部的NFT 平台使用的公開拍賣定價模式。該設計模仿了AMM 的設計,其中用戶充當NFT 的流動性提供者,價格由數學公式而不是出價/要價模型設定。對於開發人員而言,這可以更靈活地設計資產的價格敏感性,這可能特別有用,因為NFT 在遊戲、公用事業和元空間項目中的用例越來越多。

數據還表明,該機制抑制了虛假交易,即交易者通過買賣彼此之間的集合來模仿活動,以傳播有關NFT 受歡迎程度的錯誤信息。隨著市場轉向可選的特許權使用費和更低的平台費用,清洗交易變得更便宜。但在像Hadeswap 這樣的AMM 模型中,交易者還會產生LP 費用,這可能會使清洗交易變得更加昂貴。如下圖所示,清洗交易在Magic Eden 的總體交易中所佔的比例明顯高於Hadeswap。

資料來源:FlipsideCrypto

獨特的買賣雙方活動

NFT 市場活動的另一個指標是買家和賣家的獨特數量。雖然交易雙方的參與者數量一直在減少,但最近幾個月一直持平。 22 年第1 季度,買賣雙方之間的正價差顯示了對NFT 價格的更明顯支持。下半年嚴峻的宏觀環境導致更多用戶出售NFT,這一缺口縮小,從而增加了價格壓力。過去幾週,買家數量比賣家數量少但持續增加,自8月以來,總體活動基本保持穩定。

資料來源:Nonfungible / ConsenSys

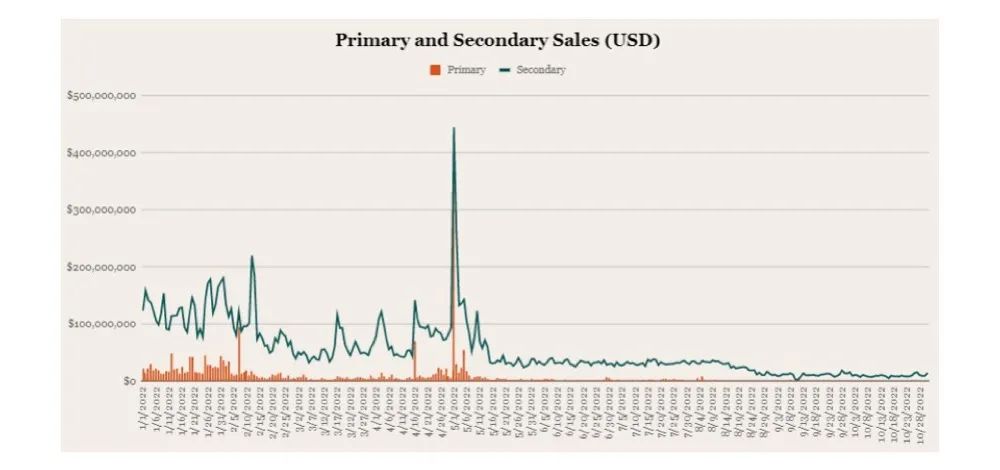

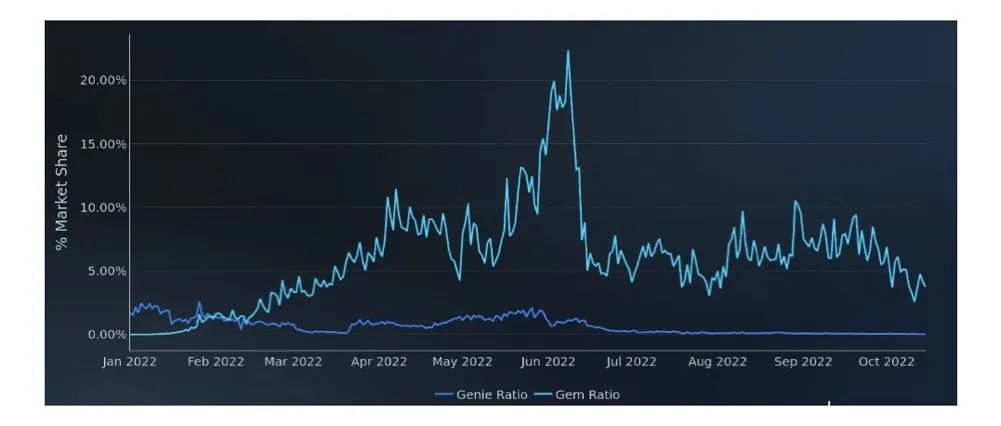

一級和二級市場活動

最後,我們注意到一級市場的上市量已經從5 月的3.7 億美元的高峰下降到10 月的約75.5 萬美元,二級市場的上市量也同樣下降。結果是NFT 的流動性在各個市場上變得更加分散,因為創造者不經常上市,在更少的交易所上市。這對Gem 和Genie 等NFT 聚合器的影響尤為嚴重,它們為NFT 市場上的用戶提供最佳執行。由於創作者選擇單一平台上市,而次要活動變得有限,對其服務的需求已經停滯。 Gem 的市場份額已從6 月份的20% 以上下降到目前的不到5%。

資料來源:Nonfungible / ConsenSys

資料來源: Messari

結論

NFT 市場在過去幾個月中大幅放緩,結束了推動虛擬商品在2021 年成為主流的熱潮。儘管市場活動直線下降,但有一些明顯近期趨於穩定的跡象。與此同時,低收費、新功能和專業定價模式正在打開競爭格局,並將活動轉移到其他鏈上。雖然在更廣泛的宏觀環境出現反彈之前不太可能複蘇,但隨著新用例和代幣標準的出現,NFT 市場正在迅速發展。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源: bfrenz DAO