文:Liam Roberts

來源:substack

在淘金熱的喧囂中尋找信號並非易事;保持冷靜的頭腦和執行戰略是取勝的關鍵。

儘管加密行業今年不得不經歷了所有的考驗和磨難,但讓一件事格外醒目,那就是尋找可持續的、可擴展的商業模式。許多公司都曾嘗試開發雄心勃勃的新盈利結構,但市場現實總是讓這些方法落空。這篇文章將試圖解讀那些在DeFi和金融科技交叉點上運營的收入模式。

注意可組合性的作用是很重要的,因為它是web3/DeFi和融科技共同的特性。這篇文章將討論商品化的作用,並強調團隊在新的市場中管理產品的單位經濟時將不可避免地面臨的壓力。隨著我們進入一個漫長的加密冬天,具有強大基本面的項目無疑將經受住時間的考驗。

現在是基礎設施的時刻——當冬去春來時,請睜大你的眼睛,看看下一波應用可能有哪些。

背景

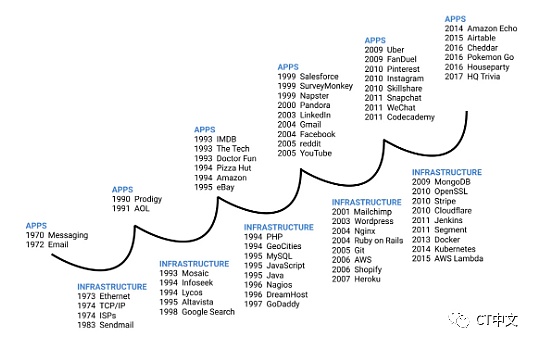

2018年,Union Square Ventures(USV)發表了一篇題為“基礎設施階段的神話”的博文,USV在其中概述了一篇論文,該論文提到一種觀點,即基礎設施的發展是周期性的,而不是長期階段性的:應用程序→基礎設施→應用程序→基礎設施→應用程序。

首先,應用程序促進基礎設施建設。然後,基礎設施又促成新的應用程序。

類似的潮起潮落也出現在金融科技領域,正如Simon Taylor最近在他的文章Fintech Brain Food中所概述的那樣:

Vintage 0是指2010年之前的任何公司。當時確實有一些新公司在基礎設施方面建設,但它們通常發展到一定規模後被更大的公司收購(比如Banno被Jack Henry收購,Fiserv收購Monetise)。 FIS在併購上的花費超過520億美元,而Fiserv的花費大約為480億美元。

Vintage 1是指已經(或應該)進行IPO的公司,因此消費者方面的例子是CashApp和Chime,基礎設施提供商方面的例子分別是Marqeta和Galileo。 Vintage 1還將包括商家端支付公司(Stripe、Block、Adyen等)和一些早期的公司,如Socure

Vintage 2是指2014年至2016年之後的任何公司(我知道這很模糊)。這將包括大多數BaaS提供商(Unit、Bond、Treasury Prime),下一代發行人處理商(Lithic、Highnote),以及整個支持服務棧(Alloy、Sardine、Unit 21、Drivewealth和幾乎所有其他金融科技基礎設施公司)。

基礎設施→應用程序的周期適用於金融服務公司的發展,但有一個附加條件,即監管。監管的作用不應被低估,因為它是政府可以用來激勵或抑制投資的工具。許多政府在無數情況下利用監管來刺激創新、吸引人才、資本和促進競爭(想想英國金融行為監管局(FCA)的監管沙盒)。不要低估良好的監管可以釋放的力量和動力,反之亦然。

儘管處於基礎設施週期的中間,DeFi與金融科技的交叉也處於專注於製造而非分銷的中間。正如Frank Rotman在《哥白尼式銀行業革命》中所指出的,金融科技領域預計將出現幾種類型的參與者,每一種參與者在製造業和分銷領域都具有不同的特點。在DeFi x 金融科技領域,我們正處於類似的時刻:人重點是在基礎設施/製造層建立市場主導地位,這將在未來的雙軌制金融服務生態系統中無所不在——這是一個難得的機會,讓基礎設施建設者可以嘗試成為Visa式的現有大公司。

迄今為止行之有效的商業模式

這部分僅用於解釋目的,並非詳盡無遺。

戰略分解

對於DeFi x 金融科技來說,很明顯我們目前正處於應用程序→基礎設施週期的基礎設施低谷中。因此,考慮到這一點,建立DeFi x 金融科技基礎設施公司的人應該如何考慮進入市場,並在一個主要的收入驅動力可能還不存在的領域建立主導地位,即為新生的應用層服務。這是一個很難回答的問題,在未來的6-18個月裡,許多最近進行了pre-seed、種子輪甚至A輪融資的公司無疑都要面對這個問題。此外,由於有如此多的資金等待部署,投資者在配置資本時,在他們緩解市場效率低下的角色中,必須思考一個問題:這支團隊是否有足夠的能力真正獲勝?

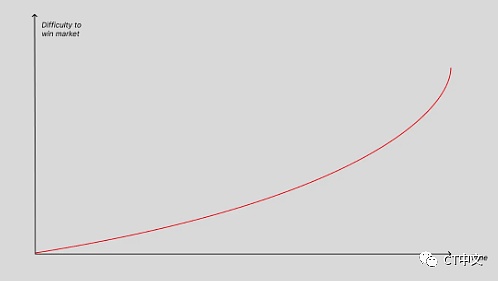

在新市場中,在所有其他條件相同的情況下,挑戰者在取代現有公司時面臨的困難會持續增加,因為從理論上講,現有公司的收入會產生資本支出,這應該會導致持續的創新和客戶滿意度。

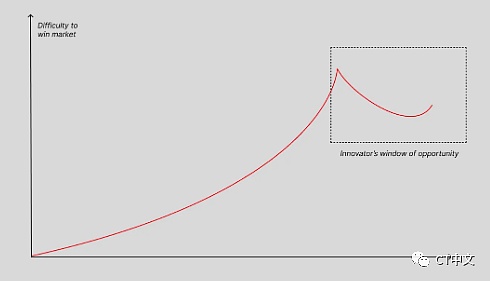

對挑戰者來說,幸運的是,理論並非現實。當新一波客戶(下一個應用周期的早期參與者)利用新興基礎設施開發不同的用例時,創新者的機會之窗就出現了。這個機會允許創建下一個基礎設施週期,而且往往是由那些在最新一波應用周期中解決了新用例的人領導。隨著新興基礎設施公司為下一波應用程序提供解決方案,以前的應用層(現在是挑戰者的目標)開始評估新的基礎設施解決方案,以保持足夠的競爭力:因此,這就是持續創新的本質。

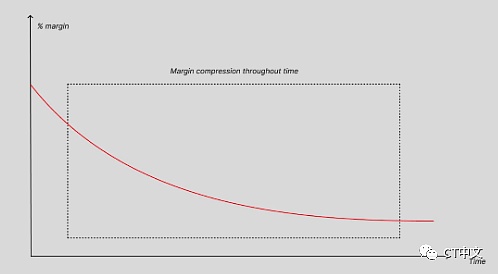

當然,這一切都很好,但它忽視了周期中一個小而關鍵的時期:基礎設施公司如何建立產品與市場的契合度,並在與其他行業新秀的競爭中鞏固自己的主導地位?為了贏得基礎設施競賽,企業必須鞏固自己作為公用事業單位的地位,盡可能接近壟斷(儘管除了少數罕見的垂直行業外,寡頭壟斷是最常見的結果)。這一點之所以如此重要,原因有二:

-

首先,正如我們已經提到的,在追求持續創新和客戶滿意度的過程中,資本產生資本支出;

-

在TAM(可觸達市場)有限的土地上,隨著時間的推移,利潤率會持續壓縮。

基礎設施公司意外地發現自己處於與風投公司類似的位置:尋找能夠證明產品與市場契合度並隨著時間推移提供不斷增長的收入流的垂直領域和贏家。最終,基礎設施公司在尋找客戶的同時,也在押注哪些公司將提供超額回報。這導致了早期戰略決策的兩個核心組成部分:

-

進入市場

-

產品/功能構成

在追求進入市場時,基礎設施公司需要:

-

評估理想客戶檔案的TAM;

-

評估客戶的團隊和市場機會(就像你是一家風險投資公司一樣),以確定擴大規模的可能性,即把注意力集中在高投資回報率的客戶上;

-

通過建立行業最佳實踐、行業介紹以及與監管機構積極進行積極的主題對話(類似於風投公司的平台團隊)來支持客戶。

在評估產品/功能戰略時,基礎設施公司需要:

-

保持對速度的高度關注;

-

確保功能部署形成連貫的產品供應,即發展和持續合作的敘事

-

將產品功能的開發(甚至考慮調整激勵措施)與假設的理想客戶檔案緊密結合。

一旦建立了產品市場契合度,現在是時候鞏固你作為市場領先者的地位了,並擴大規模,擴大規模,再擴大規模。祝你好運,你現在正在爭奪勝利;基本面對成功至關重要。這不是一個贏家通吃的機會,但絕對是勝者拿最多的機會。

參考資料:

Lex Sokolin的Long Take: Lessons from the Application / Infrastructure cycle for future bets

Union Square Ventures的The Myth of the Infrastructure Phase

Simon Taylor的Fintech Infrastructure Wars

Frank Rotman的The Copernican Revolution in Banking