原文:《Crypto’s Venture Capital Landscape》by ELI NUSS

編譯:7upDAO海歸公會

風險基金格局

自2018 年以來,超過3300 只基金對加密貨幣進行了風險投資。在這些基金中,自2021 年初以來,只有339 只基金進行了10 次或更多的投資——這意味著這些基金中的大多數都是臨時投資者,而不是專注且活躍的加密貨幣基金。

為了進一步細化,我們可以將339 只活躍的加密貨幣基金分解為兩個相關的子部分進行分析:

-

190 只基金活躍在早期階段,定義為自2021 年初以來至少進行了10 次種子或種子前投資。

-

這些早期活躍的基金中有40 只是2020 年或之後推出的新興基金經理。我們公司Stratos 就屬於這一類。

早期交易格局

自2021 年初以來,已經進行了1500 多輪早期(種子和種子前)加密貨幣籌款——籌集了近7.5b 美元,中位融資規模為300 萬美元。鑑於投資的絕對數量,我們使用數據驅動的方法來衡量這1500 輪融資的質量,方法是查看哪些公司最終籌集了後續的後續融資。路徑依賴是早期投資的一個重要因素,繼續籌集後續後續融資的公司最終獲得成功的可能性要大得多。已經進行了大量研究來支持這一點。

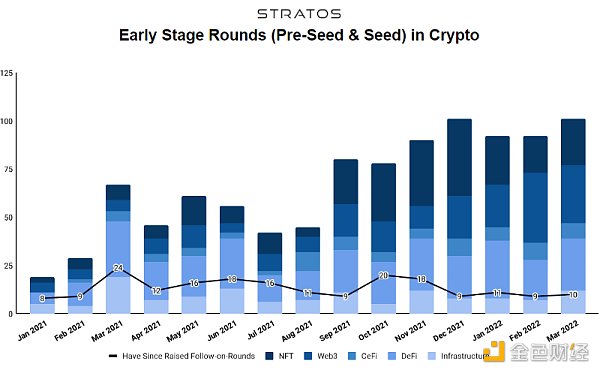

下圖按月顯示了從2021 年1 月到2022 年3 月的早期融資輪數,以及該隊列中已經進行後續融資的公司數量。我們選擇這個時間框架的原因是它最能代表加密風險投資中當前的種子景觀——它包括新興的管理者和現任者。我們排除了2022 年3 月之後的新公司隊列,因為這些隊列中的公司還不夠成熟,通常無法保證進行後續輪次。

從2021 年初到2022 年3 月,早期階段只有將近1000 輪。 DeFi 是最受歡迎的類別,佔輪數的31%,其次是NFT、Web3、Infrastructure,然後是CeFi。隨著時間的推移,每月的回合數顯著增加。 2021 年1 月有19 輪早期融資,而2022 年1 月有92 輪。有趣的是,DeFi 和基礎設施交易的數量在整個時間範圍內保持相對平穩。大部分增長來自NFT 和Web3 類別。從2021 年9 月開始,大多數回合都屬於這些類別。

正如人們所預料的那樣,一小部分在此期間進行了早期融資的公司此後進行了後續融資——大約20%。隨著時間的推移,我們可以預期這一比例會增加,因為我們預計表現出色的公司往往會在初始種子輪融資後的12 至18 個月之間的某個時間籌集後續資本。

為了了解此數據中包含的公司類型,下表顯示了在2021 年1 月至2022 年3 月期間最初獲得融資的前20 家公司,這些公司是根據後續後續輪次籌集的資金數額計算的:

子行業的細節很能說明問題:前5 家公司中有4 家和20 家公司中有12 家與基礎設施相關。鑑於只有16% 的早期融資是在基礎設施領域,該子行業的表現似乎優於其他行業。這包括Fuel 和Subspace(均為Stratos 投資組合公司)等擴展解決方案,以及Moralis 和QuickNode 等集中式基礎設施提供商。 Recur 是資金最充裕的NFT 公司,籌集了500 萬美元的種子輪和隨後的5000 萬美元後續輪。 Element Finance 和Goldfinch Finance(Stratos 投資組合公司)在DeFi 領域處於領先地位,分別籌集了3200 萬美元和2500 萬美元。

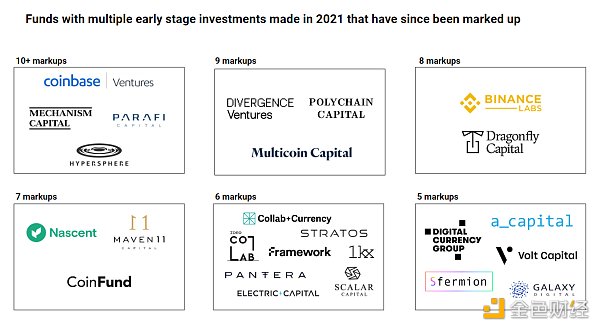

有許多基金在數據中出現了幾次不同的時間。 Hypersphere、Maven 11、Stratos、A_capital 和Andreesen Horowitz 分別出現在前20 名早期輪次中的至少3 輪。下面的列表顯示了在2021 年至少投資了5 家早期公司的基金,這些公司已經籌集了後續輪次(因此被加價)。

上圖突出顯示了以最高頻率投資頂級早期公司的投資者。該列表包括該領域的大多數知名投資者。 Coinbase Ventures 以22 筆已經標記的種子投資領先。

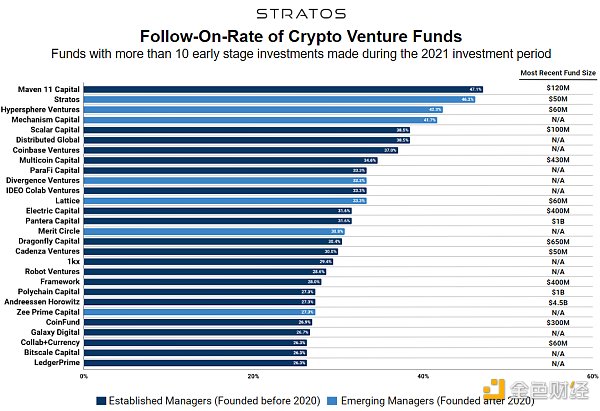

為了更準確地了解基金的投資判斷或“命中率”,有必要考慮同期的投資總數。一些投資者只是投資於更多的公司,因此自然會獲得更高的加價。下圖考慮了這一點,而是顯示後續/加價率。

在這個數據集中,Maven 11 以其17 項早期投資中的8 項引領了後續的後續投資。 Stratos 是新興經理人中的第一個(我們將新興經理人定義為自2020 年初成立以來)。有趣的是,表現最好的4 家專注於加密貨幣的風險投資公司中有3 家是新興經理人。鑑於只有21% 的活躍早期加密貨幣基金是新興基金經理,這可能意味著新基金的命中率高於成熟基金。

另一個有趣的見解是,跟進率最高的公司最近也恰好在2021-2022 年加密風險基金年份的較小端籌集了5000 萬至1.5 億美元的資金。如果我們假設後續利率可以預測這些投資組合公司未來的成功,並且這組樣本公司代表了這些基金投資資本的很大一部分,那麼隨著時間的推移,較小的基金很可能會跑贏較大的基金。

上圖顯示了在2021 年進行了10 次或更多早期投資的基金的後續利率。值得一提的是,如果截止點較低,Variatn、Volt、Nascent 和A_capital 都將接近圖表的頂部。

結論

有339 只基金積極投資於加密貨幣。然而,數據顯示,只有少數新興和成熟基金持續大規模投資於優質公司。

當創始人考慮與哪些投資者合作時,重要的是要關注具有成功投資早期公司的記錄的基金。上述數據的目的是幫助創始人確定在早期加密貨幣中具有最佳業績記錄的基金,尤其是在這些基金之一的早期投資可以增加成功進行後續籌款的可能性的情況下。從統計數據來看,在種子輪融資後不進行後續融資的公司不太可能繼續取得成功——最好的早期基金可以通過有針對性的支持和支持來幫助增加後續融資的可能性與後期投資者的關係。

創始人還應該考慮與早期重點基金(例如Nascent、Maven 11、Stratos)合作與全生命週期基金(例如Pantera、Polychain、a16z)合作的利弊。較小的早期重點基金通常可以更多地參與並擁有更多的帶寬;更大的全生命週期基金擁有更多資源,並且隨著時間的推移將能夠更好地積累資本。

另一個考慮因素是公司的專業領域。一位投資者可能專注於基礎設施,而其他投資者則專注於DeFi、遊戲等。我們計劃在這篇博文的後續文章中進一步挖掘特定行業的數據。