來源:Bankless

編譯:比推BitpushNews Mary Liu

FTX 的崩潰對整個加密貨幣市場造成了嚴重破壞,市場低迷,公司倒閉,並破壞了對該行業的信任。然而,隨著我們開始恢復和重建該行業,仍有理由保持樂觀。

FTX 內爆帶來的一線希望是,它可能會促進 DeFi 的採用,因為加密行業再次意識到通過不透明的託管實體交易的風險。去中心化永續(Perps) 交易所是DeFi 的一個熱門領域,能夠很好地滿足對非託管、透明和去中心化解決方案的這種新需求。

永續期貨是沒有到期日的期貨合約,因為它們會不斷展期。為了保持持倉並將永續合約的價格與標的資產的價格掛鉤,交易員將持續支付利息。支付利息由交易者倉位決定,也稱為資金費率(Funding Rate:FR)。

設計和管理這些頭寸的便利性導致Perps 大受歡迎,並將該行業確立為加密市場結構的核心組成部分。 Perps 交易量超過現貨交易量,因為它是交易者開立槓桿多頭或空頭頭寸的主要方式。

中心化交易所是交易perps 的首選場所。然而,一系列穩步增長的DeFi 協議已經成為可行的替代方案,有望在後FTX 世界中捕捉流量。

鑑於鏈上DEX 在期貨未平倉合約中所佔的比例非常小,這些協議的近期(更不用說長期)市場潛力是相當大的。

此外,與CEX 不同,投資者可能有機會抓住這一趨勢的優勢,因為領先的perps DEX 都有代幣,其中許多代幣的表現優於大盤。

那麼……哪些是領先的永續交易所?他們的代幣經濟學是什麼樣的?哪種協議最有可能“獲勝”?

讓我們試著找出答案。

DYDX

協議概述:

dYdX 是最類似於中心化交易所的協議,因為它使用中央限價訂單簿模型。這種訂單簿模型以及大量激勵措施使dYdX 能夠加入機構做市商,並為DEX 上市的主要大型資產建立深度流動性。 dYdX 的性能也很高,因為它建立在StarkEx 之上,StarkEx 是一種L2,使其能夠提供零Gas交易。這一特徵的一個顯著缺點是缺乏可組合性,因為基於StarkEx 構建的應用程序無法相互操作。

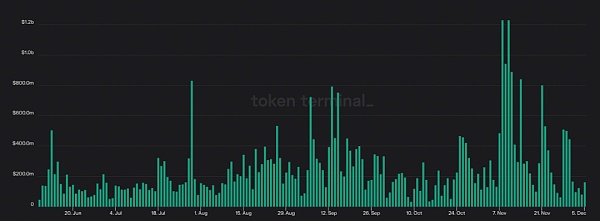

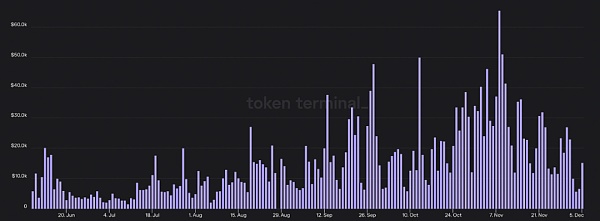

dYdX 6M 交易量– 來源:Token Terminal

dYdX 計劃在其基於Cosmos 構建的特定應用程序區塊鏈上推出V4版本,預計於2023 年第二季度推出,它將使交易所變得更加去中心化,因為它將不再擁有中心化匹配引擎。然而,這將以安全為代價,因為dYdX 鏈將需要其自己的、獨特的驗證器集。

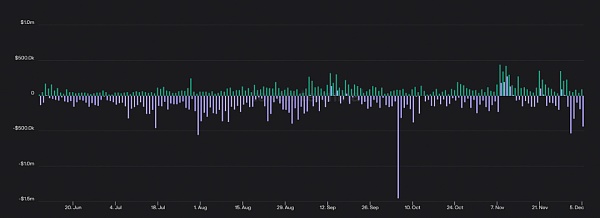

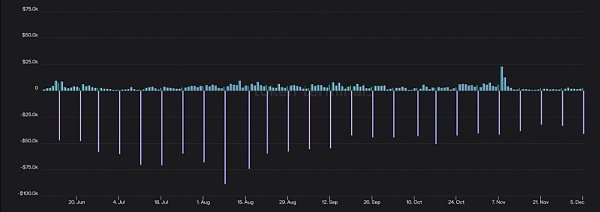

dYdX 6M 收入(綠色)和收益(紫色)——來源:Token Terminal

dYdX 目前是最大的鏈上永續合約交易所,在過去六個月中產生了超過1562億美元的交易量(約78% 的市場份額)和3900萬美元的收入。然而,由於上述激勵措施,該協議在此期間虧損1370 萬美元,利潤率為-35%。

代幣經濟學:

dYdX 由DYDX 代幣管理。值得注意的是,DYDX 沒有任何費用分享,DEX 產生的收入直接流向dYdX Trading Inc,這是一家從事協議開發的中心化公司。該代幣作為協議支持具有一定的實用性,但其主要用途是激勵流動性和交易活動。在V4 中,DYDX 代幣有可能用於保護dYdX 鏈,利益相關者能夠賺取交易費和MEV。然而,這個決定必須通過DAO 治理投票。

GMX

協議概述:

GMX 已經席捲了DeFi 市場。

該協議利用一種獨特的模型,用戶可以在該模型中為稱為GLP 的類似指數的一攬子資產提供流動性。 GLP 主要由ETH、wBTC 和穩定幣組成,充當DEX 上交易者的交易對手方,他們從流動性池中藉款以開立槓桿頭寸。這意味著GLP 承擔“損益(pnl) 風險”,因為當交易者進行無利可圖的交易時它會產生價值,反之亦然。 GLP 賺取70% 的交易費用,這些費用以ETH 支付,並且一直是所有DeFi 中持續收益最高的來源之一,通常淨收益在20-30% 之間。

GMX 180D 交易量– 來源:Token Terminal

GMX 為交易者提供0% 的滑點,因為它通過Chainlink 使用基於預言機的定價。然而,這種依賴性使協議面臨價格操縱漏洞的風險,因為攻擊者可以操縱資產價格,以便在GMX 上獲利並拋售GLP。該協議也設置了適當的參數來減輕這種風險,例如OI 上限,同時限制其支持資產的選擇。 GMX 還面臨可擴展性問題,因為它對CEX 價格的依賴意味著它只能根據這些場所的流動性進行擴展。

GMX 6M 收入(綠色)和收益(紫色)——來源:Token Terminal

在過去六個月中,GMX 的市場份額從9.3% 大幅增長至16.3%。該協議甚至有幾天賺取的費用收入超過Uniswap。

總的來說,GMX 的交易量為446 億美元美元,收入為1770 萬美元,在此期間虧損2430 萬美元,利潤率為-137%。

GMX 已成為Arbitrum 的核心原語,在網絡上擁有40% 的TVL 份額,以及Umami Finance、Rage Trade、Vesta Finance、Dopex 等項目在該平台上貢獻和獲取GLP 流動性。

代幣經濟學:

GMX 由GMX 代幣管理。代幣持有者可以質押他們的GMX,以賺取以ETH、託管GMX (esGMX) 支付的協議收入的30%,並在向GLP 提供流動性時獲得更多獎勵。迄今為止,GMX 利益相關者已賺取超過3460 萬美元的費用,該代幣目前以ETH 計價的收益率約為7%(這不包括釋放的esGMX)。

Gains Network

協議概述:

Gains Network 是另一個快速增長的DEX。

Gains 使用的模型與GMX 有點類似,但用戶不是為一籃子資產提供流動性,而是向僅DAI 的金庫提供流動性。與GLP 一樣,金庫充當DEX 交易者的交易對手,用戶將DAI 抵押品存入以開立多頭或空頭頭寸。用戶還可以在金庫中充當LP,在那裡他們將賺取交易費用並將交易者的盈虧內部化。

Gains Network 6M 交易量– 來源:Token Terminal

Gains 具有幾個獨特的特徵,例如除了加密貨幣之外還支持股票和外匯。該交易所是一個“degens 天堂”,因為它支持100-1000 倍的槓桿率,根據用戶交易的資產類別,是所有DEX 中最高的。然而,這是以可擴展性為代價的,因為用戶最多只能存入75,000 美元的抵押品。該交易所還將交易者的利潤限制在900%。

Gains Network 6M收入– 來源:Token Terminal

在過去六個月中,該平台促進了81 億美元的交易量,同時產生了270 萬美元的收入。 Gains 目前部署在Polygon 上,儘管該協議計劃在不久的將來部署在Arbitrum 上。

代幣經濟學:

收益由GNS 代幣管理,可以抵押該代幣以賺取平台產生的交易費用的一部分。 GNS 還受益於銷毀機制,因為當DAI Vault 的抵押率超過130% 時,多餘的存款將用於回購和銷毀代幣。

最後,GNS 被用作後盾,協議白皮書指出,如果DAI 保險庫抵押不足,將出售代幣。在撰寫本文時,GNS 質押者的收益率約為2%。

Perpetual Protocol

協議概述:

Perpetual Protocol使用基於Uniswap V3 構建的虛擬AMM (vAMM) 架構。這使該協議能夠在利用合成槓桿的同時促進高效的資本交易(如V3)。這意味著在永久協議上,用戶可以交易ETH 和BTC 等資產,而無需DEX 本身託管或與他們結算交易。

Perpetual Protocol 6M交易量– 來源:Token Terminal

Perpetual Protocol 部署在Optimism 上,允許交易所受益於與L2 上其他協議的可組合性。 Brahama、Galleon DAO 和Index Coop 等幾個項目已經構建了delta 中性收益率產品,這些產品從平台上的資金費率(開多頭/空頭頭寸所支付的利率)中獲取收益率。

Perpetual Protocol 6M 收入(綠色)和收益(紫色)——來源:Token Terminal

相對於GMX 等競爭對手,該協議的市場份額在過去六個月中從2.9% 下降到1.8%。在此期間,該交易所的交易量為38億美元,收入為65.8 萬美元,虧損75.5 萬美元,利潤率為-114%。

代幣經濟學:

Perpetual Protocol 由PERP 代幣管理。 PERP 可以為vePERP 鎖定,vePERP 是一種不可轉讓的代幣,賦予持有人治理權、提供流動性的提升代幣獎勵,以及在平台上不同流動性池之間分配代幣的權利。此外,在即將進行的治理投票之前,vePERP 持有人將有權獲得DEX 產生的交易費用的25%、50% 或75%。這些費用將以USDC 的形式支付給代幣持有者。

新玩家:

dYdX、GMX、Gains 和Perpetual Protocol 並不是唯一的玩家。

在巨大的TAM 和協議的強大網絡效應之間,去中心化perps 行業與眾多希望從現有企業手中竊取市場份額的項目展開激烈競爭。

讓我們簡要介紹以下幾點:

-

Cap Finance (CAP) 是一種基於Arbitrum 的DEX,它通過獨特的預言機系統提供0% 的費用和資產定價。 Cap 正在為即將推出的V4 做準備,並在過去六個月中促進了14億美元的交易量並產生了61.4 萬美元的收入。

-

Rage Trade 是Arbitrum 上新推出的交易所。在Rage 上,用戶可以通過“80/20”金庫向交易者提供流動性,這些金庫將閒置資產存入外部收益場所以增加LP 回報。該協議的第一個80/20 保險庫(LP 進入Curve 的Tri-Crypto 池)目前收益率為9.2%,目前的最大資金池容量已達到約330 萬美元。

-

Kwenta 是一種基於Optimism 的DEX,它建立在Synthetix 之上,利用其流動性和Chainlink 價格信息。

還有許多其他令人興奮的協議正在開發中,例如Vertex,Arbitrum 上基於訂單簿的交易所,以及Drift Protocol,其V2 在Solana 上重新啟動。 Perpetual 的基礎設施甚至正在使用NFT Perp 等協議為NFT 構建,NFT Perp 是另一種基於vAMM 的DEX,正在Arbitrum 上推出。

結論

正如我們所見,每個永續DEX 在協議設計、代幣經濟學和運營性能方面都有所不同。

儘管Gains Network 和Perpetual Protocol 帶來了獨特的功能和代幣設計,但截至今天,dYdX 和GMX 正在角逐該賽道的頭部交椅。

dYdX 在銷量和收入方面處於明顯領先地位,同時以更高的利潤率運營。從長遠來看,它還以CLOB 的形式擁有最具擴展性的交換模型。

然而,它的代幣經濟學是同類產品中最差的。 dYdX Trading,而不是DAO 或DYDX 持有者,獲取所有協議收入。由於流動性激勵,DYDX 代幣也承受著拋售壓力,儘管這可能會隨著dYdX V4 的推出而改變。

GMX 已成為Arbitrum 的核心原語,並且在最近幾個月見證了其市場份額的急劇增長。 GMX 的代幣經濟學非常出色,因為質押者可以以目前超過ETH 質押率的速度賺取ETH 收益。

儘管如此,該協議設計中的幾個特性限制了可擴展性,並存在獨特的尾部風險(Tail Risk),即罕見事件(Rare Event)發生的風險。

DYDX/GMX – 來源:TradingView

儘管它在許多方面領先於競爭對手,但DYDX 在過去六個月中相對於GMX 下跌了53.3%。因此,儘管DYDX 似乎擁有更好的產品,但去中心化永續賽道似乎也在印證:在加密行業中,產品不是代幣。