原文作者:李科

2022 年是數字貨幣發展史中極不平凡的一年,今年 5 月第一大算法穩定幣 Luna 脫鉤暴雷,引發一系列的連鎖反應,三箭資本暴雷,借貸平台 Voyage 和Celsius遭到清算。一波未平,一波又起, 11 月初頭部交易所FTX資不抵債迅速崩盤,上百億美元的估值迅速飛灰湮滅,FTX 暴雷導致淡馬錫和紅衫資本的數億美元投資歸零,BlockFi宣布破產,Genesis 在破產邊緣,FTX 的暴雷令原本元氣大傷的數字貨幣行業雪上加霜。

塞翁失馬焉知非福,一系列的黑客事件和暴雷事件,催生了強有力監管的到來。對於中心化機構而言,監管的必要性被進一步突顯,只有相適應的監管政策,行業才能良性發展。為了探索數字貨幣監管政策的現狀,PANews 對數字貨幣兩大中心新加坡和香港的監管政策進行了深入分析,試圖了解他們對數字貨幣的監管現狀以及未來的走向。

香港數字貨幣監管

證券型代幣

證券型代幣發行(Security Token Offering,簡稱STO),指發行具備傳統證券屬性的 Token 代幣,證券屬性表示代幣具有某種資產或經濟權利(例如股權和收益分紅權)。 2019 年 3 月香港證監會發表《有關證券型代幣發行的聲明》規定證券型代幣因為屬於《證券及期貨條例》下的”證券”,因而受到香港證券法例的監管,如要推廣及分銷證券型代幣(不論是在香港或以香港投資者為對象)鬚根據《證券及期貨條例》就第 1 類受規管活動(證券交易)獲發拍照或註冊。任何人在未獲發牌的情況下從事上述活動,除非獲得豁免,否則將受到刑罰和罰款。

虛擬資產型代幣

2022 年 6 月 24 日,香港政府在憲報刊登了《 2022 年打擊洗錢及恐怖分子資金籌集(修訂)條例草案》(以下簡稱條列修訂草案),目前已經經過二讀,由香港立法會審議,預計將在 2023 年 3 月 1 日生效。

該《條列修訂草案》對虛擬資產進行了定義,規定(1 )虛擬資產是一種加密保護數字價值,通過計算單位或所儲存經濟價值的形式表述;(2 )可作為交易媒介為貨品或服務付款、清償債務、投資;或用於對虛擬資產相關事務的管理、運作、條款改變進行投票。 ( 3) 可以電子方式轉移、儲存或買賣;( 4) 證監會或財庫局長可以通過憲報刊登方式擴大“虛擬資產”的範圍。

香港對對虛擬資產的定義是根據國際反洗錢金融行動特別工作組(FATF)制定的標準。 FATF 是國際反洗錢和反恐融資領域最具影響力和最具權威性的國際組織之一,其成員國遍布各大洲主要金融中心。 FATF 制定的“反洗錢四十項建議”和“反恐融資九項特別建議”是世界上反洗錢和反恐融資的最權威文件。 FATF 2021 年制定的虛擬資產風險指南文件對虛擬資產作出了明確定義:“虛擬資產”是一種價值的數字化表示(a digital representation of vale),可以進行數字化交易或轉移(can be digitally traded or transferred),並可用於支付或投資目的(can be used for payment or investment purposes)。

值得注意的是《條例修訂草案》將證券和期貨型代幣,以及中央銀行數字貨幣(CBDC)排除在虛擬資產之外,這也與 FATF 虛擬資產風險指南的規定一致,因為中央銀行數字貨幣(CBDC)和證券屬於 FATF 以往已經界定的其它類型金融資產,比如證券、商品、期貨、衍生品、法定貨幣,而虛擬資產屬於一種新興資產類別。

交易所

在此之前,香港監管機構以“相同業務、相同風險、相同規則”的原則,套用原有的《證券及期貨條例》來監管數字貨幣交易所,香港證監會在 2019 年 11 月發表的《立場書監管虛擬資產交易平台》提出了自願性申請發牌制度,虛擬資產交易所可以“選擇性”申請牌照。

證監會在《立場書》中第 1 部分第 4 條中表示其並無權向僅買賣非證券型虛擬資產或代幣的平台發牌或對其作出監管。由於此類虛擬資產並不屬於《證券及期貨條例》下的“證券”或“期貨合約”。這說明在現行的監管框架下,只有向客戶提供證券型代幣交易的平台,才屬於證監會的監管範圍。在此背景下香港數字貨幣交易所 OLS 和 Hashkey 通過申請獲得了《證券及期貨條例》規定的第 1 類(證券交易)和第 7 類(自動化交易服務)牌照,火幣科技獲得了第 4 類(就證券提供意見)牌照和第 9 類(資產管理)牌照。

根據前一小節中虛擬資產型代幣的定義,虛擬資產不屬於證券型代幣,不受《證券及期貨條例》,在此種情況下,就需要新的發牌制度來監管虛擬資產代幣交易所。因此最新修訂的《打擊洗錢及恐怖分子資金籌集條例》將為虛擬資產交易所引入了新的強制發牌制度,並界定虛擬資產服務主要包括經營虛擬資產的交易所(包含去中心化交易所在內)。條列還明確規定香港證監會為虛擬資產交易所的批准和監管機構,在香港經營提供虛擬資產服務須獲得監管牌照,否則將構成違法,可處以 500 萬元罰款和七年監禁。

穩定幣

2021 年5 月香港財經事務及庫務局在發表的《有關香港加強打擊洗錢及恐怖分子資金籌集規管的立法建議》公眾諮詢總結中提到,國際反洗錢金融行動特別工作組(FATF)對虛擬資產製定的定義標準:“可交易或轉移;可用於支付或投資”適用於各種形式的虛擬資產,無論其是否具有穩定性,因此穩定幣也將作為虛擬資產受到該條例的監管,因為穩定幣可以交易或轉移,也可以用於支付。

香港金融管理局(“金管局”)於 2022 年1 月發布的”加密資產和穩定幣的討論文件”的諮詢結果將會很快發布,相信有關穩定幣的進一步監管政策將會出台。上述關於穩定幣的討論文件探討了香港目前有關穩定幣的監管框架,並就穩定幣是否屬於儲值支付工具,以及應當如何監管穩定幣徵求公眾和行業的意見。香港金管局表示將有可能藉鑑香港現行《支付系統及儲值支付工具條例》監管穩定幣的發行,對其實施儲值支付工具發牌制度。

通過 5 月 Luna 穩定幣脫鉤暴雷事件,我們看到香港對穩定幣的監管考慮還是比較超前的,在今年 1 月就發布了關於穩定幣的討論文件並提到了 7 類相關風險:金融穩定風險、貨幣穩定風險、計算風險、用戶保護風險、金融和網絡犯罪風險、國際合規及監管套利風險,並進行了一些列的監管論證和公眾諮詢。

關於 ETF

在香港政府公佈《虛擬資產發展政策宣言》的同一天,香港證監會發布通函,表示將根據《證券及期貨條例》第 104 及 105 條,首次在香港授權公開發售虛擬資產期貨交易所買賣基金 ETF。香港證監會僅允許針對在傳統受監管期貨交易所上交易的虛擬資產期貨發行指數基金,最初將只批准在芝加哥商品交易所交易的比特幣期貨和以太幣期貨類指數基金,後續將酌情考慮擴展品類。通函顯示,ETF 需要符合信託和基金管理要求,ETF 發行方需要出示至少三年的跟踪記錄和遵守監管記錄。發行方將需要證明 ETF 有足夠的流動性,衍生品淨敞口不能超過 ETF 總資產淨值的 100% 。發行方還需要在推出 ETF 前進行必要的投資者教育。

關於 NFT

香港《 2022 年打擊洗錢及恐怖分子資金籌集(修訂)條例草案》中規定,在遊戲內使用的 NFT 不屬於虛擬資產。香港證監會在 2022 年 6 月 6 日發布提醒投資者註意 NFT 風險時,表示如果某 NFT 是一個以數碼形式存在的收藏品(比如電子圖像、藝術品、音樂或影片),與之相關的活動便不屬於證監會《證券及期貨條例》監管範圍。然而有些 NFT 跨越了收藏品與金融資產之間的界線,可能具有《證券及期貨條例》監管的“證券”或“集體投資計劃下的權益”的證券屬性,因此將受到監管。

由此可以看出,對於 NFT 的監管不能一概而論,NFT 本質是一種代幣,根據其背後代表的資產屬性,將分為 3 種情況來處理。具有證券權益和分紅屬性的 NFT,將作為證券型代幣受到證監會監管;具有治理投票權的 NFT 將作為虛擬資產來監管;如果是遊戲內的 NFT 或是電子商品和收藏品,將既不受《證券及期貨條例》監管,也不在《修訂條列草案》監管範圍,該種 NFT 將作為普通虛擬商品,受傳統商品交易相關法律約束。

總體來說,香港正在建立一套全面而且有針對性的數字貨幣監管政策。

-

對於證劵型代幣,根據“相同業務、相同風險、相同規則”的原則由《證券及期貨條例》來監管。

-

對於虛擬資產,通過即將出台的《打擊洗錢及恐怖分子資金籌集(修訂)條例》,香港將虛擬資產單獨歸類,並推出全新的監管和發牌制度。

-

對於穩定幣,將被作為虛擬資產受到同樣的監管,而且將可能結合香港現行的儲值支付工具監管框架,同時受到《支付系統及儲值支付工具條例》的監管。

-

對於 NFT 目前沒有一刀切的監管政策,部分 NFT 具有證券權益被歸類為證券型代幣進行監管,部分 NFT 具有治理投票權將作為虛擬資產來監管,還有作為積分或遊戲用途的 NFT 將不受上述監管。

新加坡數字貨幣監管

證券型代幣

作為對《證券和期貨法》的補充,新加坡金融管理局(Monetary Authority of Singapore,MAS)於 2017 年 11 月 14 日發布《數字代幣發售指南》,並於 2020 年 5 月 26 日進行了修訂。該指南規定如果數字代幣屬於《證券和期貨法》(Securities and Futures Act, SFA)規定的資本市場產品(Capital Markets Products,CMP),將受到金融管理局的監管,資本市場產品(CMP)包含證券、債券、衍生品合約、集體投資計劃等。 《數字代幣發行指南》也將證券型代幣發行服務中介機構納入監管,這些中介結構根據服務內容需持有資本市場服務牌照、財務顧問牌照或成為 MAS 批准的交易所。

數字支付型代幣

2019 年 1 月 14 日,新加坡通過了《支付服務法》(Payment Services Act,PSA),PSA 法案將( 1) 賬戶發行、( 2) 國內匯款、( 3) 跨境匯款、( 4) 商戶支付、( 5) 電子貨幣 e-Money 發行、( 6) 數字支付代幣 DPT 服務和( 7) 貨幣兌換這七類支付服務納入支付牌照監管範圍。 PSA 法案定義數字支付代幣(Digital Payment Token,DPT)是用作支付目的加密貨幣(比如比特幣BTC和以太坊ETH)。

跟香港的“虛擬資產”定義一樣,新加坡對“數字支付代幣”的定義也藉鑑了國際反洗錢金融行動特別工作組(FATF)的標準。通過對比發現,新加坡的數字支付代幣、香港的虛擬資產和國際反洗錢特別工作組(FATF)定義的虛擬資產是同一種資產。

另外《支付服務法》(PSA)還規定在新加坡提供數字支付代幣服務 DPTS(Digital Payment Token Service),包含提供 DPT 買賣或交易服務,需要獲得 MAS 頒發的牌照,並遵守 PSA 關於反洗錢和反恐怖融資相關規定。

2021 年 1 月 4 號,新加坡議會通過了《支付服務法(修訂案)》,以符合國際反洗錢金融行動特別工作組(FATF)關於反洗錢和和反恐怖融資的監管要求,在修定案中將數字支付代幣服務商擴展到提供 DPT 轉賬,DPT 錢包託管,去中心化 DPT 交易的服務機構,對數字支付服務進行進一步監管,並加強反洗錢和和反恐怖融資的監管。

2022 年 1 月 17 日,MAS 發布《向公眾提供 DPT 服務之指南》,指出數字支付代幣(DPT)具有高風險性,不適合公眾參與,要求 DPT 服務商避免在公共場所或大眾社交媒體上推介 DPT 服務,只能在公司網站和應用及社交賬號上推廣其 DPT 服務。

2022 年 4 月,新加坡議會於審議通過《金融服務與市場法案》(FSM),要求數字代幣發行方和服務提供方需取得有效的金融牌照,並提出了更高的反洗錢、反恐怖主義融資要求。 FSM 法案參照金融行動特別工作組(FATF)的標準,將 DPT 服務擴大到包括直接或間接交易、兌換、轉賬、保管加密貨幣,或提供相關投資建議,還將監管機構覆蓋範圍擴大到在新加坡設立(但向新加坡以外提供服務)的加密貨幣服務機構。

2022 年 10 月 26 日,新加坡發布了針對數字支付代幣服務監管措施的公眾諮詢文件,計劃進一步細化對數字支付代幣 DPT 服務的監管政策,以降低 DPT 交易中風險和保護投資者。

穩定幣

新加坡金融管理局(MAS)在 2022 年 10 月 26 日發出關於穩定幣的擬議監管政策諮詢文件,在諮詢文件中金管局表示,如果受到良好監管,穩定幣有潛力發揮可靠的數字交換媒介作用。

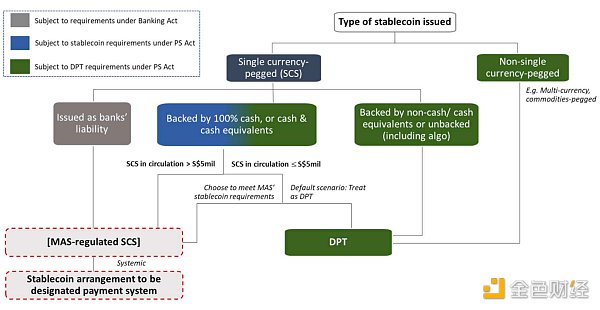

根據目前的PSA 法案,穩定幣被視為數字支付代幣 DPT 並受到相應的監管。新加坡金融管理局認為隨著新加坡尋求發展數字資產生態,有必要為穩定幣建立新的監管制度。目前PSA 法案下的監管不足以實現這一目標,因為它缺乏確保穩定幣保持價值穩定的監管機制。

根據掛鉤資產和穩定機制不同,目前有多種穩定幣, MAS 打算將監管重點放在:單幣種掛鉤的穩定幣(Single-Currency Pegged Stablecoins, CSC)和在新加坡發行的穩定幣。 MAS 打算通過在《支付服務法》(PSA) 中引入一項新的條款來監管“穩定幣發行服務”,目標是保持SCS 的高度價值穩定性。

關於 NFT

NFT 本質上是一種代幣,因此部分 NFT 可能是證券型代幣,部分 NFT 可能屬於數字支付代幣,還有的不屬於上述兩者,因此需要個別判斷 NFT 所代表的底層價值屬性,來確定如何對其進行監管。

新加坡金融管理局表示 NFT 這個新興市場尚處於起步階段,對 NFT 沒有針對性的監管計劃,但是可能根據具體情況來判斷其是否屬於金管局的監管範圍,如果 NFT 代表的底層資產具有證券性質,比如代表了某種股份和分紅權益,就需要滿足金管局的監管要求。如果一個NFT 具有《支付服務法》(PSA)規定的數字支付代幣的特徵,那麼該NFT 的供應商可能會受到某些限制和要求。

總體而言,新加坡金融管理局是新加坡的中央銀行和綜合金融監管機構,其將新加坡金融行業分為銀行業、證券業、保險業和支付業四類,並製定了針對性的准入牌照和監管政策。香港金管局遵循以往對證券業和支付業的監管邏輯,將數字貨幣劃分為證券型代幣和數字支付代幣進行監管,在業務邏輯上形成匹配關係。

香港與新加坡監管政策異同

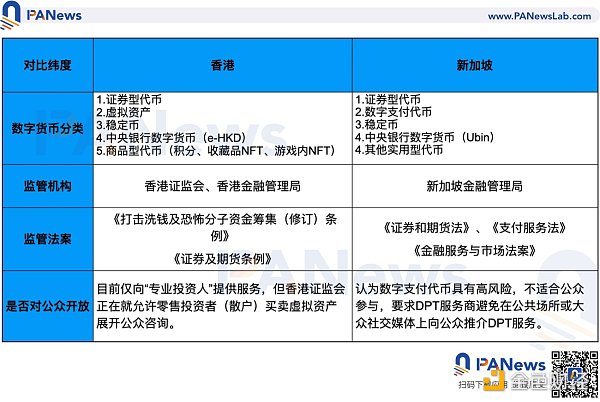

通過對比新加坡和香港的數字貨幣監管政策,我們發現一個國家(地區)的監管政策與該國(地區)監管機構的業務範圍,以及該國(地區)現有的法律體系密切相關。比如新加坡的監管局金的主要業務範圍是監管銀行業、證券業、保險業和支付業,因此新加坡把數字貨幣分為證券型和支付型來分別監管。香港證監會負責監管傳統證券,因此在此之前主要監管證券型代幣,但有一部分代幣不屬於證券型,因此非證券型代幣的監管長期處於真空地帶。美國有獨立的證券交易委員會(SEC)和美國商品期貨交易委員會(CFTC),以及不同的《證券交易法》和《商品期貨交易法》,因此雙方在將數字貨幣歸類為證券型代幣還是商品型代幣,以及由誰來監管,各持己見。

新加坡和香港在監管數字貨幣方面既有相同之處,也有一些不同的地方。

在證券型代幣監管方面,證券已經有比較成熟的監管體系,因此新加坡和香港都套用現有的證券監管政策,通過《證券及期貨條例》或《證券和期貨法》來進行監管。

在非證券型代幣監管方面,新加坡傾向於製定全新的監管法律,新制定了《支付服務法》(PSA)和《金融服務與市場法案》(FSM)來將大部分非證券型代幣歸類為數字支付代幣(DPT)從而進行監管。香港比較傾向於修訂現有法律以覆蓋數字貨幣監管,比如通過修訂原有的《打擊洗錢及恐怖分子資金籌集條例》來將非證券型代幣歸類為虛擬資產進行監管。

在穩定幣監管方面,新加坡和香港有很多共同之處,一方面他們都是將其作為數字支付代幣或虛擬資產來監管,上文提到香港定義的虛擬資產和新加坡定義的數字支付代幣在本質上很接近;另一方面新加坡和香港都採取了進一步的措施來監管穩定幣,香港將可能結合《支付系統及儲值支付工具條例》來進行監管,新加坡打算在《支付服務法》(PSA)下面增加針對穩定幣的監管條款。

新加坡和香港都比較重視對穩定幣的監管,一方面是意識到了穩定幣對其構建全球數字貨幣中心起到的重要作用,另一方是針對今年穩定幣 Luna 暴雷所採取的針對性措施。

另外在央行數字貨幣(CBDC)方面,新加坡 2016 年推出中央數字貨幣 Ubin 項目,用於跨境實時結算,目前已經進入到第 5 階段。香港政府 2017 年開始探索中央銀行數字貨幣 e-HKD,將通過三個階段來實現數字港元的應用。

作為爭奪東南亞數字貨幣中心的競爭對手,新加坡和香港在監管數字貨幣方面都本著包容、開放的態度,一方面擁抱和鼓勵技術創新,一方面實施配套的監管政策,以妥善管控風險和保護投資者。從新加坡和香港在不同緯度都採取了近似的監管策略,我們能大致了解到數字貨幣監管的發展方向。良好的行業監管是市場有序蓬勃發展的先決條件,新加坡和香港負責任的監管態度讓我們看到了數字貨幣行業發展的希望。

參考文獻:

1.有關香港加強打擊洗錢及恐怖分子資金籌集規管的立法建議公眾諮詢

2.有關香港加強打擊洗錢及恐怖分子資金籌集規管的立法建議公眾諮詢諮詢總結

3.《 2022 年打擊洗錢及恐怖分子資金籌集( 修訂) 條例草案》

4.立場書:監管虛擬資產交易平台

5.有關證券型代幣發行的聲明

6.證監會提醒投資者註意非同質化代幣的相關風險

7.Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

8.Discussion Paper on Crypto-assets and Stablecoins

9.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

10.Guidelines to Notice PSN 02 on Prevention of ML and Countering the Financing of Terrorism

11.Guidelines on Provision of Digital Payment Token Services to the Public PS-G 02

12.Proposed Regulatory Approach for StablecoinRelated Activities

13.Singapre Payment Services Act 2019

14.Singapore Payment Services (Amendment) Act 2021

15.Virtual Assets and Virtual Asset Service Providers by FATF