原文來源:納斯達克

原文編譯:老雅痞

經濟下行,加密熊市,是讓所有 builder 和 VC 都頭疼的階段, 2022 年一年裡,從年初風投們充滿豪氣一擲千金,到年底風投們都興致懨懨都蟄伏靜默。今天,我們一起來看一下來自納斯達克關於元宇宙風投的一份報告。

在經歷了The Sandbox和Decentraland等平台崛起、數十億美元的一級和二級土地銷售以及NFT價格飆升的 2021 年之後,投資者對元宇宙的興趣在一定程度上有所回落。具有諷刺意味的是,與此同時,企業和私募股權資金湧入了這一領域。麥肯錫 6 月報告稱,已經有 1200 多億美元被注入元宇宙,這是 2021 年全年的兩倍多。

今年的企業元宇宙活動證實了這一點。從耐克、古馳到 Snoop Dogg 和《時代》雜誌等品牌都在元宇宙項目上投入了大量資金,將其作為一種革新體驗式品牌參與的方式,而 Meta 則在 Horizon Worlds 的實驗上加倍投入。

然而,我們了解到,在以消費者為中心的領域,來自專注於web3的基金的風險投資要多於主流風投、公司和私募股權。我們在OpenSea、Decentraland、Axie Infinity、Star Atlas 和 The Sandbox 上都看到了這一點。

考慮到這一點,讓我們來看看 2022 年的風險投資格局,以了解 2023 年可能會發生什麼。

“在 2022 年的早些時候,我們就清楚地意識到,獲得投資者最多關注的將是’鐵鍬式’的創業公司。考慮到許多知名消費品牌的’淘金熱’心態,這個比喻很貼切。”

誰得到了融資

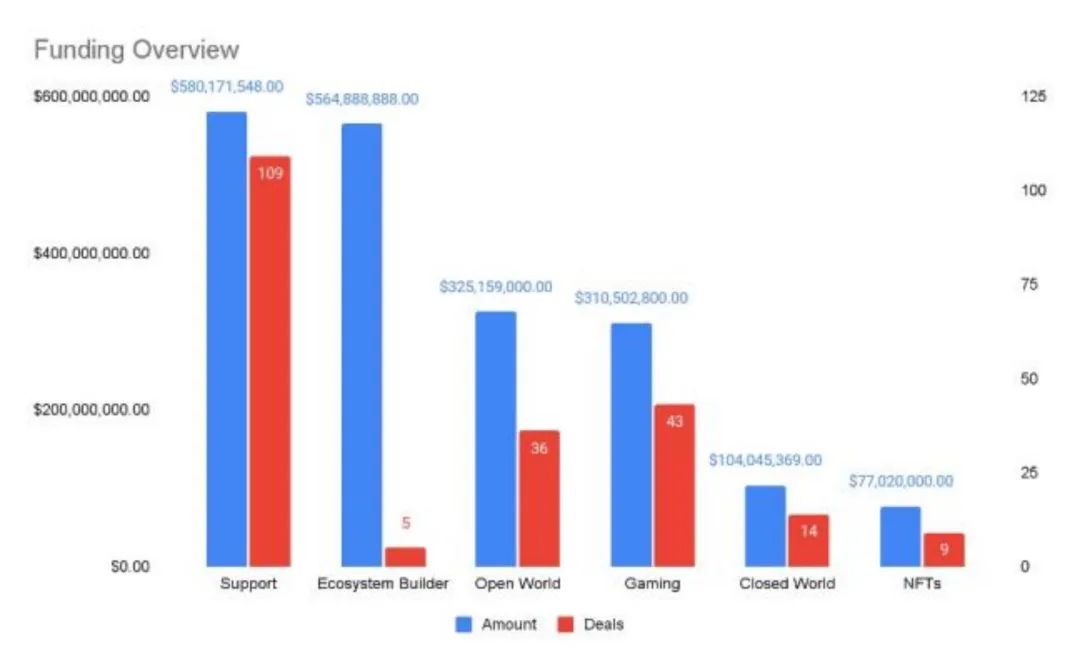

隨著企業資金流入元宇宙,發生了三件事。首先是對支持服務的需求激增。在構建元宇宙體驗方面,數字架構師、遊戲設計師、人工智能開發者、內容創作者和定制化元宇宙服務的需求上升,無論是在開放平台還是封閉世界。

發生的第二件事是碎片化。大型元宇宙平台的成功為特定用途和主題的平台鋪平了道路。體育、藝術和消費者品牌一直是最受歡迎的三個主題,而遠程工作協作和教育則成為了構建特定世界的可行候選。

第三件事是對Web3遊戲的重新關注。考慮到Web3遊戲充滿爭議的歷史,以及在元宇宙平台上圍繞遊戲化的許多品牌舉措,顯然需要一種新的經濟模式和玩法創新。今年的這批Web3遊戲初創公司就試圖做到這一點。

風險投資者迅速捕捉到了這些趨勢。支持元宇宙的創業公司是主要受益者。遊戲初創公司也不甘落後,特別是那些擴展現實(XR)領域的初創公司。但獲得最多資金的是Web3巨頭Animoca Brands。這遵循了近年來的一個模式,即投資者為處於後期的生態系統提供資金,然後讓這些生態系統為處於早期階段的初創公司提供資金。我們已經在所有主要的區塊鏈生態系統中看到了這一趨勢,現在我們在生態系統不可知的 Animoca Brands 身上也看到了它。

誰在投資

從今年第一季度到第四季度,融資交易明顯下降。這與當前加密貨幣寒冬的到來相吻合。我們還看到,投資者已經遠離了以 2021 年第四季度和 2022 年第一季度為特徵的炒作驅動的、更具投機性的投資。現在的焦點是專注於那些為客戶提供真正價值的建設者。其中的一個領域是讓品牌和企業更容易在元宇宙中立足的初創公司。

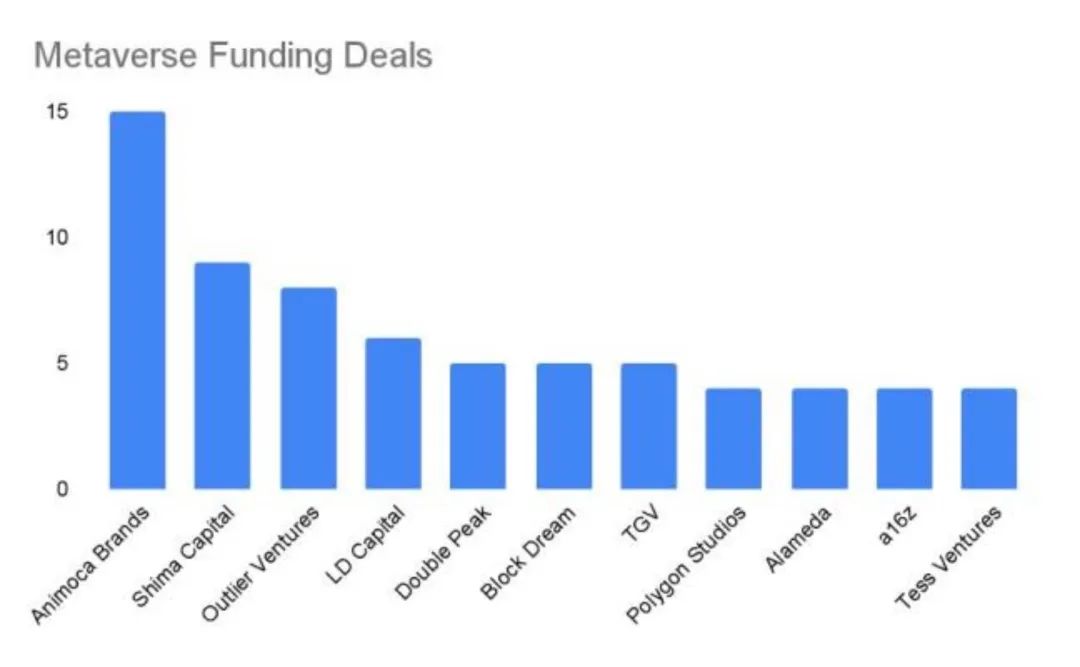

今年我們看到的另一件事是,元宇宙投資只占區塊鏈總投資相對較小的一部分。以 Shima Capital 為例,到目前為止,該公司在 2022 年已經完成了 102 筆交易,其中 52 筆是在區塊鏈領域。然而,這些交易中只有 17% 可以被描述為元宇宙投資。 Outlier Ventures 和LD Capital的比例更高,分別為 50% 和 30% 。這表明整個行業都在為增長做好準備。考慮到Web3技術固有的互操作性,有利於一個部門的投資也會間接惠及其他部門。

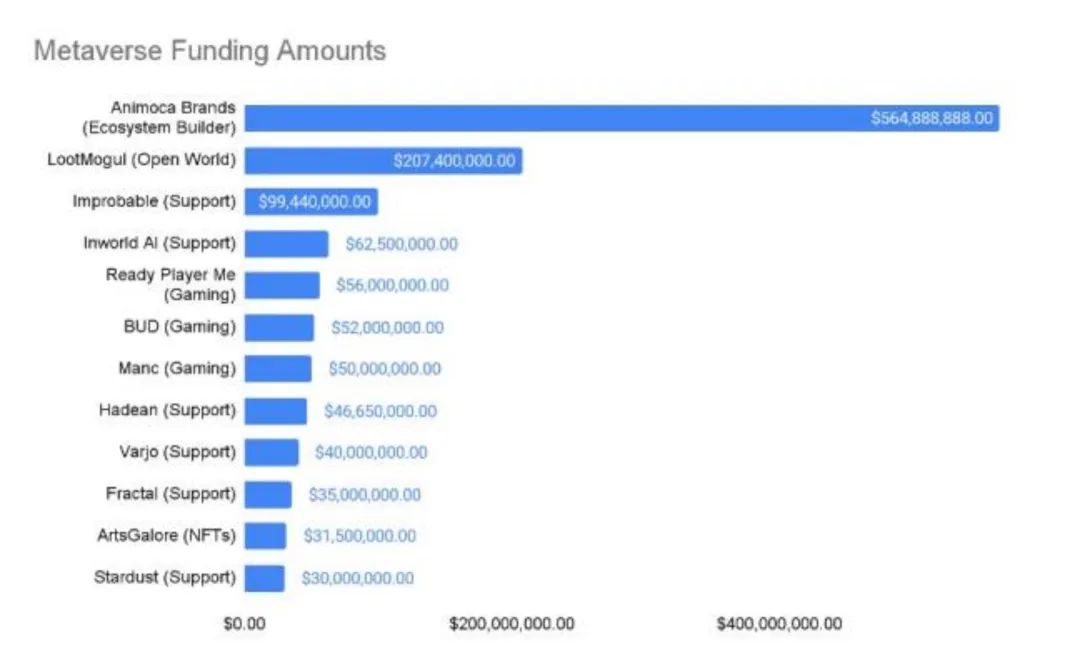

到目前為止,Animoca Brands 在 2022 年完成了最多的元宇宙交易。這與該公司為建設開放式元宇宙做出貢獻的使命相一致。其交易遍及開放式元宇宙平台、支持公司和Web3遊戲開發商。另一個生態系統構建者Polygon Studios 也在積極地將更多的元宇宙公司引入 Polygon 區塊鏈。有趣的是,在倒閉之前,Alameda Research對元宇宙也表現出了明顯的興趣。

展望 2023 年

如果說今年的元宇宙投資活動讓我們學到了什麼的話,那就是開放式元宇宙概念的未來是光明的。儘管加密貨幣寒冬還在持續,但建設者將繼續建設,創新者將繼續創新。現在是尋找投資機會,尋找現在正在努力工作的初創公司的時候了,這些初創公司將有助於未來行業的發展。

與此形成鮮明對比的是,Meta 的 Horizon Worlds 冒險在 2022 年遇到了相當大減速障礙。在雄心勃勃起步後,該公司不得不將月活躍用戶目標修改了近 50% ,更不用說不得不解僱數千名員工了。從表面上看,Meta 的麻煩是對封閉式元宇宙的控訴。訪問它需要昂貴的 VR 設備,而實際效用尚不清楚。然而,顯而易見的是,Horizon Worlds 的成功不應被視為整個元宇宙概念的晴雨表。

以下是 2023 年值得關注的一些趨勢:

架構、人工智能和虛擬形像等支持服務將繼續在投資中佔據很大份額

元宇宙不會消失。開放式和封閉式平台將繼續湧現。企業將找到新的方式來利用這項技術,我們的生活將更多地轉向虛擬世界。我們將開始看到 AI 虛擬形象表達、虛擬機器人訓練和基於穩定經濟模式的新一波有趣的Web3遊戲等創新。

開放式元宇宙平台將大量投資於擴展自己的生態系統

這在某種程度上已經發生了,但我們預計在 2023 年將會看到更多這樣的情況,特別是今年推出的元宇宙平台將在明年尋求額外的資金。如果我們在 2023 年上半年真的走出了加密貨幣寒冬,我們也應該能夠看到已經建立的元宇宙平台完成了計劃於今年進行的融資。

Web3遊戲在經歷了艱難的一年之後,將隨著經濟模式和可用性的改進而變得更加強大

Web3遊戲開發者可能是受當前加密貨幣寒冬影響最大的人。隨著代幣價格暴跌,玩他們遊戲的用戶數量也在下降。這傳達了一個明確的信息,即GameFi的經濟模式需要更加穩健,遊戲玩法也需要變得更好。為此,在 2023 年及以後,我們可能會看到更多遊戲將“free to play”模式與新的“play and earn”模式相結合。

一系列新的產業將為開放式元宇宙帶來更多的流量

音樂會和其他現場活動就是最好的例子。知名品牌和名人只是觸及了融合實體和數字體驗的表面。我們期望在這方面看到更多的創新,特別是隨著 XR 技術的改進和普及。

方法論

我們想要特別關注那些構建元宇宙平台或構建支持元宇宙平台的工具和服務的公司。通過使用 Crunchbase 數據,我們在搜索過濾器中將描述關鍵字設置為“metaverse”和“virtual world”。然後,我們根據每家公司的描述將其分類為“生態系統建設者”、“開放世界”、“封閉世界”、“遊戲”、“NFT”或“支持”。對於“NFT”類別,我們只考慮了那些在其 NFT 作品與元宇宙之間表現出明確聯繫的公司。

其他有關融資的報告和文章往往包括在線遊戲、虛擬現實和增強現實。我們認為這是一種籠統的做法,極大地誇大了用於元宇宙發展的資金量。簡單地說,並不是所有的網絡遊戲和擴展現實體驗都應該被視為與元宇宙概念相關。

該數據是截止至 2022 年 12 月 7 日。請注意,在我們搜索的 309 筆融資交易中,只有 215 筆有明確的金額。因此,應該注意的是,所述的融資總額和交易估計數低於實際投資的數額。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:老雅痞