原文作者:neworder,由DeFi 之道編譯。

我們對以太坊生態系統的五個預測:

-

熊市還沒有過去;

-

EigenLayer 將是以太坊最重要的創新;

-

Blob 事務不會修復可擴展性問題;

-

2023 年,ZK-Rollups 不會看到顯著的牽引力;

-

Layer 3 將是Cosmos 的真正競爭對手;

圖片來源:由Maze AI 生成

一、熊市還沒有過去

2022 年註定是crypto 重要的一年。隨著機構資本湧入以crypto 為重點的項目,令人興奮的新金融原語得到了開發,以及其作為資產類別的合法性在全球範圍內不斷增強,該行業似乎發生了巨大的變化。不幸的是,這些敘事被主要故事所掩蓋:接連不斷的金融不當行為,主要發生在掌握權力的不良行為者手中。這種普遍存在的欺詐行為的曝光,加上全球貨幣政策收緊,導致crypto 市場進入了一個與2018 年相當的無情熊市。

對於crypto 而言,2022 年是唯利是圖的資本佔據主導地位的一年——作為價值榨取者的實體以及參與者從一個機會轉移到另一個機會,他們尋求超額的短期利潤,但對參與社區或建設未來的基礎設施沒有任何興趣。這存在於crypto 領域的大多數利益相關者中,從最終用戶到流動性提供者再到crypto VC ——所有這些都參與了各種形式的抽地毯和傾銷活動。然而,這三次內爆讓這個行業陷入到了困境:

-

Do Kwon 的Terra-Luna 採用了一種固有缺陷的算法穩定幣模型,並賄賂人們使用它來獲得人為的抵押收益。該算法穩定幣的脫鉤抹去了600 億美元的市值,並掏空了全球散戶投資者的儲蓄。

-

三箭資本(3AC)由Su Zhu 和Kyle Davies 創立,這是一家外匯套利基金,通過大量借貸為其定向crypto 賭注提供資金。當這家嚴重過度槓桿化的公司在不利的市場條件下倒閉時,其數十億美元的壞賬在整個crypto 領域的貸方資產負債表上留下了巨大的漏洞。

-

最後,當SBF 挪用客戶存款,並將其借給他的交易公司Alameda Research 時,FTX 交易所崩潰了。由於其FTT 代幣暴跌,導致了數十億美元損失,多家貸款機構因損失而破產。

那麼,這對2023 年的crypto 行業意味著什麼? 首先,我們預計,在接下來的一整年,FTX 頭寸平倉和普遍的壞賬將繼續對crypto 市場產生負面影響。隨著破產和刑事訴訟的推進,CeFi 和DeFi 服務中可能會繼續發現流動性問題和破產問題。其次,此次破產所涉及的失信行為將嚴重阻礙監管進程、投資者活動和消費者信心。

展望未來

儘管我們的行業遭遇嚴重挫折,但我們對2023 年的crypto 前景持樂觀態度。雖然唯利是圖的資本對我們的信譽造成了損害,但我們的行業也充滿了敬業的建設者,他們將大量的汗水投入到這個蓬勃發展的Web3 世界中。這些人就是我們所說的“有遠見的資本”,在大多數行業投機者已經離開的時候,這些人仍在建設。他們投入了長期的努力,將Web3 推向不可逆轉地進入日常生活的風口浪尖。我們認為2023 年是屬於有遠見的資本的一年,也是加密貨幣從投機性投資轉變為圍繞Web3 構建的社會核心組成部分的一年。

在某種程度上,這種轉變已經在進行中。在與傳統金融系統集成的DeFi 協議、DAO 金庫積累現實世界資產以及傳統遊戲公司闖入Web3 之間,當今新興的敘事之一是去中心化解決方案與現實世界之間的界限正在變得模糊。這個過程只會繼續下去,2023 年很可能是Web3 項目進入主流的一年。

舉幾個例子。在一個數據洩露無處不在的時代,公司可能會開始採用去中心化身份技術,允許用戶自我保管數據。區塊鏈技術面向消費者的應用將出現在媒體領域,營銷、講故事和遊戲將融合在一起,創造出沉浸式的互動世界。通過在現有電網之上建立區塊鍊網絡,公用事業公司將能夠將分佈式能源整合到新的去中心化能源的新網絡中。

雖然這對crypto 原住民來說都不是新聞,但這些例子代表著大量新用戶群的引入,並表明我們在過去十年中看到的封閉世界正準備公開。在這些對我們日常生活的根本改變背後,將是一波技術發展的浪潮,這些技術發展將提升crypto 的能力,並為其在元宇宙生活的中心地位做好準備。這些事件正在實時展開,我們的期望總結如下,以下是我們對2023 年crypto 和Web3 將如何飛躍的預測。

二、EigenLayer 將是以太坊最重要的創新

區塊鏈開發中最顯著的差異之一,是基礎設施層和應用層之間可能進行的無需許可的活動程度。基礎設施升級和變更滯後於應用層,因為應用程序部署是無需許可的,而核心網絡升級是需要許可的。共識、核心、分片、p2p 以及中間件層的變化基於指定各方的民主投票,而應用程序可以在核心共識邏輯上自由部署並進行試驗。

已建立且資本充足的網絡系統,需要在核心升級或更改之前進行審慎的風險分析。這導致針對共識問題和核心障礙的創新解決方案受到限制,或晚於市場。一旦系統的主權信任網絡建立起來,協議就會變得非常僵化,更不容易進行創新升級。當創新的共識機製或中間件層(如Snowman、Chainlink 或Nomad)出現時,無法以無需許可的方式使用現有的信任層來運行新網絡。

此外,新網絡通常受到不可避免的資本邊界的約束。為了讓去中心化網絡確保核心共識邏輯的安全性,惡意行為者自我實施更改或控制資產的成本需要高得令人望而卻步。因此,僅僅有突破性的技術是不夠的,建設者還需要為網絡安全尋找大量的資金基礎,這往往成為基礎設施創新的最大障礙。

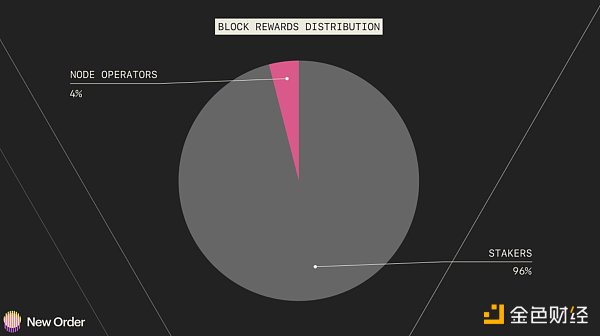

獎勵分配進一步突出了網絡引導中的資本化問題。在以太坊驗證者堆棧中,總獎勵的96% 分配給了資本提供者,而只有4% 分配給了節點運營商。獎勵分配遠非隨意,而是反映了權益證明(PoS)網絡中的隱性資本成本。為網絡安全而抵押不穩定資產的隱含風險,從根本上說比運行可以重新利用的通用節點要昂貴得多。

值得一提的是,引導核心基礎設施的安全性是去中心化網絡的首要考慮因素。話雖這麼說,基於它構建的應用,總是受到其基礎設施堆棧中最不安全的分母的限制。包含由自己的主權信任網絡保護的中間件層(例如跨鏈橋和預言機)的應用程序,正在將系統的整體安全性降低到最不安全的依賴關係。

為了解決從基礎設施到應用層的創新核心分歧,EigenLayer 引入了一種簡單但極其有效的解決方案來解決資金成本過高的問題:重質押(re-staking)。

EigenLayer 的方法

EigenLayer 是以太坊上的智能合約層,它允許用戶利用現有的信任網絡,通過使用重質押來保護其他核心基礎設施和中間件層。重質押的核心是利用用於以太坊網絡驗證的相同質押ETH 來保護其他網絡。這使得ETH 質押者在質押資本方面擁有更大的靈活性,同時將信任層擴展到外圍基礎設施,例如側鏈、中間件,甚至其他非以太坊網絡。

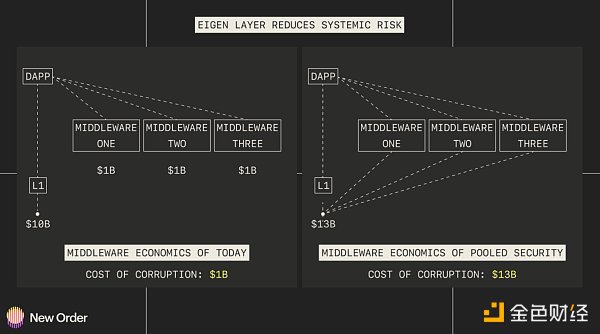

EigenLayer 正在引入一個雙向市場, 其中ETH 質押者可以在其中為需要信任層的網絡提供服務。這使新網絡能夠降低網絡安全成本,同時獲得巨大的資金池。實際上,這消除了應用層中最不安全的分母問題。預言機和跨鏈橋網絡將從構建應用本身的同一基礎設施層獲得安全性和信任。 EigenLayer 允許鞏固信任,最終提高與該層交互的所有網絡的安全性。例如,一個進入資產跨鏈橋領域的新進入者可以與EigenLayer 進行交互,並立即獲得187 億美元的安全基礎。

鑑於ETH 質押者在驗證其他網絡時不會產生任何邊際資本成本,重質押大大提高了質押者的可能性範圍。當然,EigenLayer 確實存在一些槓桿作用和罰沒風險,因為如果遇到惡意行為,底層質押資產可能會在多個安全網絡中被罰沒。每當使用相同的資金來驗證多個網絡時,資產基礎本質上就會受到槓桿作用,從而使系統向潛在的級聯開放。

罰沒風險是複雜的,並可能導致罰沒蔓延。由於惡意行為或停機而導致的損失,從本質上減少了所有經過驗證的網絡的安全考慮。如果不加以控製或限制,這種傳染可能會對系統架構造成不利影響。在啟動時,EigenLayer 將引入謹慎的槓桿準則和限制,以確保信任系統的穩定性。

EigenLayer 還在為以太坊開發一個名為EigenDA 的數據可用性層。該層類似於當前的danksharding 規範,包括數據可用性採樣(DAS) 和託管證明等功能。然而,EigenDA 是一個可選的中間件,而不是協議的核心組件。作為一個中間件層,它可以在不需要硬分叉的情況下進行壓力測試,這提供了幾個優勢: DA 層的無許可實驗,以及允許驗證者在選擇加入的基礎上參與。如果 pseudo-danksharding 的實施在EigenDA 上取得了成功,它可能會在以太坊級協議變更的漫長過程之前,成為所有建立在以太坊生態系統之上的optimistic 和zk-rollups 的事實上的DA 層。

在漫長的2022-2023 年熊市期間,預計流動性將繼續在以太坊內尋求安全,進一步鞏固網絡作為crypto 的避風港和中央信任層。安全競爭將進一步擴大以太坊的資本基礎,擴大alt-L1 之間的差距,並將新的本地驗證網絡的資本成本推高到令人望而卻步的水平。

獲得重質押的ETH 安全性將大大降低中間件、側鍊和一般去中心化技術堆棧的擴展成本。我們相信,自2015 年首次引入以太坊以來,Eigen 將為去中心化網絡的構建方式帶來最顯著的變化。

三、Blob 交易不會解決可擴展性問題

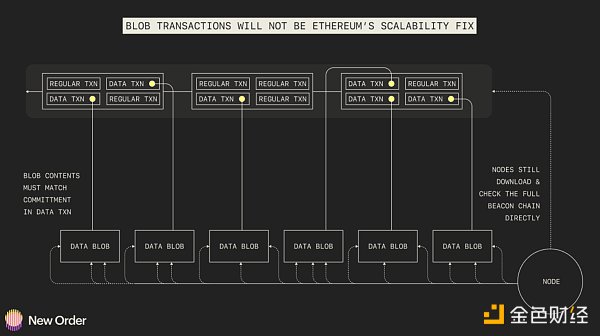

在實現模塊化之前,Blob 交易不會成為以太坊可擴展性的神奇修復器。而實現模塊化將會有相當大的技術障礙和延遲。鏈上數據的急劇增加也將推動狀態到期以減輕狀態膨脹的需求,甚至可能導致以太坊的點對點結構發生變化。 Blob 交易為calldata(rollups 所依賴的)引入了一種新的數據格式,它包含大量額外的數據,這些數據不會被EVM 執行訪問,而只能為commitments 訪問。隨著Rollup 和模塊化執行需求的增長,這個新的數據市場將變得越來越有競爭力。這意味著我們可能會看到價格競爭力,就像我們在以太坊上看到具有競爭力的gas 價格一樣,我們可能會看到圍繞Data_gas 的競爭力,這是正在實施的新型gas。還有很多問題需要解決,例如gas 應該基於時間還是基於slot ,因為如果基於slot,則有可能在沒有blob 交易的情況下錯過slot,這會使需求看起來增加,從而影響gas 價格。

https://www.eip4844.com/

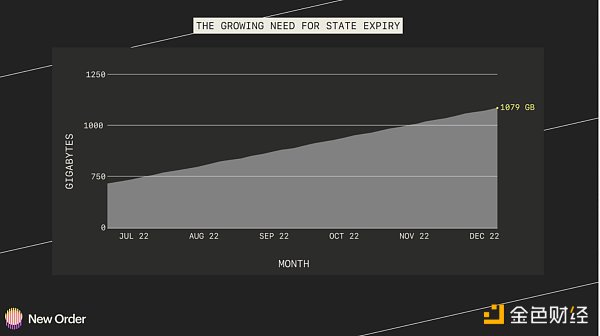

還存在對等(P2P)網絡上blob 交易的實際gossiping 問題,因為這些blob 的大小比當前正在gossip 的任何事物都大得多。這需要進一步的研究,目前Paradigm 正在探索。看看這將會發生什麼,以及以太坊網絡是否可以處理這種進一步的狀態膨脹和數據,這將是很有趣的。無論如何,很可能需要狀態到期來限制以太坊狀態的增長——目前以太坊狀態的增長達到了瘋狂的1079 GB 以進行區塊鏈完全同步,並且每天都在增長。狀態到期將通過狀態租金來實現,因此可以將狀態出租到鏈下存儲,或者通過每月或每週刪除狀態,然後將其存儲在存檔節點上(不幸的是,此時它們非常中心化)。

https://ycharts.com/indicators/ethereum_chain_full_sync_data_size

隨著以太坊和許多L1 在未來幾年的定位變得清晰起來,顯而易見的是,為了保持去中心化和“與時俱進”,它們必須轉向模塊化。

四、 ZK-Rollups 不會在2023 年看到顯著的牽引力

ZK-Rollups 不會在2023 年獲得顯著的牽引力,因為它們缺乏生產準備,並且無法實現充分的去中心化。對於生產準備,我們特別指它們的VM 以及證明的證明時間。

相反,預計ZKP 將得到廣泛使用,特別是在非交互式狀態證明中。 Herodotus、Axiom、ETHStorage 和Lagrange 等項目將使用它們用於各種需要鏈上或跨鏈存儲證明的數據共享目的。

預計很多跨鏈橋將開始使用ZKP 以實現互操作性目的,其中一些已經朝著這個方向發展,包括Wormhole、Polymer 和ZKBridge collective。

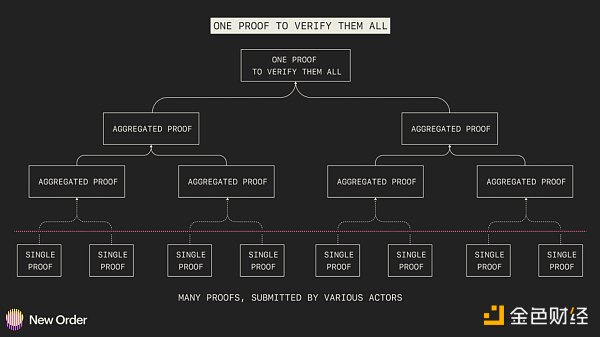

這些ZKP 的應用幾乎已經準備就緒,並且有望以合理的價格進行鏈上驗證。 ZKP 的這些使用通過遞歸提高了效率,遞歸涉及將多個證明聚合成一個更小的證明。大多數協議已經認識到需要遞歸ZKP 來降低成本和提高效率,儘管一些證明方案比其他方案更有效。然而,它也有一些注意事項,因為一些證明方案比其他方案更有效。

https://ethresear.ch/t/reducing-the-verification-cost-of-a-snark-through-hierarchical-aggregation/5128

許多具有簡潔證明大小的現有ZK 方案和算法,在證明生成時間(也稱為證明)期間會產生高開銷,這限制了它們的效率和可擴展性。為了解決這個問題,Supranational、Ingonyama 和DZK 等項目正在努力提高證明生成的效率。然而,重要的是要認識到這種硬件加速只是高效證明的部分原因。在算法層面、軟件層面和其他方面都需要進行優化。同樣重要的是,所述系統要保持足夠的去中心化,這在實踐中很難實現。

https://eprint.iacr.org/2022/1010.pdf

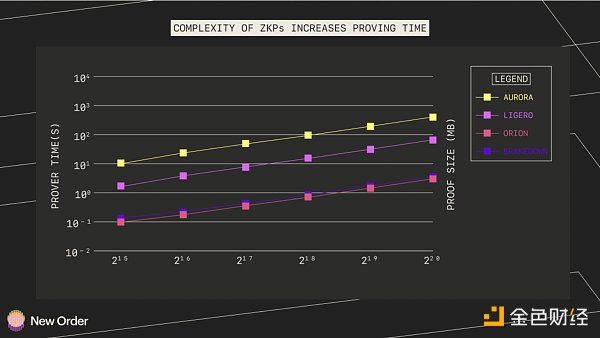

最後,證明時間也會隨著相關ZKP 的複雜性而增加。考慮到所提到的所有因素,毫無疑問,很難建立一個足夠的ZKRollup 來在2023 年獲得顯著的牽引力。目前,ZKP 最有效的使用是在較小規模的操作中,例如前面提到的非交互式狀態證明和互操作性。

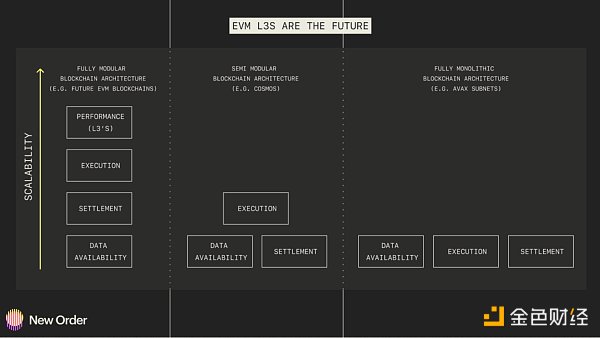

五、Layer 3 將成為Cosmos 的真正競爭對手

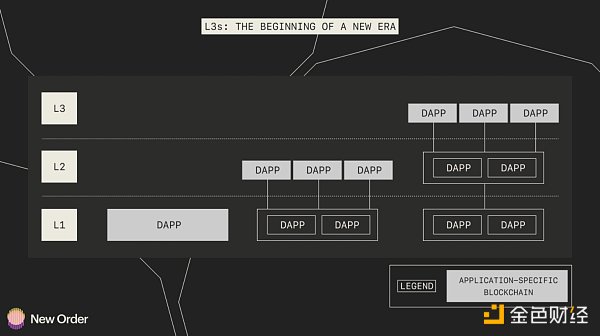

Layer 2 (L2) 通過降低gas 費用和增加吞吐量來提高以太坊的可擴展性。由於這些可擴展性因素,以及存在的權衡,L2 必須選擇針對特定項目進行優化。 Layer 3(L3)是基於L2 構建的特定於應用的區塊鏈,旨在減輕這些權衡並進行更多改進。它們類似於Cosmos、Avalanche 和Polkadot 等應用鏈環境,但受益於構建在模塊化區塊鏈協議棧而不是單體鏈協議棧上。因此,部署一個完全模塊化的區塊鏈基礎設施堆棧,包括一個通用的L2 以及可定制的L3,將標誌著單體應用鏈生態系統時代的結束,以及去中心化應用開發新時代的開始。

https://medium.com/1kxnetwork/application-specific-blockchains-9a36511c832

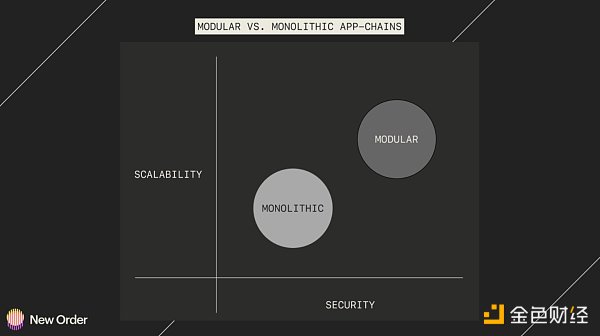

目前,單體應用鍊是很多應用程序的首選,因為這允許它們自由地創建自定義邏輯和智能合約,同時實現更好的執行。此外,應用鏈擁有自己的區塊空間,因此它們不必在執行上與其他鏈競爭。但這並沒有達到它可能達到的效率。使用單體式區塊鏈架構,如基於模塊化軟件(例如Cosmos)構建的應用鍊或作為完全單體式應用鏈(例如Avax 子網)限制了它們降低交易成本和增加計算吞吐量的能力。

相比之下,基於完全模塊化區塊鏈協議構建的應用鏈減少了不必要的摩擦,因為它們可以利用為特定功能構建的優化區塊鏈層。假設你將構建在zkSync(L2) 之上的一個L3,其利用Celestia 實現數據可用性,利用以太坊實現結算證明和共識,與一個組合了所有或部分層的單體應用鏈進行比較。在這種情況下,前進的唯一方法是模塊化構建,以獲得更好的可擴展性,同時保留去中心化。

值得注意的是,這些好處的衡量標準超過了單體應用鏈理論上可以實現的目標。例如,與L1 相比,L2 的成本降低了100 倍,而與L1 相比,L3 的成本降低了10,000 倍。 zkSync 正在構建的zkPorter L3 通過減少約100 倍的費用,以及20,000+ 的最大TPS 提高了可擴展性。 L3 不僅提供改進的性能,而且還能夠針對特定目的進行定制。這包括在使用ZKP 時添加隱私功能、設計自定義DA 模型以及啟用高效的互操作性解決方案。

幾乎每個相關的EVM L2 都計劃在其L2 之上開發可定制的L3。此外,使用Celestia 的共享數據可用性基礎層構建更多模塊化區塊鏈的機會將會出現。然而,對於這一預測,需要注意的重要一點是,應用鏈的未來發展將作為模塊化區塊鏈堆棧上的L3,而不是單體鏈。將EVM 的去中心化和安全性與可擴展的L3 相結合,使模塊化環境遠優於單體應用鏈生態系統。仍然需要解決重要的互操作性問題,特別是對於跨rollup 交易。但是,我們正在取得進展,預計L3 將在2023 年底推出。

因此,如果L3 能夠解決互操作性問題,那麼部署構建在模塊化區塊鏈技術堆棧上的應用鏈,將是單體應用鏈理論的殺手。 L3 將保留一定程度的以太坊安全性,提高速度和可擴展性,並允許dapp 針對特定的用例進行定制。像Cosmos 這樣的應用鏈生態系統將在2023 年繼續獲得牽引力。然而,隨著L3 最終在2023 年部署,我們將看到應用鏈敘事從單體鏈生態系統轉變為模塊化生態系統。