原文作者:Jiawei

引子

來源: Flashbots

根據以太坊社區給出的定義:MEV 是指通過包含/不包含/以及排序區塊中的交易,從區塊生產中提取的超過標準區塊獎勵和Gas 費的最大價值。

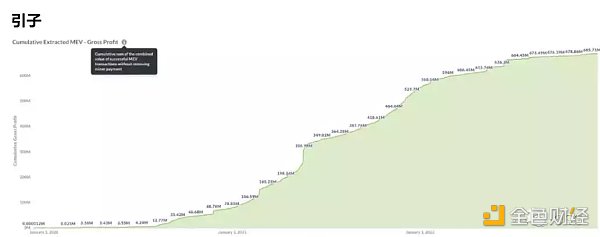

鏈上金融活動日趨複雜,MEV 也隨之不斷積累。據不完全統計,目前MEV 已接近7 億美金的體量。這僅是在PoW 時期以太坊一層的語境下,如果把The Merge 發生之後,以及各個Layer 2 與Alt-L1 考慮進去,保守估計MEV 的總體量將超過10 億美金。

來源: Blocknative, Flashbots, IOSG Ventures

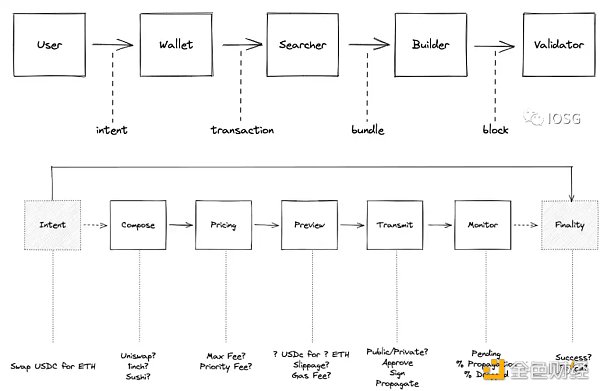

在以太坊交易的生命週期中,我們可以抽像出MEV 供應鏈。本文主要討論Builder 和Validator(Proposer)的部分。

提議者和構建者分離(PBS)

在當前以太坊的協議層設計中,區塊構建者(Builder)和區塊提議者(Proposer)是同一實體——在PoS 之下,他們首先是Validator 的子集。這一實體被偽隨機地從廣泛的Validator Set 中選擇出來構建區塊、並向PoS 網絡提議區塊。

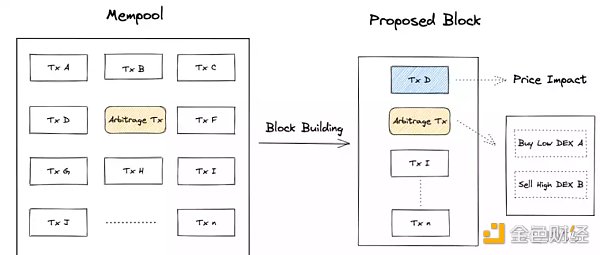

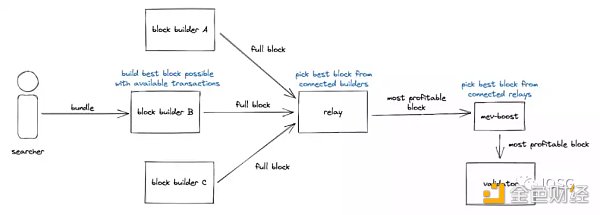

來源: Blocknative, IOSG Ventures

上圖基本闡釋了區塊構建的過程。 Builder 獲取交易的來源主要有三種:公共交易池(mempool)、私密交易Channel(如Flashbots Protect)和MEV 搜索者提交的Bundles。 Builder 將這些交易構建成一個區塊,連同參與拍賣的出價遞交給Relay。

在MEV 不斷增長的趨勢下,這種Builder 和Proposer 作為同一實體的設計逐漸顯現出弊端:相較普通的Validator 而言,大型Validator Pool 有更多機會去實現MEV;此外,他們顯然比普通Validator 有更強大的MEV 捕獲能力,這樣導致了嚴重的中心化問題。於是,PBS(Proposer-Builder Separation)提出把Builder 和Proposer 的分離開來。

分離之後,無論普通Validator 還是大型Validator Pool,都把區塊外包給專業的Builder 進行構建,以此最大化利潤,而自己只需要做「提議」一件事情。

目前的PBS 分為協議層和非協議層實現,兩者的區別是前者內嵌於以太坊本身,技術上具有強制性;而後者指的是PBS 是可選項,具有非強制性。

協議層PBS(Danksharding)

協議層PBS(In-protocol PBS 或Enshrined PBS)將在以太坊Danksharding 實施中引入,使PBS 成為協議層的設計。屆時Builder 除構建區塊之外,還需要在約1 秒內計算32 MB 數據的KZG 多項式承諾,並在P 2 P 網絡中進行分發。

非協議層PBS(MEV-Boost)

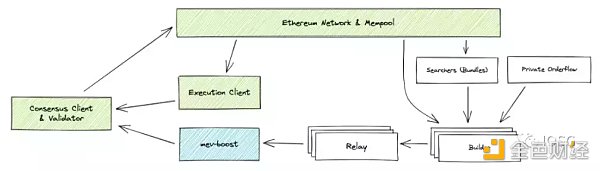

Flashbots 提出了一個開源軟件MEV-Boost,作為PBS 的非協議層實現。這是一個開放市場,即Builder 專注於構建區塊,盡可能實現每個區塊的利益最大化。在參與拍賣後,最有利可圖的區塊被提交給Proposer。後者只需要簡單地提議這個區塊,相當於出售其區塊空間。作為回報,該區塊的Proposer 可以獲得區塊構建者支付的費用。據估計運行MEV-Boost 之後,驗證者的質押收入將提升超過60% 。

來源: Flashbots

以上是MEV-Boost 的大致工作流程。

首先,Validator 除運行驗證者客戶端、共識客戶端和執行客戶端三個軟件外,還需要運行MEV-Boost。

Builder 從交易訂單流中獲取交易和Bundle,並按各自的策略構建區塊。

來源: Flashbots

Relay 作為Builder 和Proposer 之間的雙向通信渠道,可以連接到一個或多個Builder,並驗證Builder 提交區塊的有效性和出價,將有效的最高出價提交給Proposer。

Proposer 可匯集一個或多個Relay,從中選出最有利可圖的區塊,並進行提議。

關於非協議層PBS 與區塊構建,衍生出來一些有趣的話題,下文將一一討論。

市場供需及轉變

在供需關係上,Proposer 和Builder 其實在早期已經實現了一定程度上的分離。

複雜的鏈上活動使MEV 的機會日漸顯現。在PoW 中,擁有強大算力的礦工掌握了出塊權,但是他們搜索MEV 的能力一般,大多只是單純地選擇支付的Gas 費高的交易來生成區塊;另一方面,搜索者捕獲MEV 機會的能力很強,但是出塊權不在他們手上。

起初,沒有一種確定的方式讓礦工包含這些搜索者提交的交易;搜索者只能盡可能拉高支付的Gas 費,以期其提交的交易被包含。但這是一種公開的「拍賣」,相當於Gas War,即便出價者最終失敗也必須支付費用,並將造成網絡負載和推高Gas 價格,產生嚴重的負面外部性。

於是,針對以上供需和痛點,Flashbots 提出了Flashbots Auction,在礦工和搜索者之間引入了拍賣和通信渠道。搜索者通過Flashbots Auction 向礦工發送交易,並額外支付費用。

概括而言,供需關係產生了開放市場。

這是PoW 中的情景。而當以太坊過渡到PoS 之後,只需要質押32 個ETH 和滿足簡單的硬件要求就可以參與驗證網絡,意味著出塊權的分佈變廣,即可以參與出塊的人大大增多了。但是,對比礦工而言,這些Validator 缺乏構建區塊的能力。

供需關係的開放市場仍然存在,但產生了一些變化:以往礦工可以選擇自己構建區塊,或是把區塊構建外包出去——Flashbots Relay 向礦工發送交易或區塊,礦工可以選擇性接收;而現在,對Validator 來說,區塊構建會產生額外的計算開銷,並且他們大多沒有足夠的能力捕獲MEV,因此Validator 需要向Flashbots Relay 請求區塊。

監管、抗審查與去中心化

監管與審查,某種程度上是同一件事情。而抗審查和去中心化是區塊鏈的敘事支柱,兩者的關係密不可分。

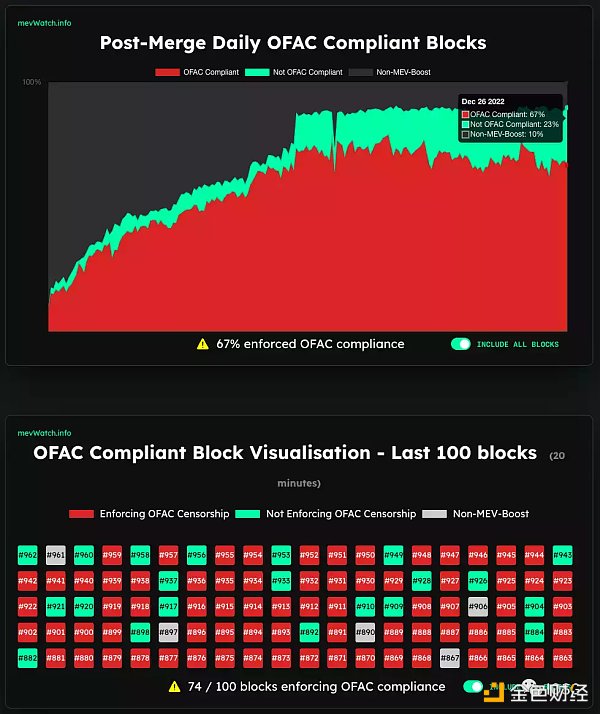

來源: mevwatch.io

首先在監管層面,合併後,中心化交易平台、質押服務提供商和實際運營商在全網Validator 中佔據很大比例。這些實體處在特定的法律管轄區內,因此需要權衡其業務帶來的合規風險。以太坊面臨著無形的監管壓力。

從數據面上看,每日符合OFAC 合規要求的區塊已經占到67% 之多;每100 個區塊中有74 個符合OFAC 合規要求。這項數據在保持高位的同時處在上升趨勢中。如果該數值接近於100% ,那麼受到OFAC 制裁的地址發出的交易將很難被包含在區塊中。

當然,迄今受OFAC 制裁的地址均為黑客地址,在道德倫理上似乎有其合理性;但這個監管範圍是否會擴大,恐怕難以料想。面對監管高壓,大型驗證者池應如何在經濟利益和去中心化精神面前作選擇?與其嘗試回答這個問題,我們也許更應該從技術角度出發直接解決審查問題。

除監管層面的審查之外,當前MEV-Boost 中還存在著Builder 的審查問題。在上述工作流程中我們看到,Proposer 只能被動接收由Builder 提交上來的完整區塊,無法從中包含自己想要的交易。即要么全部接收,要么完全不參與MEV-Boost。這種情況下,Builder 實際上可以聯合起來有意地不包含某些交易,並對其交易發起者進行敲詐勒索。

在Danksharding 的協議內PBS 中,引入了crList(抗審查列表)來解決審查問題,即Proposer 有權利指定一個交易列表,這個交易列表必須被Builder 所包含;在贏得拍賣後,Builder 需要證明crList 中的交易都已經被包含在內(或區塊已滿),否則該區塊將被視為無效。

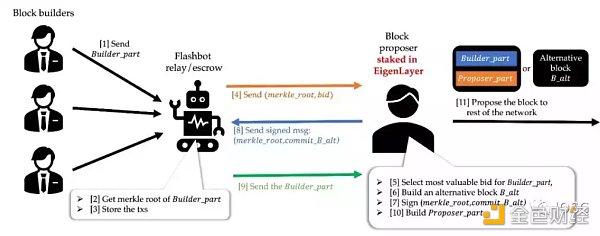

來源: EigenLayer

在EigenLayer 提出的MEV-Boost++中引入了Proposer Part,即類似於crList,Proposer 有權參與構建區塊的一部分。

進一步的去中心化

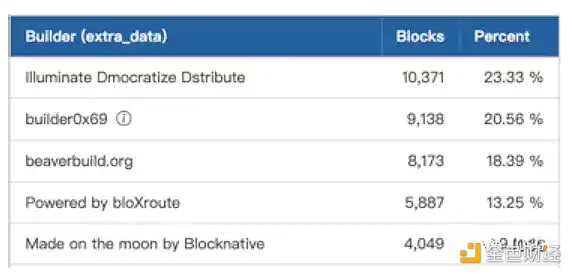

來源: relayscan.io

通過PBS 的非協議層實施,Validator 中心化的問題得到緩解,在上一節討論中,我們發現現階段Builder 同樣有著中心化的問題。過去一周內,排名前五的Builder 構建了84.64% 的MEV-Boost 區塊。

Flashbots 近期開源了其Builder API,希望由多個Builder 協作構建區塊,而非當前由單個實體構建完整的區塊。

粗略來看,因為不同Builder 能夠覆蓋到MEV 搜索者和私密交易Channel 的覆蓋面不同,有些Builder 可能在前者或者後者方面各有優勢。現在,Builder 們遞交的區塊是一個完整的區塊,如果想要自己構建的區塊被選上,必須使構建區塊的整體實現利益最大化。

如果多個Builder 協作,前者佔優勢的Builder 可以提交區塊的一部分,後者佔優勢的Builder 可以提交其他部分,這樣會使得Builder 整體而言更加去中心化,並且理論上Validator 最終收益也會更多。然而與此同時,這也明顯加劇了Builder 間的競爭。

Flashbots 提議所有團隊公開開發他們的Builder,並且社區只信任那些行為符合透明和免費軟件規範的Builder。如果各個Builder 遵循這一標準,將使得Builder 的角色和區塊構建更加去中心化和透明。

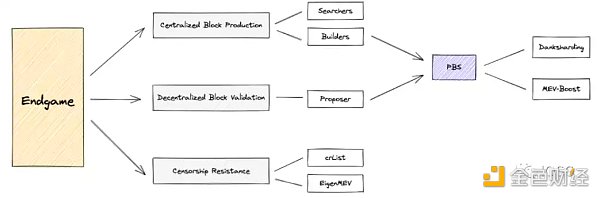

從MEV 的角度思考Endgame

來源: IOSG Ventures

Vitalik 在他的文章「Endgame」中描述了以太坊的最終圖景:區塊生產是中心化的,但區塊驗證是去信任的和高度去中心化的,並且確保抗審查。

個人猜想,前半句話的邏輯基於以下三點:

從去中心化的程度考慮,以太坊需要使成為Validator 的硬件要求或計算資源盡可能低,如果Validator 只需要簡單地提議一個構建好的、且出價最高的區塊,而無需自己構建區塊,這能夠降低一部分計算開銷。

從經濟激勵的角度出發,該系統的參與者都是Economically Rational 的,如果運行MEV-Boost 可以使質押收益提升60% 之多,那麼除去監管等其他客觀因素,理性的Validator 會把區塊構建的工作外包給Builder 去做,這樣使得區塊生產是中心化的。

如果Danksharding 在未來確定實施,對Builder 的硬件和帶寬要求大幅增加,因此必然指向Builder 中心化的結果。

儘管區塊生產是中心化的,但以太坊通過降低參與網絡驗證的門檻和PBS,實現Validator Set 的進一步去中心化,並基於廣泛的Validator Set 和偽隨機的投票過程來確保區塊驗證去信任、且高度去中心化,這一點是確定的。

當然,中心化與去中心化是Spectrum,而非「是」或「否」的問題。

Closing Thoughts

區塊構建是一個廣闊的市場,MEV 每時每刻都在發生,從中涉及到算法比拼和競爭者博弈,現金流川流不息、不捨晝夜。 MEV 是當下加密世界中不可多得的純鏈上原生的商業模式,足夠穩固。

當前的PBS 是非協議層的,Validator 仍然可以選擇自己構建區塊,而非外包給專業的Builder。而在未來以太坊引入Danksharding 之後,PBS 成為協議設計上強制性的實施,我們將看到區塊構建的市場變得更加龐大。

我們關注在「不變」中尋「變」和求「變」的投資邏輯:

考慮未來大規模採用、和鏈上金融活動日趨複雜,我們認為MEV 是中長期視角下「不變」的趨勢所在。

在合併後什麼「變」了?首先,區塊提議與區塊構建之間的供需關係發生改變。其次,對抗審查和去中心化的需求開始出現。最後,區塊構建成為專業化市場的趨勢也在慢慢顯現。這些變化將引導我們抵達以太坊的終局。

在非協議層PBS(MEV-Boost)和協議層PBS(Dankshading)之間,存在一段兩至三年的時間窗口。更進一步來說,如果跳出以太坊Layer 1 的視角,在多鏈生態和多Rollup 生態中,同樣存在著廣闊的跨域MEV 機會。