此前我們分析了由數據驅動的市場更新(DeFi 之道已編譯)。結論是我們認為加密貨幣將繼續在周期中被採用。市場並沒有陷入長期衰退,也沒有對公共區塊鏈失去興趣。 SBF 沒有摧毀加密市場,比特幣、以太坊和整個生態系統仍然運行良好。與此同時,情況肯定會發生變化,但數據表明,本週期估值目前已觸底。

因此,現在是時候進行一些認真的工作,以確定可能被嚴重低估但仍具有持久力的加密資產。目前我們正處於第一個加密熊市,這裡有真實的用例,具有真實的每日活躍用戶的項目、現金流和產品/市場適合度。

另一方面,許多項目的估值仍然被嚴重高估,這也是事實。但藉助Token Terminal 等新興數據提供商,我們可以區分「小麥」和「穀殼」。當流動性返回這些市場時,一些項目可能會增加幾個數量級。人們的生活將會改變,正如沃倫·巴菲特(Warren Buffett)常說的那樣:「我喜歡以優惠的價格購買優質資產,並長期持有。」

這份報告是我們正在研究的識別、篩选和評估不良加密資產方法的指南。涵蓋的主題:

目前的市場狀況

識別不良資產

評估風險

讓我們開始吧。

目前的市場狀況

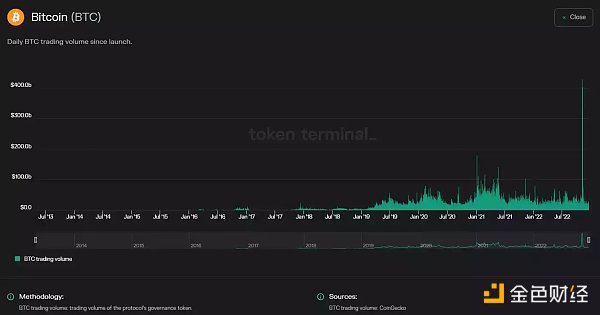

交易量大幅下降——BTC 同比下降約33%,ETH 同比下降52%,具體取決於當日的情況。這可能會導致未來的一些波動。我們在下圖中看到的交易量大幅飆升與FTX 危機有關。

來源:Token Terminal

今年,BTC 平均每日交易量為310 億美元,相比去年的460 億美元/日有所下降,但仍比2018 年最後一次熊市高出幾個數量級(10 倍)。如果你感到好奇,自2013 年以來每日交易量的複合年增長率為99.8%。儘管波動劇烈,但同期比特幣價格的複合年增長率(CAGR)為65%。

我們想知道現在誰在賣出加密貨幣?過去幾個月想要出售的任何人可能都已經賣出了。如果你持有加密貨幣,但沒有賣出,那麼現在賣出的原因是什麼?因而價格可能會上漲——這與大多數人的預期相反。許多人呼籲BTC 跌至14,000 美元或10,000 美元。但導致更多賣出的觸發因素是什麼?現在無法看到。

當然,這可能會在一夜之間改變,但可能需要另一隻黑天鵝,如Binance 或Tether 倒閉。與此同時,倒下巨頭的破產程序不太可能在短期內導致任何強制拋售——以2014 年的Mt. Gox 作為一個參考。因此,我們認為目前市場上唯一的賣家是礦工(他們必須出售以支付運營成本)和希望減持以獲得稅收的投資者。

誰在買?鑑於我們開始耗盡市場上的賣家數量,我們可能已經接近市場上買家多於賣家的程度。這些人是誰?聰明的投資者在危機中尋找機會。考慮到過去12 個月的動盪,17000 美元的BTC 和1200 美元的ETH 可能被視為增長跡象和進入市場的機會。

買家可能是宏觀對沖基金、家族理財室/其他高淨值人士,以及被定罪的長期散戶投資者。由於職業風險,較大的機構資產管理公司不太可能成為買家。因此,他們更有可能袖手旁觀,直到市場開始變動——隨著博弈論和職業風險轉向另一方,他們就會和他們的同行一起FOMO 進來。

識別不良資產

現在是時候挽起袖子,在嘈雜的海洋中尋找信號。

第1 步:現金流量

我們的重點是有現金流的項目。我們不關心很酷的想法或一些用新功能調整現有想法的新項目。我們只想看到用戶和現金流,尤其是在熊市。這就是信號。新功能和華而不實的想法在這個領域大多是噪音。

第2 步:市場價值

接下來,我們要看一下當前的市場價值。首先可以確定一年內現金流超過其當前市場價值的項目。然後我們將這些項目作為初始篩選過程。以下是一些可以通過第1 階段的項目的簡單示例:

數據:Token Terminal

*請不要將上述數據作為投資建議。 *這只是分析的第一步——倍數只是為了了解事情的發展方向。話雖如此,公開市場上有許多加密資產擁有用戶+現金流,並且交易估值低於在推出產品之前通過私募融資的項目。我們認為這可能是一個難得的機會。

上述數據和DeFi 商業模式的快速分解

需要關注這些項目的*總*收入(而不是協議收入)。每個項目都有不同的商業模式,但我們需要在這裡設定一個水平,即加密網絡和協議的功能與傳統公司截然不同。例如,這些項目沒有持續的「收入成本」。基本上沒有與網絡或協議直接相關的運營成本或每單位收入的可變成本。為什麼?因為產生收入的只是開源計算機代碼。一旦智能合約被編碼、審計和部署,它們就會365 天24 小時自動運行。這會吸引市場參與者在提供和消費服務時利用這些智能合約。供應方人員承擔增量的「運營或可變成本」。

同時,DeFi 項目的收入通常在協議(由DAO 管理)和分佈式服務提供商之間分配。之所以關注*總*收入,因為我們想評估項目這個階段的總價值創造。一個項目(通過DAO 投票)總是可以投票將一定比例的收入返還給協議資金庫或Token 持有人,作為以後的股息支付——在適當的時候。

未來稀釋

當我們預測一個Token 價格在未來的收入倍數時,我們使用的是完全稀釋的Token 供應。許多項目處於早期階段,發行到市場上的Token 不足50%。因此,為了在相對基礎上比較項目,我們需要在預測的收入倍數上查看完全稀釋的Token 價值。

評估風險

一旦確定了現金流量超過其市場價值的項目,我們就可以進入分析的第二階段。這是我們掀起「引擎蓋」並做真正臟活的地方。我們已經確定了一些數據點,這些數據點通常在本質上更具定性。可以用1(高風險)到5(低風險)的等級評估每個數據點。數據點排名不分先後:

1. 核心團隊:第一條規則是核心團隊不能匿名。我們希望看到擁有工作並對其負責的人,並希望看到其某種業績記錄——無論是在Web2 還是Web3 中。如果創始人年輕,我們會希望在採訪中看到他們,閱讀他們的作品,以及了解他們的論文。基本上,我們正在尋找長期參與遊戲的優秀人才。

2. 支持者:誰為這個項目提供了種子資金?他們的聲譽如何?他們是否長期參與行業嗎?他們得到的Token 比例是多少?他們的鎖定期是多久?他們在這個領域是否有其他投資?他們是否與核心團隊一起工作,提供資源並根據需要提供幫助?同樣,我們正在尋找長期參與行業的優秀人才。 Messari 是支持web3 項目的VC 的一個很好的來源。點此查看項目的治理文檔。

3. 產品/市場契合度和商業模式: 商業模式是什麼,為什麼更好?該產品是什麼?它部署在哪些區塊鏈上?誰在使用它,為什麼使用?是否有其他與之集成的服務來補充該項目?市場供應方的經濟激勵是否健全?

例如,從長遠來看,需要激勵比特幣礦工來保護網絡,需要激勵Uniswap 或任何DEX 上的流動性提供者使用該協議並繼續提供服務。例如,Maple Finance 上的貸款承銷商需要得到補償和激勵以繼續承銷貸款,這意味著需要有貸款需求。

4. 競爭:項目是否被分叉/複製?這通常是一個積極的價值信號,但原始項目需要能夠維持網絡效應。例如,Uniswap 已經被分叉了一次又一次,但它仍然在去中心化交易平台的交易量中保持70% 的市場份額。

5. 可尋址市場:可尋址市場是否足夠大以支持更高的估值?誰是用戶,用戶增長情況如何?將其與傳統金融同行進行比較作為一個起點會有幫助。

6. Token經濟學:市場上有多少Token ?總供應量是多少? Token 對內部人士和公眾的細分是什麼?內部人的鎖定期是多久?本機Token 是否具有治理投票之外的實用性? Token 的價值如何累積——例如,網絡是根據使用情況回購還是銷毀Token ?用戶可以抵押資產來提供服務並賺取收益嗎?用戶能否在適當的時候投票將部分協議收入重新引導回資金庫或Token 持有者?

7. 安全審計:智能合約是否經過審計?由誰審計?進行了哪種類型的審計?是否有未解決的問題?他們是否有一個白帽賞金計劃來激勵外部人員對代碼進行實戰測試?

8.Crypto Presence:該項目是否擁有一個強大的社區?人們正在Twitter 上談論它嗎?創始人是否有大量Twitter 關注者?是否有活躍的Discord 服務器?它的社區成員在討論什麼?這些事情很重要。

9. 治理/社區:社區有多強大?這聽起來很愚蠢,但如果有一種宗教式的狂熱,這可能是一個好跡象。是否有很多人在傳播和為網絡辯護?我們還應該詢問DAO 做出的決定是好是壞。例如,社區要求在項目實施幾年後向Token 持有者支付股息,這將是一個非常糟糕的跡象,這是一個不成熟的社區的標誌。一個社區推遲支付股息,而是將100% 的收入支付給他們的服務提供商,或者將一小部分返還給協議以再投資於增長,這是一個好跡象。因為我們希望看到社區玩長期遊戲。

10. 資金管理:他們有多少賽道?他們能否熬過熊市嗎?我們希望看到一些多樣化——這很棘手,因為社區不希望看到將原生Token 被賣給另一個Token ,如USDC。然而,將資金從100% 的原生Token 中分散出來可以降低風險並延長項目的運行時間。

11. 敘事:敘事很重要。大多數對話發生在Twitter、Discord 服務器、YouTube、Newsletters 等上。反身性是加密領域的強大力量。我們應該問問自己,該項目是否符合市場上新興的敘述。

例如,DeFi 項目現在有很強的敘事性,因為許多「藍籌股」在過去一年中已經反復經過實戰檢驗。與此同時,CeFi 基本上已經崩潰了——那麼在下一個週期中,加密原生做市商、交易員和借款人將去哪裡獲取流動性?這可能會對Aave、Compound、Maker、Maple 等平台產生相當大的需求。

與此同時,DeFi 的估值在過去一年中被壓低,但其中許多具有產品/市場契合度和現金流。注意這樣的敘述。遊戲是另一個需要注意的問題。一旦價格行為與敘述發生衝突,這就會成為一個自我強化的反饋循環。

12. 交易量/流動性:該項目每天獲得多少交易量?它在哪些交易平台上市?我們通常會剔除沒有在主要網站上上市的任何項目:Coinbase、Gemini、Kraken 或Binance。請記住,許多小市值Token 的交易量都很低。如果你在熊市深度期間是買家,在牛市期間是賣家,這沒關係。但是,如果你試圖在市場拋售期間獲得流動性,你可能會陷入持有一個非流動性Token 的困境。你的交易量閾值應與你持有的Token 數量和風險承受能力保持一致。

你可能想知道如何訪問所有這些數據,挑戰就在這裡。獲取數據並不容易。你必須做一些麻煩的工作。沃倫·巴菲特(Warren Buffett)在開始創業時,以通過手動搜索和梳理堆積如山的數據而出名。那時候沒有互聯網,沒有雅虎財經,沒有EDGAR 數據庫。這就造成了信息不對稱,從而創造了機會。

這些市場變得更有效率的唯一途徑是擁有更好的數據、專業的分析以及適合新商業模式的新估值框架和標準。在此期間,套利只是簡單地完成工作——然後等待市場的發展。

原文作者:Michael Nadeau

原文來源:The DeFi Report

原文編譯:DeFi 之道

來源:區塊律動