近兩年間,要論引得無數互聯網巨頭競折腰的一大熱門產業,莫過於元宇宙領域中的數字人了。

作為繼數字藏品之後,開發元宇宙的又一重點落地項目,互聯網巨頭們的”切口“可謂是多種多樣:由騰訊PCG打造的”U82“的數字人產品是一款數字人內容創作工具;字節跳動以最大股東身份持股的悠米互娛已申請多個涉及數字人捏臉、換裝的軟件;百度智能雲曦靈還推出了國內首檔數字人虛擬競演綜藝《元音大冒險》。

不僅以上案例,甚至從淘寶不久前宣布其正在測試國內首場元宇宙直播,都能看出這些入局者對元宇宙領域的看好。但不可以忽視的是,在”元宇宙+“相關項目的實際落地探索過程中,成本、內容、競爭……哪怕是資金雄厚的互聯網巨頭捨得重磅投入,也要面對行業的共同困境。

柳夜熙”過氣“,但元宇宙創業新風潮剛開始?

”關註一年多了,就屬這兩天更新得最勤。“吳琳永遠都忘不了她第一次在短視頻平台刷到柳夜熙時的震撼,”第一眼看著就像真人,當時我還覺得奇怪,為什麼會化這麼奇怪的妝容,獵奇得很。不過結合劇情,看完一個短視頻就跟看了一支電影預告片似的,製作水準非常高。“

後來吳琳才發現,原來柳夜熙是一個帶著”美妝“標籤的虛擬人,這更讓她心生了無盡的期待,”原來這就是元宇宙!或許我們離真正的虛擬現實不遠了。“不過月更的速度也讓她和很多同樣關注著柳夜熙的粉絲,都被動體驗到了熱情不斷消退的感覺,”沒有專門去搜索的話,靠平台的自動推薦可能好幾個月都刷不到一次,慢慢也就把它忘到腦後了。“

時隔日久,當吳琳再一次刷到柳夜熙時已經是其終章短片了,”連續兩天,每天兩條,這真是之前想都不敢想的更新速度。“但吳琳也坦誠,現在看柳夜熙短視頻的感覺又和之前不太一樣了,”說實話有點尬,劇情簡單甚至有點空洞,拋開優秀的特效和畫質,就沒有其他優勢了。如果說之前感覺像真人的話,現在就和動漫人物差不多,可能是第一次看到虛擬人的那種震撼已經被時間消磨掉了。“

不過哪怕柳夜熙在部分觀眾眼中的濾鏡稍有破碎,但也並不妨礙其成為合作超過200個品牌的”賣座“虛擬人IP。

柳夜熙掀起虛擬人製作浪潮

或許是受此啟發,自柳夜熙開始,外界能看到的是,有無數個虛擬人形像如雨後春筍般不斷湧現:從國內首個可交互虛擬偶像度曉曉,到擔任網易數字藝術總監的數字人Nami,再到國家京劇院首個數智學生尤子希……虛擬人產業已經成為資本下注的新目標。

畢竟,燃麥科技的虛擬人AYAY在入職阿里巴巴後,不到6個月就獲得了20個品牌的合作;樂華旗下的虛擬女團A-SOUL,因其迅速走紅也獲得了字節跳動的大筆投資。可見只要運營得當,回報率到底有多高。

公開數據顯示,截至今年9月,國內虛擬數字人賽道投融資金額已超過去年,達到24.9億元。 2021年虛擬數字人相關企業投融資金額約為19.71億元,而在2015年這一統計數字僅為0.33億元,6年間複合增長率達到97.71%。

在中國傳媒大學出版的《2022虛擬數字人商業化發展報告》中提到,目前國內已經形成了抖音、快手、微博、嗶哩嗶哩(以下簡稱”B站“)四大虛擬人商業化平台。在短視頻平台上,虛擬人已經形成了直播打賞、電商帶貨、短視頻廣告、品牌代言、線下活動聯動等變現方式。

而除了虛擬偶像之外,虛擬人目前還在多個場景有落地應用。據速途元宇宙研究院發布的《2022 虛擬人產業研究報告》,現階段虛擬人已經開始實現”跨次元“發展,在政務、商業、娛樂、醫療、教育、金融、養老等領域開始發揮其作用。

分工趨於細緻,虛擬人產業持續升級進行時

大量虛擬人的出現,讓該市場的社會分工趨於細緻。具體來看,虛擬人產業在實際落地應用方面,主要分為以下兩種情況。

其一是身份型虛擬人,能夠為未來的虛擬世界提供人的核心交互中介,如虛擬偶像、虛擬主播等。

這一類虛擬人被越來越多的企業邀請,助力其品牌進行營銷宣傳:Keep開年推出了”A-SOUL專屬運動星球“,邀請五位女團成員入駐成為會員活力星推官;花點時間簽約虛擬偶像”阿喜“為品牌”2022年度虛擬代言人“;柳葉熙、翎Ling、希加加等熱門的虛擬偶像,也都解鎖了眾多品牌的代言。

其二是服務型虛擬人,能在特定場景完成內容生產以及一些簡單的工作,如員工、主持人、客服等。

這一類虛擬人旨在替代諸多社會角色:由浙江衛視與騰訊互娛知幾團隊共同打造的國內首位”宋韻文化推廣虛擬人“谷小雨、寧波銀行上海分行001號數字人員工”小寧“、聯想的數字首席算力官”元Ori“、蒙牛集團推出首位虛擬數字員工”奶思“、京東推出的美妝虛擬主播”小美“、華為雲的首個虛擬數字人員工的”雲笙“均屬此類。

當然,圍繞虛擬人的上游”生產“環節也誕生了諸多機會。

若是按照企業具體需求和變現模式,虛擬數字人廠商主要生產對像大致分為MCN機構和娛樂公司定制的虛擬KOL、虛擬偶像,品牌定制的虛擬人代言人或員工,以及以真人明星為原型的孿生類虛擬人。

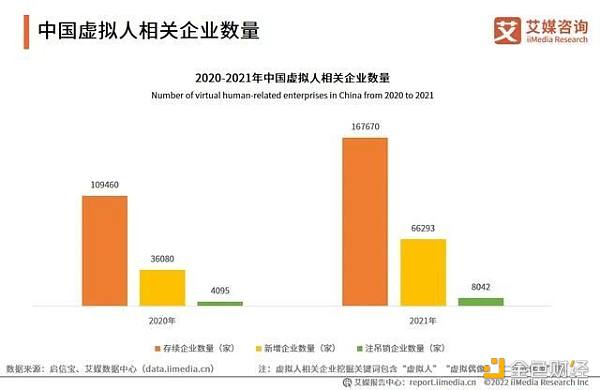

圖源:艾媒諮詢

有數據表明,在2020-2021年,虛擬人相關企業數量逐漸呈現快速增長趨勢。其中,2021年中國虛擬人存續企業數量為167670家,新增企業數量為66293家。

綜合來看,根據艾媒諮詢數據顯示,2021年中國虛擬人帶動產業市場規模和核心市場規模,分別為1074.9億元和62.2億元,預計2025年分別達到6402.7億元和480.6億元,呈現強勁的增長態勢。在娛樂需求增加、AI等技術不斷迭代的背景下,中國虛擬人產業高速發展,元宇宙的熱潮加速推動虛擬人產業升級。

對此,艾媒諮詢分析師也指出,近一年來,隨著元宇宙紅利爆發、虛擬技術趨向成熟,虛擬人產業受到資本青睞,商業化模式逐步形成。未來,相關技術將不斷迭代優化,虛擬人商業模式也將朝多元化發展。

內容、成本問題待解,原來大家都還在路上

賽道越來越火熱,隨著互聯網巨頭們紛紛加速佈局,虛擬人產業間的競爭愈加白熱化。

據公開數據,截至去年8月B站就已有3.6萬多名虛擬主播,但一半以上的虛擬主播月收入為零,2/3虛擬主播粉絲數在一萬以下。更關鍵的是,即使有虛擬人IP從紅海競爭中殺出一條”血路“,但哪怕曾大火如柳夜熙,或許最終也難逃”脫粉“的命運。

在一項有關虛擬偶像”脫粉“的調研中,速途元宇宙研究院發現,”脫粉“的兩大要素分別是內容質量下降和形象的改變,其人群佔比分別是65.3% 和42.1%。此外,25.33% 的用戶認為,二創生態枯竭也使得虛擬偶像粉絲大幅流失、內容質量下降,最終運營團隊無心持續投入。另有24.71% 的受訪者表示,主創團隊的不當言論及負面消息,同樣會影響到虛擬偶像設定,即是說,虛擬偶像並非真的不會”人設崩塌“。

圖源:億歐智庫

清華大學新聞與傳播學院元宇宙文化實驗室發布的《元宇宙發展研究報告3.0 版》就指出,市場應生產有價值的虛擬數字人,應當打造擬人化、故事化的虛擬人IP,讓虛擬人富有”生命性“的故事內核,衍生出虛擬人在用戶心中的”主角光環“,賦予虛擬人特殊的人格魅力。

另一個挑戰則是來自高企的製作成本。相關報導顯示,虛擬人的製作成本從幾十萬到幾百萬不等,製作週期從15天到3-4個月不等。如製作難度較低、週期較短的二次元類型虛擬形象成本就在10-15萬元區間;明星虛擬人物正常商單合作在百萬元以上,身價幾乎等同於一個真人明星。而後續的運營成本則由運營物料的製作費用和周期決定,一般超寫實虛擬人的視頻製作成本在8000-15000元/秒,換句話說,一個短視頻就要花費十幾萬元。

以柳夜熙為例,其一個短視頻製作費就高達百萬,虛擬偶像單曲的製作成本高達200萬元,全息虛擬演唱會的成本達到2000萬。

重點是,除了依靠品牌合作與直播打賞,虛擬人的營收來源也很單一。目前只有頭部的虛擬主播能夠接到代言或廣告,眾多虛擬主播在B端的商業推廣依然很少,且隨著虛擬人的大量孵化,虛擬偶像的稀有性將會被稀釋,由於現階段虛擬偶像的覆蓋場景有限,競爭還將不斷加大。

或許一切都如STEPVR創始人、CEO郭成博士所說,”虛擬人是一個滿足精神需求的創造力型產業,也是給大眾用的生產力工具,有了這個工具的賦能,每個人都能在元宇宙裡閃亮草根的光輝,並成為某一領域的網紅。這一領域也存在著巨大的增長紅利,距離人的思想越近,用戶付費意願就越強。“

但對於如何長期撬動用戶的付費意願,所有虛擬人創業者都還處於同一起跑線上。

來源:元宇宙之心