上個月初,Sushi 新任“主廚” Jared Grey 首次向外界披露了Sushi 的財庫資金只夠再堅持一年半左右。對此,Jared 提出了一個臨時解決方案,擬將 xSUSHI 持有者原可通過交易費抽成而分得的收入完全轉至財庫作為運營儲備。

Odaily 星球日報注:關於這部分故事的來龍去脈以及資金流動情況,我們在《資金只夠再撐一年半,Sushi 如何自救? 》一文中曾做過詳盡的解釋,感興趣的朋友可以先行閱讀。

時隔一個月,Jared 以及整個Sushi 社區一直都在討論並推進Sushi 的自救舉措,且在代幣經濟模型和產品運營規劃方面已給出了一定的方案。

關於新代幣經濟模型

12 月31 日,Jared 公佈了預告已久的全新SUSHI 代幣經濟模型。

值得一提的是,此前Jared 在提出上述臨時解決方案時曾強調過該方案僅是權宜之計,未來Sushi 能夠走出泥潭的關鍵正在可否拿出更具可持續性的新經濟模型,並探索更多的發展道路。因此,可以毫不誇張地說這份代幣經濟模型寄託著整個Sushi 社區的自救期望。

根據Jared 的披露,全新代幣經濟模型的改動主要有兩大內容,其一為交易手續費的分配方案,其二則是尚未解鎖部分SUSHI 代幣的流通及分配方案。

首先來說交易手續費的分配。此前,Sushi 對SushiSwap 上的交易抽取0.3% 的費用,其中0.25% 歸流通性提供者(LPs)所有,另外的0.05% 則會作為系統收入分給xSUSHI 持有者。

隨即在2021 年6 月,Sushi 針對這0.05% 的費用收入提出了一個新參數Kanpai(日語意為“乾杯”),其作用是從xSUSHI 的0.05% 收入中再抽取一定比例,用於補充Sushi 財庫收入並豐富財庫資產類別,以應對隨時會到來的熊市。

在Jared 提出臨時解決方案之前,Kanpai 的參數為10% ,這意味著財庫將分配10% (0.005% ),xSUSHI 持有者分配90% (0.045% ),而之前Jared 提出的臨時方案正是希望通過調整Kanpai 參數將原本流向xSUSHI 持有者的0.045% 費用收入完全流至財庫。

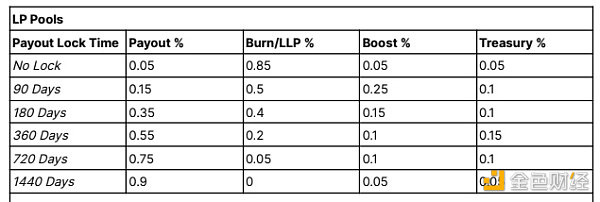

在新的代幣經濟模型中,關於這0.05% 費用收入分配有了一個更動態、更“平衡”的變化。具體來說,xSUSHI 持有者將不再參與該部分收入的分配;而LPs 則將在0.25% 收入之外額外獲取0.05% 收入中的一部分,從而獲得更大力度的激勵;剩餘部分的收入則將用於在二級市場回購併銷毀SUSHI,以及用於擴充SUSHI 與其他配對代幣的流動性池,從而改善SUSHI 的流動性狀況;再剩餘部分則將流入財庫,作為未來的運營資金儲備。

關於0.05% 費用收入究竟將如何在上述多個途徑中分配,則取決於LPs 鎖定流動性的時長。新模型之下,LPs 將有機會選擇一個固定的流動資金鎖定時間(見上述表格,LPs 分配比例係Payout 一欄),如果能夠保持流動資金至時間段結束,即可獲得相應的部分收入激勵。時間越長,激勵比例就會越大。

可以看出,在不影響用戶交易體驗(提高手續費),且不損害LPs 基本收益(削減0.25% 部分的收入)的前提下,新模型就如何分配0.05% 手續費這一僅有的持續性收入源做了很大努力,希望藉該部分資金來盡量在流動性激勵、SUSHI 盤面改善、運營資金擴充之間找到一個平衡點。

未解鎖部分SUSHI 的流通與分配是模型改動的第二個主要內容。此前,Jared 曾多次提及Sushi 的最大問題正在於SUSHI 的流通及分配機製過於不健康。簡單來說就是,流通供應的增長速度過快,此外相較於xSUSHI 原可獲得的獎勵(由0.05% 費用收入兌換為SUSHI 而來),LPs 通過流通供應增長所獲得的激勵過少,二者在激勵上存在失衡—— LPs 並未得到充分激勵,而xSUSHI 持有者則“太過輕鬆”地獲取了“太多”獎勵。 Jared 認為,這一狀況不但對擴充協議流動性沒有幫助,還稀釋了現有SUSHI 投資者的持倉價值,並提高了Sushi 的運營成本。

為此,新的代幣經濟模型希望通過引入質押鎖定機制以及回購銷毀機制來控制流通速度,最終目標是保持1.5% -3% 的每年通脹水平。

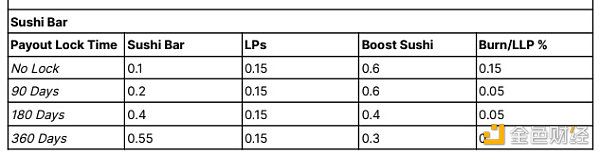

至於分配方面,前文也提到過 xSUSHI 持有者將不再獲得0.05% 的交易費用收入,取得代之的則是從未來SUSHI 的流通中獲得激勵,從絕對數字來看激勵幅度將在一定程度上被削減,且需要通過不同時間的質押來獲取不同層級的獎勵,質押時間越久,獲取的獎勵也會越多;而LPs 也將通過前文提到過的鎖定流動資金的方法繼續分享未來的流通增長獎勵。

對於LPs 和xSUSHI 質押者來說,鎖定及質押的時間要求均為軟性時間鎖,這意味著LPs 和質押者可以隨時撤出流動性或取消質押,但一旦如此則會被強制沒收對應獎勵並將其永久銷毀。

縱覽Sushi 的這份新代幣經濟模型,不難發現其核心舉措就是在對xSUSHI 持有者的獎勵“開刀”,這一點與Jared 此前提出的臨時解決方案在思路上其實是一致的。在Jared 看來,吸收了不等量獎勵的xSUSHI 持有者群體在一定程度上已成為了整個Sushi 生態的“吸血鬼”,從該部分獎勵中抽出些資金來,既可提高對LPs 的激勵水平,也可支持SUSHI 的價格表現,更能夠補充財庫儲備,這是幫助協議實現長期增長的必由之路。

關於產品運營規劃

除了代幣經濟模型之外,Sushi 近期還公佈了2023 年的產品運營規劃。

根據Sushi 首席技術官Matthew Lilley 的說法,Sushi 開發團隊計劃暫時擱置借貸平台Kashi 以及Launchpad 平台MISO 的開發。

不過,“拋棄”二者的原因卻有所不同。 Lilley 表示,Kashi 被棄用的主要原因在於產品設計存在缺陷且缺乏盈利能力,團隊在資源上也無力兼顧,而MISO 則僅僅是因為暫時顧不過來,所以暫時先行擱置,但不排除未來重啟替代性產品。

削減了這些枝節項目之後,未來Sushi 將會聚焦於DEX 業務本身,接下來SushiSwap 將推出類似於Uniswap v3 的集中流動性協議,允許LPs 設置特定的價格區間來提供流動性。

這一改動並不算意外,Kashi 在推出後並未激起太大的水花,TVL 始終未能有所突破;至於MISO,現如今的市場環境也不太可能出現太多IDO 項目。對於深陷財務泥潭的Sushi 來說,想要成功渡過困境,就必須減少所有不必要的開支,將所有資源集中在核心業務之上,設法提高該業務的競爭力。

自救能否成功?

綜合Sushi 近期的進展來看,我個人傾向於支持Jared 上任後的這一系列動作。

無論是代幣經濟模型的改動,還是產品運營策略的調整,這些舉措都針對性地指向了三個層面的目標:其一為提高對LPs 的激勵,從而擴充協議流動性;其二則是控制SUSHI 的代幣流通速度,改善SUSHI 在二級市場的基本面;其三則是盡量補充財庫的運營資金,同時將現有儲備用在最要緊的地方。

此前,Jared 曾提到未來Sushi 能夠走出泥潭的關鍵在於可否拿出更具可持續性的新經濟模型,並探索更多的發展道路。前者的作用更多在於穩固局面,後者才是Sushi 能否長存的根本。

就目前的局面來看,新的代幣經濟模型及運營規劃在一定程度上有望解決Sushi 協議之內的部分矛盾,但結合外部市場環境及競爭格局來看,Sushi 所面臨的壓力仍然極大,一方面,市佔率已縮減至近3% 的Sushi 面臨著來自Uniswap 等對手的強大競爭壓力,另一方面,DeFi 的持續低迷也使得資金流入的速度大幅放緩。

對於當前的Sushi 來說,前路依舊不容樂觀。