Convex持有超過50%的veCRV,但cvxCRV的負溢價最高,Convex未來將向cvxCRV分配更多權益。

Curve的代幣模型非常具有代表性,各種聚合器、穩定幣項目方競爭性的將CRV代幣鎖定為veCRV,以確保與自身利益相關的礦池獲得更高的CRV挖礦獎勵,造成“Curve War”。

但是,將CRV鎖定成veCRV是單向的,需要等待最長四年的時間才能贖回。近期,持有veCRV最多的Convex所發行的質押憑證cvxCRV也在熊市的供需失衡之下,出現了10%左右的負溢價。

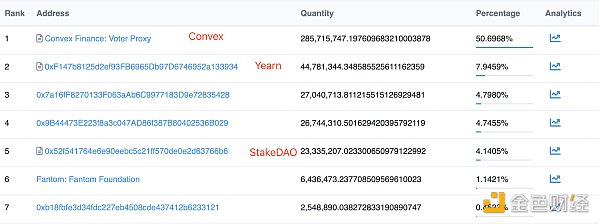

Convex持有的veCRV佔總量的50.7%,cvxCRV的負溢價最高

Curve設計原生代幣CRV的主要目的是激勵Curve平台上的流動性,並讓盡可能多的用戶參與協議治理。 Curve允許原生代幣CRV鎖定為Vote-Escrowed CRV(veCRV)以獲得三項權益:

-

分享交易手續費的50%,這部分手續費將被用於購買3CRV,也就是TriPool的LP代幣,然後分發給veCRV的持有者。

-

獲得Curve的治理投票權,可決定CRV流動性挖礦獎勵在不同礦池間的分配。

-

提高自己在Curve上的CRV挖礦獎勵,最高提升至2.5倍。

因為可以提高挖礦獎勵,在Curve上進行流動性挖礦的用戶有需求質押CRV來提高自己的挖礦獎勵。但veCRV不能轉讓,用戶的需求可能是變化的,這就讓幫助用戶進行挖礦的聚合器類項目有了市場。流動性提供者無需自行質押CRV代幣,可以獲得比直接在Curve中挖礦更高的獎勵。

截至2023年1月6日下午,從區塊鏈瀏覽器中可以看到,目前持有veCRV最多的合約地址分別為Convex、Yearn、Stake DAO,三者分別持有veCRV總量的50.7%、7.9%、4.1%,總計持有總量的62.7%。 Convex持有的veCRV佔比超過50%,也說明它現在在“Curve War”中處於絕對領先的地位。

當用戶通過這些項目質押CRV代幣後,雖然同樣不能贖回,但這些項目均為用戶發行有流動性質押憑證,分別為Convex的cvxCRV、Yearn的yCRV、Stake DAO的sdCRV,可在二級市場上交易。

目前cvxCRV/CRV、yCRV/CRV、sdCRV/CRV的兌換比例分別為0.917、0.973、0.992。市場佔比更大的Convex,所發行的cvxCRV的負溢價反而更高。需要注意,發行這些流動性質押憑證的底層均質押有1:1的CRV代幣,並不存在抵押不足的情況,但因為流動性與供需的原因,出現負溢價的情況。

CRV的高通脹與低收入遭詬病

除了質押的CRV不能贖回的問題,CRV的高通脹和低收入也飽受投資者詬病,這可能也是導致cvxCRV質押者沒有信心的原因之一。

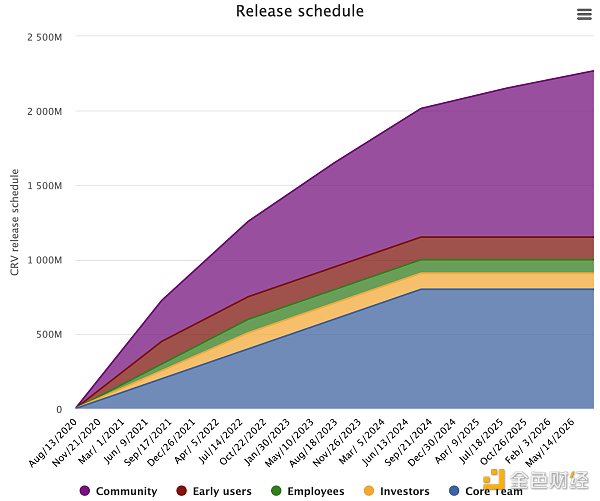

根據Curve官方公佈的解鎖計劃,目前因為核心團隊和社區代幣的解鎖,CRV代幣仍將維持較高的通脹率,直到2024年8月核心團隊的代幣釋放完畢。整個2023年的通脹率約為27.2%。

Curve在DEX中擁有最高的流動性,但交易量並不高,所以CRV的收入也不高。以以太坊主網上為例,Curve的流動性為34.5億美元,過去24小時交易量為2.57億美元;Uniswap V3的流動性為29.8億美元,過去24小時交易量為4.2億美元。在流動性更低的情況下,Uniswap的交易量更高,且Uniswap多為非穩定幣的交易,交易手續費更高。

根據Token Terminal的數據,Curve的一些常用估值指標也表現不佳,P/S為1286.7,P/F為643.4。

Convex的應對措施:將用2%的收入回購cvxCRV

按照Convex的設計,流動性提供者無需質押CRV,可以獲得更高收益;CVX質押者可以獲得5%的協議費用收入,積累的veCRV逐漸增加,有利於協議的長期發展;通過Convex質押CRV的用戶,在veCRV已有的權利的基礎上,還可以獲得Convex 10%的費用收入,且隨時可以在二級市場上將cvxCRV賣出。這套機制可以實現流動性提供者、CVX質押者、CRV質押者三者共贏的局面。

但cvxCRV/CRV的兌換比例在極端情況下出現超過10%的負溢價,說明目前cvxCRV的需求不足。

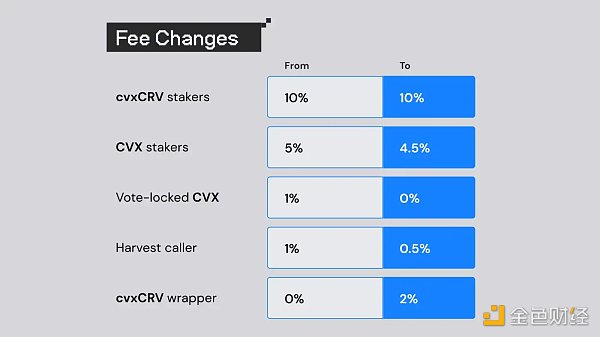

Convex在1月2日宣布將通過治理投票推出了一系列的措施,準備增加cvxCRV的權益。

1、修改費用結構,增加2%的cvxCRV wrapper費用,用於從公開市場中回購cvxCRV。

2、激勵cvxCRV質押者,Convex將把現有CVX釋放量的一部分轉移給cvxCRV的質押者。

3、更新cvxCRV/CRV流動性池,通過最新版本的factory池(採用內部價格預言機)來啟動一些新的功能,已有的cvxCRV/CRV池的獎勵也會重新定向到新的流動性池。

4、對wrapper合約進行更新,質押的cvxCRV將可以轉讓,也就意味著有可能在其它項目中作為抵押品。對獎勵的收穫方式進行調整,cvxCRV的質押者可以選擇僅接收CRV、CVX或3CRV。

在協議收入的分配上,新的分配方式主要將原本分配給Convex治理代幣CVX質押者的部分獎勵分配給了CRV利益相關者。

流動性提供者在協議收入的分配上沒有變化,仍然獲得87%的協議收入。但是,按照相關表述,未來在CVX的分發上可能需要對cvxCRV質押者做出讓步。

小結

Convex所發行的cvxCRV最高出現超過10%的負溢價,Convex在未來收益的分配上將更多的偏向cvxCRV的質押者,將回購cvxCRV並為cvxCRV質押者分配更多CVX代幣。

除了流動性的原因之外,CRV的高通脹和低收入可能也是讓cvxCRV持有者失去信心的原因,2023年CRV的通脹率約為27.2%。按目前的數據,Curve的P/S為1286.7。