文章作者:Emiri

文章編譯:Block unicorn

2008年金融危機爆發後,似乎所有希望都破滅了,一位化名中本聰(Satoshi Nakamoto)的匿名密碼學家引發了一場前所未有的革命,一場數字革命。 2009年1月3日標誌著比特幣區塊鏈的誕生,一種允許數字原生貨幣存在的技術,一個建立在透明、抵制審查、無需許可交易和無需信任的前提下的系統。

隨著這一消息的傳播,來自世界各地的密碼朋克們對加密貨幣的前景著迷。多年來,人們試圖迭代區塊鏈的基礎層技術,但沒有一個成功到足以對比特幣構成有意義的競爭。

然而,僅僅6年半之後,競爭就來了。 2015年7月30日標誌著以太坊區塊鏈的誕生。以太坊堅持比特幣的核心精神,但通過創建智能合約來迭代區塊鏈。智能合約本質上是存在於區塊鏈上的代碼片段,當交易或其他合約觸發時,這些代碼會自動執行不同的流程。

可以通過這些智能合約創建一整套不同的去中心化應用程序(DAPP)。借貸、交易、保險、DEFI服務、NFT、遊戲和元宇宙結合在一起成為可能。以太坊是這些智能合約的基礎層,因此以太坊區塊鏈第一層網絡被行業稱為L1(Bock unicorn註釋:Solana、Cosmos、Harmony、Fantom等等這些區塊鏈基礎層,都被稱之為L1,L1的解釋就是第一層區塊鏈的意思)。

智能合約本質上為區塊鏈打開了一套全新的用例,因為比特幣只是允許通過這種名為比特幣的數字貨幣進行價值轉移。

隨著整行業的開放,不可避免看到了以太坊的成功,而這種成功最終還是到來了。以太坊的市值很快上升到第二位,以太坊在總交易數量上也沒過多久就超過了比特幣,使用以太坊的高需求反映在高昂的Gas(交易費用)成本上。

以太坊在取得所有成功的同時,遇到了一個重大障礙,使用網絡的需求遠遠超出了網絡所能支持的範圍。

區塊鏈的三難困境

區塊鏈三難困境指的是所有第一層鏈在開始時必須做出的權衡,這種權衡是在三個因素之間進行:

1. 安全性

2. 可擴展性

3. 去中心化

安全性是指區塊鏈不間斷運行的能力。這意味著漏洞和不可預見的錯誤不應該中斷區塊鏈的運行,也不可能因為網絡攻擊,使其完全癱瘓。

可擴展性是指區塊鏈處理事務負載的能力。如果區塊鏈需求很高,Gas用會增加多少?交易審批有多慢?如果在高需求時期費用增加,交易速度下降,那麼鍊是不可擴展的。但如果它能承受高需求,那麼它就是可擴展的。

去中心化是指區塊鏈不必依賴於中心化的控制點。網絡上的節點/礦工是一個很好的指標,如果有更多的節點/礦工,並且它們在地理上分佈,這意味著區塊鍊是足夠去中心化的,如果只依賴於一個實體(節點),這個實體可能會崩潰並破壞整個區塊鏈系統。

在這個三難困境中,所有的L1區塊鏈必須從3個中選擇2個。以太坊面臨的障礙是他們優化了安全性和去中心化。因此,從2020年開始,當需求激增時,Gas成本就會非常昂貴,交易速度也會非常緩慢,結果就是造成了非常糟糕的體驗。

因此,一個新的機會誕生了。顯然,使用L1區塊鏈以及與之配套DeFi和NFT產品不同需求是存在的,但大量用戶因為成本過高而無法使用以太坊。因此,來自行業各地的團隊認為這是一個蠶食以太坊市場份額的機會。

結果是一整套L1區塊鏈在生態系統中湧現,其中大多數優化了可擴展性和安全性,有一些優化了可擴展性和去中心化。這開啟了傳說中的“ L1大戰”,每個區塊鏈都在為用戶、開發者和市場份額而相互競爭。

目前,加密生態系統中有40多條鏈,每一條鏈都有自己的一套優點和缺點,本文的其餘部分將比較深入地討論Layer 1(L1/一層區塊鍊網絡)生態系統。

EVM區塊鏈 vs 非EVM區塊鏈

對於那些不知道的人來說,EVM代表以太坊虛擬機。簡而言之,EVM是所有以太賬戶和智能合同的生存環境。以太坊協議的唯一目的是確保這台由數千台連接的計算機維護的機器不間斷運行,它是以太坊區塊鏈的心臟和靈魂。

鑑於以太坊是占主導地位的L1區塊鏈生態系統,所有新的其他L1區塊鏈的問題是它們是否應該兼容EVM。

兼容EVM僅僅意味著鏈創建了一個類似EVM的代碼執行環境。這可以讓其他L1區塊鏈更容易的和以太坊區塊鏈之間進行交互、資產轉移,也使得開發人員可以輕鬆地將他們的智能合約從以太坊移植到新的鏈上。

相反的情況是EVM不兼容的鏈。這些本質上是創建自己的虛擬機和執行層的鏈,更適合他們試圖迎合的目標受眾。

與EVM兼容的優點是以太坊已經實現了顯著的網絡效應(即根深蒂固的採用),這意味著新的鏈更容易通過與EVM兼容來獲得用戶使用。然而,就可以輕鬆構建在EVM上的應用程序類型而言,EVM是相當受限的。

因此,非EVM兼容鏈通常有更快更便宜的交易,這使他們能夠促進像GameFi或基於訂單簿的永續合約交易所。

開發人員的活躍程度

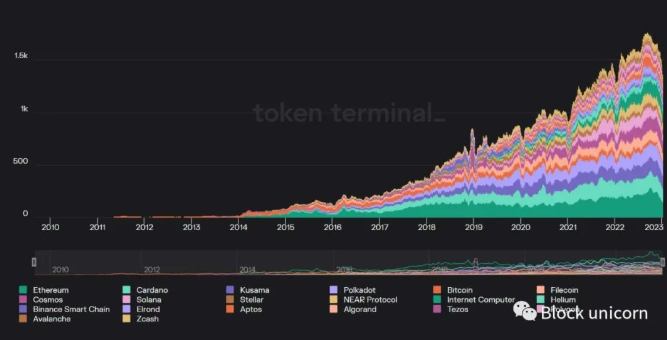

一個被廣泛採用的L1生態系統的先決條件是一個強大的開發者社區。如果沒有開發人員開發產品,用戶就沒有東西可以使用。開發人員的活躍也證明了區塊鏈、本地代碼和虛擬機的構建和開發人員良好程度。開發者開發產品的無縫銜接性和安全性越高,鏈上的開發者活動就越多。

從2015年中期開始,當以太坊正式推出時,只有5個L1區塊鏈,聯合開發者數量為73個。這些鍊是以太坊、ADA、Algorand、幣安智能鏈、Polkadot。在73名開發人員中,以太坊有52名開發人員,占生態系統中開發人員活動的71%,然而,這只是早期。以太坊上的活躍並不多,而其他L1區塊鏈仍然處於早期階段。

為了更好地了解開發商的增長情況,我們將快進到2020年初。這是以太坊有一個完善的dapp生態系統的時候,所有的替代L1區塊鏈都完全建立起來了。這也是人們對加密市場的興趣開始升溫的時候,來自散戶和傳統機構的大量外部興趣開始進入這個領域。

儘管有如此多的鏈,但開發者的活動仍然相當集中在三個鏈中。以太坊、ADA、Polkadot在2020年初擁有所有開發者活躍程度的74.5%,其中區塊鏈分別擁有116、105、102個開發者。然而,在接下來的兩年裡,開發者之間出現了很多變動。

從2020年到2021年,隨著鏈上交易需求的增加,整個開發者生態系統增長了12%。儘管整體增長,Polkadot, Algorand、幣安智能鏈(BSC)的開發者活動有所下降。在以太坊之外,當時更時髦、更新的其他L1區塊鍊是開發人員活動增長最快的。其中,Avalanche和NEAR的開發者活躍度分別增長了2300%和61.9%,增幅最大。

然而,這還只是“ L1大戰 ” 的開始階段。 2021年初是市場進入牛市狂熱階段的高峰期,這是整個開發者活動迅速增長的時候。從2021年到2022年,開發者活動增加了49.9%。儘管每個L1的活動都有所增加,但仍有一些表現突出。

在這一年裡,Polygon(MATIC)的開發者活動增長了350%。從技術上講,它是一個側鏈(即與以太坊相鄰的鏈,出於安全性和可擴展性的目的,可以輕鬆連接到以太坊),而不是一個L1區塊鏈,它的操作與大多數其他L1非常相似,因為它有自己的gas代幣和自己的Dapps原生生態系統。整個2021年是以太坊達到其可擴展性問題的頂峰的時候,Polygon 允許用戶在與以太相鄰的鏈上操作方面發揮了重要作用,但這條鏈要便宜得多,速度也快得多。因此,很多開發人員湧向Polygon進行建設。

另一個突出的人物是Solana。 Solana的開發者活動增加了223%。它憑藉其專有的共識機製成為領先的非EVM區塊鏈,這使得它具有無與倫比的可擴展性。低廉的費用和快速的交易是該領域以前從未見過的。這吸引了更多非加密本地參與者的注意,使他們能夠發展一個強大的NFT和遊戲社區。

另外兩個突出的是NEAR和Avalanche,它們的開發者活動分別增長了100%和46%。 NEAR和Avalanche都提供了很高的可擴展性,並且都具有evm兼容性,儘管NEAR只能通過Aurora實現,這使得許多開發人員可以輕鬆地移植他們的工作。

2022年對加密行業來說是一場災難,但開發人員的統計數據顯示並沒有這麼樂觀。人們預期開發者活動將急劇下降,實際上開發者活躍程度是有所增加,但只增加了7%。

2021年最受歡迎的區塊鏈公司Avalanche和Solana的開發者活動有所下降,而Polygon的活動增長了37%,保持了強勁勢頭。數據顯示,開發者的活動現在正回到更古老、更成熟的鏈上,可能是出於安全原因,它們都經過了壓力測試。 BSC、Polkadot、Algorand、以太坊今年的開發者活動都有所增加。

然而,時間會告訴我們,這一增長是因為對這個行業的堅定信念,還是因為招聘時間晚了。如果市場繼續疲軟,這些開發商的數量很可能會在明年繼續減少。如果不是,那麼這將是該行業強大實力的標誌。

生態系統的增長

與開發者活躍程度直接相關的是生態系統的增長。生態系統增長是指在各個鏈上啟動的新的和獨特的項目數量。一般的預期是,開發人員的活動越多,項目越多,使用率也就越高。

看到以太坊在市值和開發者活動方面都是領先的鏈,讓我們從它開始。根據DeFillma的說法,以太坊上大約有566個獨特的項目,但大多數項目幾乎沒有總鎖定資產價值(TVL),因此我們可以將這個數字縮減到470個項目。包括遊戲和NFT項目,這一數字將增加到600多個項目。

在所有加密貨幣中TVL最高的dapp起源於ETH,並且仍然在ETH上運行。 DeFi生態系統的支柱,如MakerDAO、Curve Finance、Lido、Uniswap和AAVE都是以太坊原生產品,後來都變成了多鏈應用。這些產品經受住了多次壓力測試,至今仍在使用。

以太坊是採用率最高的最強壯的L1區塊鏈。自2020年以來,該網絡目前已達到2.17億個唯一地址,每天的交易數量超過100萬筆。

考慮到以太坊的彈性和採用率,可以肯定地說,從整體上講,它在所有L1生態系統中擁有最高質量的項目。

以太坊最著名的競爭對手之一是Solana,Solana在其巔峰時期估計有607個項目在鏈上運行,但在撰寫本文時,根據solscan,這個數字已經下降了347個。由於FTX對Solana的成功起到了關鍵作用,隨後FTX的崩盤也讓Salana生態失去了大部分資金或者被黑客攻擊,所以Solana生態現在的項目會低於當前的統計數據。

然而,這主要是DeFi生態系統受到了影響。對Solana來說,幸運的是他們有一個更強大的NFT和遊戲生態系統。根據Solscan的數據,在過去的一周裡,有15.1萬個新的NFTs被鑄造出來。此外,還有一些成功的遊戲項目,如Star Atlas、StepN和Aurory等,他們利用Solana的快速和廉價的特性來建立他們的遊戲。

目前,Solana正面臨其最大的壓力測試。幸運的是,他們已經圍繞著他們的NFT和遊戲生態系統建立了一個足夠強大的社區,希望能看到他們的發展。如果他們真的能走出這些艱難的時刻,那麼Solana的未來是光明的。

讓我們來看看第三個曾一度進入前10名的競爭者,那就是Avalanche(雪崩)。 Avalanche在2021年取得了非凡的成績,交易數量在這一年裡飆升,因為他們抓住了那些被以太坊排擠在外的加密原住民的注意力。在整個開發過程中,Avalanche見證了133個項目的開發。

Avalanche生態系統幾乎在所有方面都反映了以太坊的生態系統,而且一開始就更注重DeFi。最突出的應用是Trader Joe、GMX、Pangolin exchange、Benqi Finance,這四個應用的交易占今年Avalanche上所有交易的14%。

Avalanche的一個重要差異化因素是他們的子網擴展解決方案。簡單地說,它基本上允許應用程序作為他們自己的鏈來運作。這種子網架構催生了一整套遊戲項目,在短時間內變得非常流行。

目前,流動資金已經和開發者一起退出了生態系統,但該鏈仍在按計劃運行。時間會證明雪崩是否能經受住他們的壓力測試並捲土重來。

Polygon一直是另一個表現突出的項目。起初只是一個側鏈,現在已經綻放出一個繁榮的生態系統,擁有約400個獨特的項目。它有大約2億個獨特的地址,並促進了總共22億次的交易。

雖然大多數項目是現有的以太坊項目,也在Polygon上推出,或者是以太坊項目的副本,但Polygon最近開始看到許多獨特的本地項目出現了。他們在遊戲項目中很受歡迎,最近也看到許多DEX,如IDEX和Gains Network等的出現。預計推動Polygon的新浪潮是去中心化的社交,許多Web 3項目正在尋求創建去中心化的社交媒體平台,其中許多項目希望選擇Polygon作為他們的選擇鏈。

獨特的使用案例

加密貨幣市場幾乎在所有方面都是相關的,這已經不是什麼秘密。即使是L1,大多數備用的L1生態系統也可以被認為是以太坊的山寨版,因為它們都有貨幣市場、DEX、NFT交易所,等等。然而,L1之間的技術差異意味著每條鏈的技術障礙是不同的。這種差異意味著某些鏈將更好地滿足某些不同類型的項目,這本身就為一些產業鏈開啟了獨特的使用案例。因此,讓我們來看看這些獨特的用例。

以太坊獨特的用例是Layer 2 rollup(二層匯總)。每個人都知道以太坊鍊是如何去中心化兼安全的,但如果沒有可伸縮性,用戶體驗就會非常差,這使得安全且去中心化的鏈變得多餘。隨著二層匯總和其他未來預期的功能,以太坊最終可以在保持其安全性和去中心化同時進行擴展,這有效地解決了三難困境。

Solanas獨特的用例是他們的區塊鏈在遊戲項目中的效率。遊戲需要大量的事務處理,而Solanas架構是最適合處理這種高吞吐量的架構之一。該區塊鏈過去有過許多次停機/宕機問題。如果它繼續下去,它還是會出問題,但如果問題得到解決,那麼遊戲可能是Solana的一個巨大成功點。

Avalanche有他們的縮放解決方案,就是子網。如前所述,它們本質上是協議成為自己鏈的一部分,允許代幣的價值累積以及更高的可擴展性。到目前為止,很少有項目決定走子網路線,但從那些已經決定走子網路線的來看,並沒有抱怨。如果他們設法讓更多的項目加入,Avalanche子網可能會被證明是一個重要的變革者。

Polkadot的獨特用例是在互操作性中構建的。這是通過擁有許多較小的鏈(稱為副鏈)來實現的,這些鏈都通過主鏈(稱為中繼鏈)相互連接。因此,無論副鏈的目的或用途如何,由於中繼鏈的存在,它們都可以自動與polkadot生態系統中的任何其他副鏈互操作。

還有獨特的L1區塊鏈,如Arweave,Arweave的唯一目的是存儲。與傳統的存儲方式相比,Arweave提供了一種更長時間、更便宜的存儲數據方式。 Arweave存儲方式被網站數據、新聞行業、新聞記者、內容博主、NFT、內容創作者所採用,在這些方面獲得了巨大的成功。

雖然還有很多L1區塊鏈的存在,但它們都沒有與上面提到的那些區塊鏈有什麼特別的不同。它們都實現了類似的目的,主要在可擴展性、去中心化和安全性方面有所不同。像Celestia這樣的模塊化區塊鏈正在形成新的創新浪潮,但它們還沒有上線,這使得我們很難對它們進行討論。

今年最大的勝利和失敗

由於這些市場的瘋狂和動盪性質,不可避免地會有一些顯著的成功,但也有一些顯著的失敗。不幸的是,今年被失敗多於成功的陰影所籠罩。

首先是黑客和漏洞,僅僅在以太坊,就有超過10億美元的黑客攻擊或各種協議被利用,其中Ronin bridge(鏈橋)被黑客攻擊排名第一,被盜6億美元。 Solana也面臨著相當數量的黑客攻擊,Mango markets 永續合約交易所的黑客攻擊在生態系統中名列前茅,有1.15億美元資金從該協議中被利用。黑客和漏洞最多的第三條鍊是BSC,面臨大約3億多美元的漏洞。

另一個值得注意的失敗,可以說是今年該行業最大的失敗之一。 Terra區塊鏈的下跌,這是一個支持算法穩定幣UST的L1區塊鏈,UST的需要Terra原生波動代幣LUNA維持UST的價格穩定。該項目的市值曾經達到600億美元,但UST進入了死亡螺旋,將UST和LUNA的市值降至0美元。這不僅摧毀了Terra,也摧毀了它的投資者。這引發了一種傳染效應,可以導致行業很多公司倒閉。

雖然LUNA崩潰是今年最大的L1故障,但仍然發生了一些值得注意的問題。其中之一就是Salana。今年,它面臨多次區塊停止生產的困難。有一次停機時間長達8個小時,對於一個全天候服務的行業來說,這樣的停機時間是不可接受的,時間會告訴我們這些問題是否已經得到解決。

在這些失敗中,也有一些希望的跡象。一個主要的成功是建立在以太坊L1之上的二層網絡(Layer 2/L2)。在這一年中,他們不僅獲得了採用,幾乎每個項目都移植到了L2,而且開發者活動在這一年中一直在增加。 Optimism推出了他們的OP代幣,證明有利於採用,而Arbitrum網絡在沒有代幣的情況下保持了用戶活動的穩定增長。隨著ZK-rollup開始進入Starkware和ZK-sync的競爭局面,L2(二層網絡)的未來前景更加光明。

另一個積極因素是一些現有區塊鏈用戶留存率,那就是Polygon。儘管市場形勢嚴峻,但全年Polygon的日交易量仍遠高於200萬筆。這證明了他們與迪士尼等品牌的合作關係,以及DeFi和遊戲應用程序不斷增長的生態系統。期待來自Polygon的更多信息,因為他們準備推出自己的Zk-rollup兼容EVM。

地理位置

在深入本節之前,重要的是要記住區塊鍊是無許可的。這意味著世界上任何地方,任何人在有互聯網連接的地方都可以選擇他們需要使用的區塊鏈。無論如何,構建這些區塊鏈的團隊,通常喜歡將重點放在他們認為自己的區塊鏈會受到歡迎的特定市場。

衡量這一點的一個好方法是看會議在哪裡舉行。例如,Solana和Polygon似乎瞄準了類似的地理類型。他們都在亞洲舉辦會議和黑客松,更深入地關注印度以及美國各地。其目的不僅是吸引該地區的開發者,而且這些活動也是為了向潛在用戶進行營銷。

像Algorand這樣的區塊鏈似乎也很重視亞洲市場,在新加坡、日本、印度和韓國等地舉行會議。然而,Algorand的一個獨特策略是與政府機構合作,使Algorand成為特定國家數字資產的首選鏈,這在意大利和馬紹爾群島已經取得了成功。

檢查一個L1區塊鏈的地理構成的另一個方法是通過查看Telegram和discord頻道。 Telegram和discord是這個行業中與社區互動的主要方式。在discord中,有不同語言的獨立頻道,但即使在一般的聊天中,人們也可以看到哪個人口群體被更多地照顧到。例如,在NEAR協議的聊天中,有很多來自亞洲的人,特別是越南和泰國。

說到以太坊,他們目前似乎是全球公認的。他們的核心社區貢獻者來自世界各地,他們在世界各地舉辦會議和黑客馬拉松,他們的用戶一般分佈在世界各地。他們是第一個存在的L1區塊鏈,由於這個原因,他們獲得了網絡效應,使他們處於這個位置。其他區塊鏈似乎採取的是瞄準特定的重要市場,然後從那裡發展。

建議

眾所周知,隨著整個行業進入熊市,大多數alt(其他) L1區塊鏈生態系統都在苦苦掙扎。他們的困境可以歸因於很多因素,但有一件事是明確的,那就是有很大的改進空間。那麼,有哪些可能的改變可以改善這些l1呢?

作為一個針對所有L1的更通用的解決方案,主要的解決方案是與團隊合作,專注於改善用戶體驗,更具體地說,從錢包的角度來看。一旦自我託管資產和鏈上交互變得更容易,用戶活動就會自動出現更大的上升。

另一個建議是縮小焦點,與其試圖成為一條為所有事情提供便利的區塊鏈,不如了解自己的獨特優勢和區塊鏈上最有效的項目,並營造一個讓這些項目發揮最大作用的環境,這將幫助區塊鏈成長為一個強大的基礎用例。

另一個關注點,特別是對於較新的和時尚的alt(其他) L1區塊鏈來說,是關注去中心化。事實證明,依賴風險投資基金和少數驗證者來實現L1生態系統的成功,是有問題的。要想獲得長期的成功,必須盡可能多地消除潛在的集中式故障點。

除此以外,現在加密貨幣市場的關注度普遍較低。為了有效地削減以太坊的市場份額,Alt(其他) L1需要成為發生創新項目的鏈條。 DeFi、NFT、遊戲都是從以太坊開始的,然後被複製到其他地方。蓬勃發展的區塊鏈將一個獨特具有創新的項目放在一個有利的位置,以捕獲現有的加密貨幣本地用戶,以及一些完全未開發的市場。到目前為止,唯一做到這一點的L1是Arweave的去中心化存儲。

如果任何Alt(其他) L1能夠做到這一點,他們將使自己在未來幾年內處於與以太坊競爭的有利地位。

最後的想法

整個2021年,催生了很多L1區塊鏈,其中一些鏈的使用和採用在這一年出現了高峰。 2022年的情況卻完全相反,隨著超過2萬億美元的市值從加密貨幣生態系統中被抹去,一些其他L1區塊鏈面臨著前所未有的壓力測試。其結果是用戶、資本和流動性的外流,正在返回到以太坊的安全地帶。

以太坊與Layer 2 Roll up(二層匯總),使人懷疑alt(其他)-L1區塊鍊是否能夠與以太坊產生競爭。如果二層匯總區塊鏈被證明是可擴展性的答案,那麼以太坊將成功解決三難問題。這就提出了一個問題,在未來我們是看到“ L2大戰”,還是Alt(其他)-L1區塊鏈找到創新的方法,繼續挑戰以太坊的統治地位?

時間會給我們答案。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Block unicorn