撰寫:Dan Smith

比特幣的目標是成為全球儲備貨幣,以太坊的目標是成為全球數字經濟的基礎設施。然而這兩者的市場價值是不一樣的,本文將分析BTC市值被ETH超越的原因。

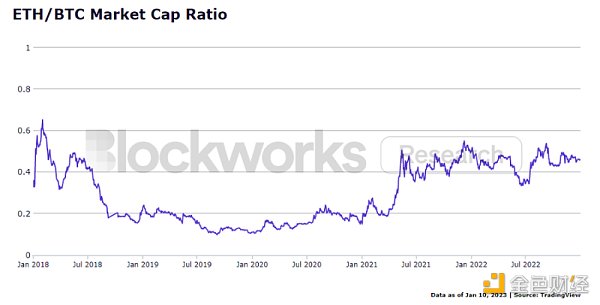

也許ETH 超越BTC 比想像中的來得更早。

比特幣的目標是成為全球儲備貨幣,以太坊的目標是成為全球數字經濟的基礎設施。這兩個願景都是巨大的,所以比較網絡獲得各自市場份額的可能性會更好。

相對於其安全預算,比特幣從未產生過有意義的交易收入,而是用區塊獎勵來大量補貼安全。目前的模式是不可持續的,削弱了其成為全球儲備貨幣的可能性。

以太坊已經成為最大的dApp 生態系統的基礎層,並擁有加密貨幣中最好的經濟系統。

該網絡目前擁有:

-

246 億美元的DeFi TVL

-

847 億美元的穩定幣

在2022 年,它促成了超過:

-

1.2T 美元的DEX 現貨交易量

-

526 億美元的NFT 交易量。

我預計以太坊將在下一個週期結束前超過比特幣。以太坊的市值落後大約$1500 億,但合併後的出色表現將成為ETH 基本面的一個有實力的推動力。

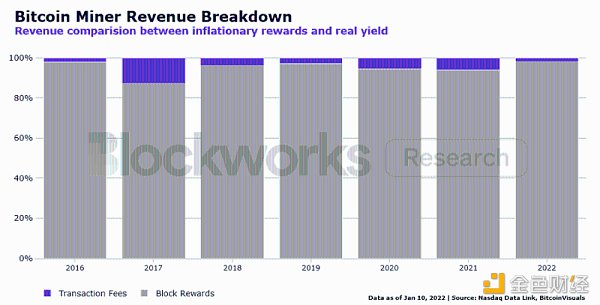

如果只看礦工收入的美元價值,比特幣似乎做得更好。

自2016 年以來,礦工年收入一直呈上升趨勢。

但分析一下收入構成,就會發現背後的問題……比特幣通過區塊獎勵大量補貼安全性。 95%的比特幣礦工獎勵來自通貨膨脹的區塊獎勵,而只有5%是來自交易費的真實收入。

PoW 在設計上會消耗大量能源。這對安全來說是很好的,但它創造了強制賣家,因為礦工需要抵消他們的生產成本(電力)。即使通貨膨脹率較低,95% 的礦工銷售都是新鑄造的BTC,因為幾乎沒有產生費用。

比特幣不支持智能合約,所以BTC 是網絡上唯一可以存在的價值形式。用戶必須在每筆交易中支付費用來轉移BTC。因此,費用產生依賴於BTC 的流通速度,但用戶卻自稱是囤幣者……

相比之下,ETH 是作為貨幣在數字經濟中進行交易的。用戶支付ETH 來轉移ETH、穩定幣和其他代幣,或與DeFi 應用程序互動。以太坊擴展了可能的行動,不僅僅是發送、接收和持有BTC。

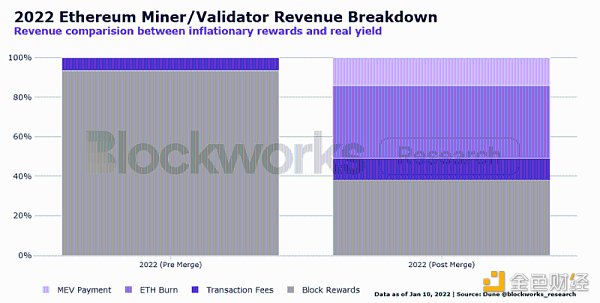

在牛市期間,以太坊的真實收益百分比與總收入一起增加,凸顯了網絡的反身性。然而,當鏈上活動減少時,反身性就會受到傷害,這從2022 年真實收益百分比的回撤可以看出。

將2022 年分為合併前和合併後的時代,顯示了以太坊如何通過驗證者收入的多樣化來解決通貨膨脹問題。合併後,以太坊驗證者從交易費、ETH 燃燒和MEV 支付中獲得62%的實際收入。

ETH 燃燒和MEV 也與鏈上活動的水平相關。更多的交易量導致了更高的基礎費用燃燒和更多的MEV 機會。然而,在熊市,以太坊的淨發行量近乎為零,並為質押者創造了正價值。

遷移到PoS 也導致在短短117 天內減少17 億美元的ETH 排放量。這對流動性流動來說是很重要的,因為ETH 需要更少的購買壓力來維持相同的價格。對通脹的影響? ETH 的30 天年化通脹率高達0.00%。

同樣,比特幣並沒有死。它在2021-2022 年被個人、上市公司和國家/地區廣泛採用。它的社區可能會在不久的將來努力優先考慮可持續性,但它目前的發展軌跡將導致它相對於以太坊而言滯後。