新的一年,加密資產市場仍顯低迷。比特幣和以太坊的已實現波動率降至極低水平。以之前的經驗來看,此類狀態一般發生於劇烈地市場波動之前,之前的兩次都表現為資產估值減半,並引發了新的牛市。

比特幣非常罕見地連續三週以上在557 美元的價格波動區間交易,最高價格(16.9 萬美元)僅比16.4 萬美元的範圍低點高出3.4%。對於所有市場而言,年終通常都較為平靜,加密資產領域也不例外。

本文,我們將涵蓋以下主題:

-

目前處於極低的實際波動率。以之前的經驗來看,此類狀態一般發生於劇烈的市場波動之前,最近的例子是2018 年11 月和2019 年4 月。

-

BTC 和ETH 的鏈上活動疲軟,與整體市場波動性較低相吻合,新的一年基線較弱。

-

已實現上限的縮水錶明2022 年是迄今為止資本損失最嚴重的熊市之一。

比特幣:第二週價格

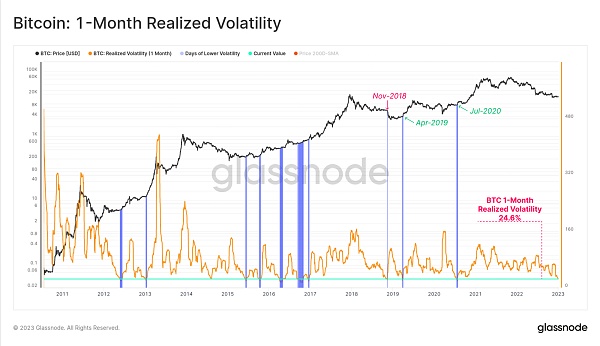

比特幣市場的高波動性遠近聞名,不過在年終還是異常平靜。比特幣上個月的已實現波動率降至24.6%的多年低點(藍色),很少有類似程度的實例。所有之前的例子都預示著未來波動性更高,並且大多數交易價格也更高,只有一例(2018 年11 月)交易價格大幅下跌。

-

2012-13 年早期牛市,比特幣價格在5 美元到14 美元之間。

-

2015 年熊市後期和2016 年牛市的幾個階段。

-

2018 年11 月,緊接著1 個月內縮減-50%。

-

2019 年4 月,隨後2019 年7 月從4200 美元反彈至14000 美元的峰值。

-

2020 年7 月,隨後2020-21 年的牛市中比特幣漲至6.4 萬美元。

比特幣:上個月的已實現波動率

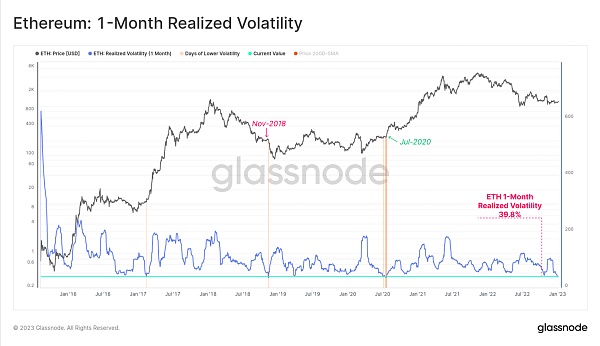

相比之下,以太坊的平靜期更少,月度已實現波動率暴跌至39.8%。歷史上類似的低市場波動率後都會產生極端波動,例如2018 年11 月(-58%的拋售)和2020 年7 月(2020-21 牛市)。

以太坊:上個月的已實現波動

比特幣基本面疲軟

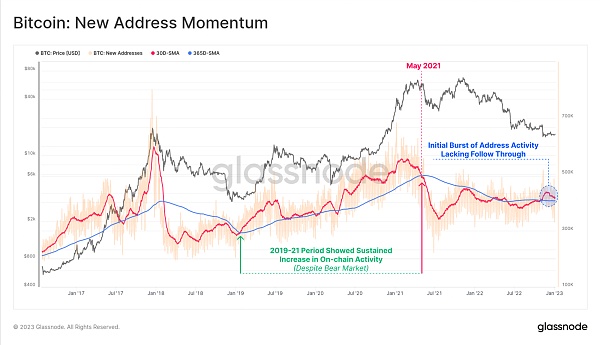

從鏈上活動角度出發,我們可以看到在FTX 崩潰之後短期內比特幣新地址激增,但此後明顯降溫。新地址的月平均值(紅色)正在回歸年平均基線(藍色),鏈上活動未能保持持續恢復。鏈上活動趨勢是監測網絡基本面復甦的有力工具。

提醒:新地址(30D-SMA)跌破40.5萬/天可能表明鏈上活動低迷,並走向負趨勢。

比特幣:新地址增長趨勢

儘管比特幣短期內新地址激增,但比特幣的總價值一直在直線下降。日交易量已從2022 年第3 季度的400億美元/天暴跌至今天的58億美元/天。

這使每日結算量恢復到2020 年牛市前的水平,並在很大程度上反映了機構規模資金被驅逐帶來的影響。

比特幣:交易總價值(USD)

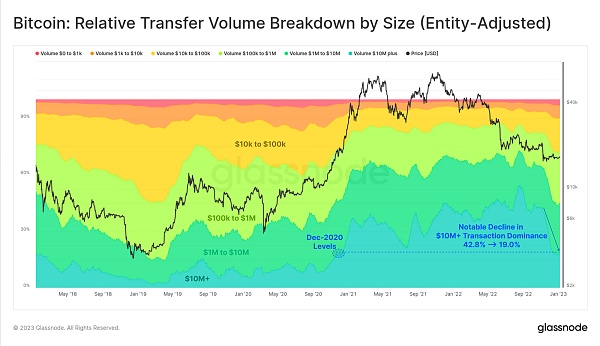

我們可以在對交易量的研究中看到這一點,1000 萬美元以上規模交易占主導地位,這是造成交易量下降的主要原因。大規模交易數量佔比已從FTX 崩潰前的42.8% 下降到今天的19.0%。

這表明機構規模的資金流動明顯停滯,大戶可能發生了強烈的信念動搖。這也可能是部分與FTX/Alameda 實體相關的資金被驅逐。

比特幣:不同規模的交易量

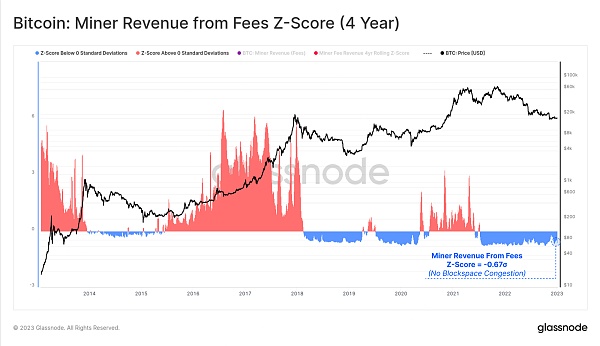

對比特幣Mining的需求持續疲軟,比特幣費用收入的回暖尚未取得任何顯著影響,雖然回到正值,但仍低於平均值-0.67 個標準差。

比特幣:Miner收入費用(4年)

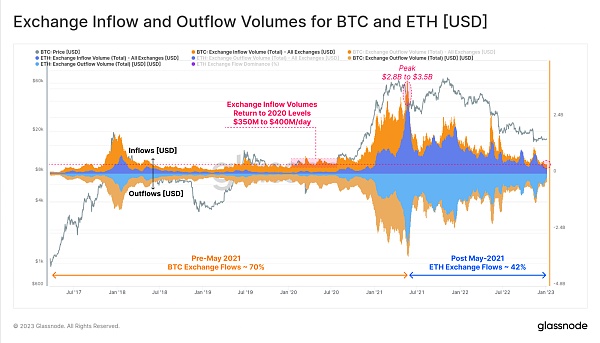

鏈上的沉寂也可以從BTC 和ETH 的美元計價交易平台流量中看出。下圖顯示了與部分交易平台相關的比特幣(黃色)和以太坊(藍色)的流入(+ve)和流出(-ve)。

目前,比特幣流入量在3.5 億美元至4 億美元/天之間,與2021-22 年全年的數十億美元水相差甚遠。同樣值得注意的是以太坊交易流量的規模擴大,從2021 年5 月的30% 佔比增長到今天的42%。請注意:這裡的ETH 佔比考慮了比特幣和以太坊總交易流量(流入和流出),計算為ETH / (BTC+ETH)。

比特幣和以太坊的交易平台流量價值

以太坊鏈上低迷

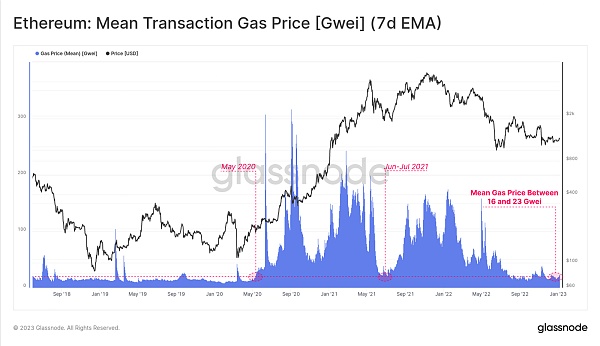

比特幣並不是唯一一個經歷這種鏈上利用率極低的網絡,以太坊鏈上支付的平均Gas價格仍接近週期低點。自9 月以來的平均Gas價格在16 到23 Gwei 之間,這是2021 年6 月至7 月盤整期間以及2020 年5 月疫情恐慌出現不久後的水平。

提醒:平均Gas 價格(7D-SMA)突破30 Gwei可能預示著鏈上活動增加,表明對以太坊Mining的需求增加。

以太坊:交易平均Gas價格

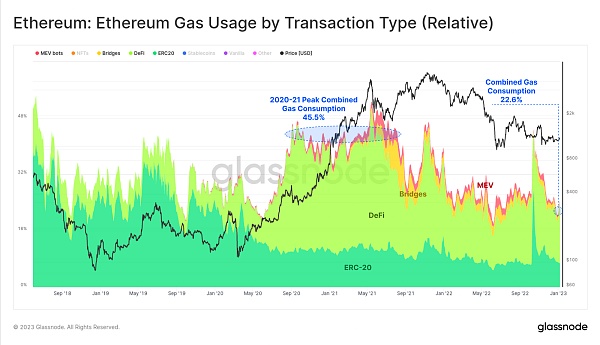

通過按賽道劃分Gas消耗,我們可以看到幾個賽道的Gas消耗相對占比正在下降:MEV 機器人、跨鏈橋、DeFi和ERC-20。2020 年9 月至2021 年9 月期間,這四個賽道共佔Gas消耗量的45.5%,其中DeFi 佔據了大部分。

然而,如今,這四個賽道僅佔其峰值佔比的不到一半,佔Gas消耗量的22.6%。

以太坊:不同賽道的以太坊Gas消耗量

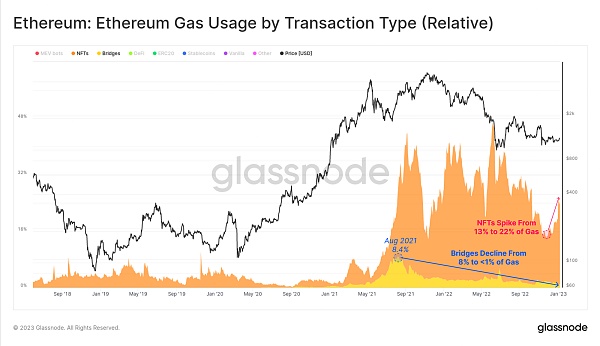

近期活動和關注最多的賽道是NFT,它在整個2022 年主導著Gas消耗,最近從13% 增加到22%。

總的來說,領先的NFT賽道在以太坊主鏈上保持了主要立足點,迄今為止,目前的NFT 還沒有大範圍地向跨鏈橋和其他鏈遷移。這可能是因為2022 年幾次引人注目的跨鏈橋黑客攻擊以及目前主鏈上較低的Gas費。

以太坊:不同賽道的以太坊Gas消耗量

2022 年是資本損失最嚴重的熊市之一

已實現上限仍然是鏈上分析中最重要的指標之一,它幫助我們分析數字資產的資金流入和流出。其基本假設是,當加密資產進行交易時,它們的價值是有價格標記的,避免了像市值一樣以現貨價格對丟失已久的Token(如Satoshi 的)進行估值。

已實現上限可以說是衡量真實資金流入、比較不同資產估值的最好工具之一。它既可以過濾掉已丟失的Token,也考慮到交易量流失(同一種加密資產不斷交易),更好地反映市場的真實投資價值。

以此為背景,比特幣的已實現上限自ATH 以來下降了-18.8%,這代表網絡的淨資本流出了884億美元。這是歷史上第二大相對跌幅,也是已實現損失最大的一次。這導致已實現上限回到2021 年5 月的水平。

比特幣:已實現上限從ATH下跌

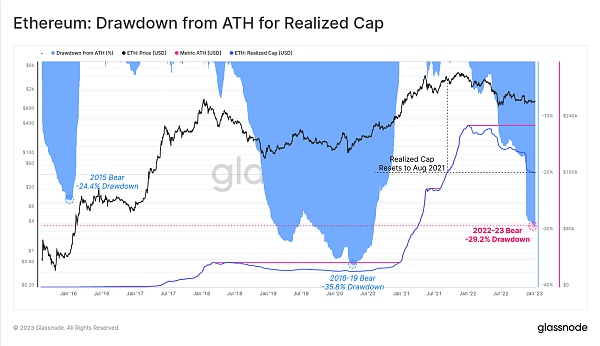

以太坊市值的相對縮水幅度更大,自2022 年1 月ATH 以來,以太坊已實現上限的相對規模下降了-29.2%。以太坊持有者在2022 年期間鎖定了總計671億美元的淨實現虧損。

這也使當前的熊市成為歷史上已實現損失最嚴重的一次,不過相對規模還沒有達到2018-19年熊市35.8%的跌幅。

以太坊:已實現上限從ATH下跌

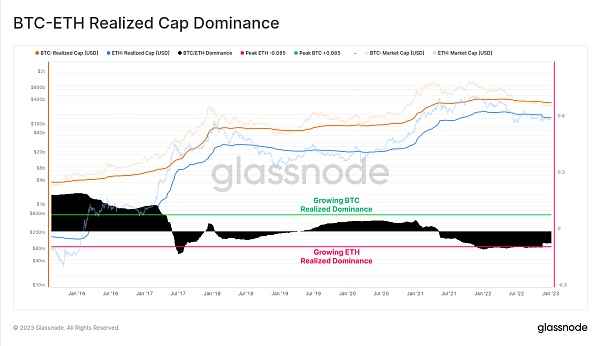

最後,我們對“市值佔比”指標進行了新的解釋,旨在解決上述與市值佔比相關的一些缺點。被大量使用的“比特幣市值佔比”指標的主要問題是相對缺乏流動性的Token的市值容易受到操縱(例如FTT 和FTX 支持的其他Token)。因此,擁有大量且流動性不足的股份的實體支持虛高的賬面估值,但這與實際市場有很大差異。

下面的模型展示了最簡單的已實現市值佔比。它旨在跟踪兩種主要且最具流動性的數字資產BTC 和ETH 之間的相對結構性資本流入/流出。

該工具和原則可應用於任何Token,以跟踪佔比的結構變化,更好地反映實際資金流動,貼現非流動性供應(例如未歸屬的Token、協議金庫或虧損的供應)。

比特幣-以太坊已實現上限佔比

總結

2022年終加密市場一直很平靜,但這種情況一般不會持續很長時間。過去以太坊和比特幣波動率如此低的情況通常發生在極其動蕩的市場環境之前,之前類型情況的交易價格也時高時低。

儘管FTX 崩潰之後出現短暫回暖,但比特幣和以太坊的鏈上活動仍然非常疲軟。使用鏈上活動和已實現的上限縮減,可以肯定地說,已實現上限已回到2021年5月的水平。這一過程對投資者來說是痛苦的,但也使市場估值更接近其基本面。

文章來源:https://insights.glassnode.com

原文作者:Checkmate, Glassnode

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-2-2023/