原文:《It is time to Unbundle》by Joel John

編譯:Block unicorn

市場在拆分和聚合之間搖擺,這是因為在一個新興的行業中,資本和注意力的流動性潛在不足。

承認數字資產領域所做的所有愚蠢的事情,以及我們為什麼這樣做的原因。這也是我為了確定該行業的下一步發展方向所做的嘗試,它與你們中的許多人產生了共鳴。

說到這裡,我為該行業的初創企業和風險投資商的下一步可能出現的情況制定了一些框架。它是基於我用來思考哪些企業可能在熊市的底部起飛的心理模型,我想在未來幾個季度里花時間研究。

2022 年3 月,我寫了關於聚合理論及其在Web3 的應用。這將使新一代的企業有可能以以前不可能的速度建立和擴大規模。想想OpenSea。沒有團隊驗證平台上出售的每隻無聊猿是否是原創。只要涉及的是正確的智能合約,就不會有重複資產交易的擔憂。

在傳統市場,如亞馬遜,或Facebook 的廣告市場,每一個新的市場互動的邊際成本會隨著更多的用戶來到平台而上升,因為欺詐的可能性很高。即使在數字消費品中,如流媒體音樂(在Spotify 上)或通過Steam 銷售遊戲中的物品,邊際成本也隨著用戶數量的增加而增加。當一個平台有一萬個用戶時,你所做的欺詐檢查與一個有一百萬個用戶的平台所要求的明顯不同,區塊鏈傾向於將這種成本壓縮到零。

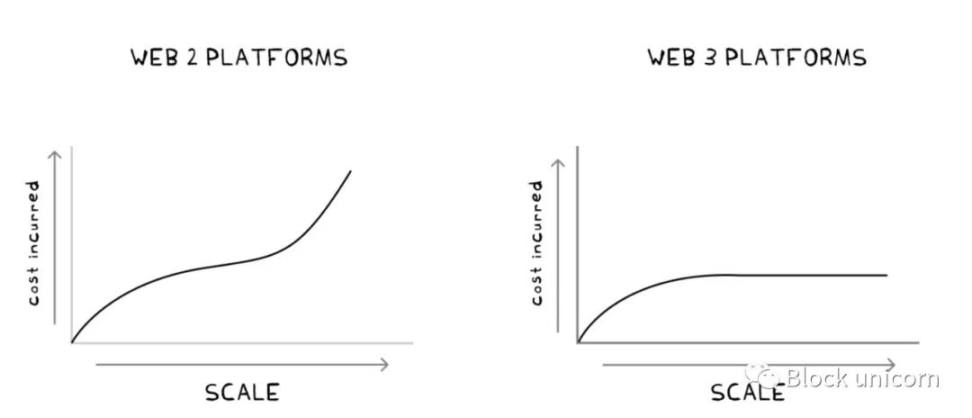

上面的圖表顯示了過去十年中典型的互聯網原生平台的成本。首先,在招聘、開發和獲取用戶方面有一個初始的成本積累。然後,隨著現有的程序加入越來越多的用戶,成本趨於平穩。最後,一旦達到了維持相對市場份額的臨界質量,燒錢就會加速。

就像Uniswap 這樣的Web3 平台而言,最初的成本是在代碼部署和審計方面。用戶承擔了向資金池增加流動性的成本。因此,隨著平台的擴大,沒有邊際成本的增加。與區塊鏈相關的dApps 是獨特的,因為無論發生多少百萬次交易,邊際成本(對比風險企業)往往保持平穩。

然而,在構建區塊鏈優先的應用程序時,會有一個風險,那就是流動資金。大多數新興企業都在爭奪兩種資源中的一種。一個是注意力,而另一個是資本。傳統的web2 媒體平台通過強大的網絡效應侵入你的頭腦或錢包。一旦他們的用戶群達到臨界質量,人們實際上就被迫註冊Facebook 或WhatsApp 等平台,因為不參與的代價是錯過重要的更新或事件。這些平台成為了城市廣場,世界上所發生的一切事物都可以在城市廣場看到,通往文明的大門(以及文明的最終崩潰也在這裡發生)。

但是,像Meta 這樣的公司之所以能夠建立這種注意力的流動性,是因為用戶可以很容易地登錄它們。 ( 我用「流動性」這個詞來寬泛地指用戶在一個應用程序上花費的時間)。例如,WhatsApp 幾乎不需要人們有一個電子郵件地址就可以加入。這在印度等新興市場發揮了關鍵作用,在那裡,電話號碼是用戶擁有的唯一數字身份形式。

同樣,Instagram 在平台起飛時也利用了現有的行為模式。人們習慣於為自己的日常活動拍照。 Instagram 只是讓這個過程變得更容易。利用人類頻繁社交的傾向或對虛榮永不滿足的慾望並不是什麼火箭科學( 事後來看)。

公共問題

與今天的Web3 應用程序相比,在用戶得到他們想要的東西之前,切換鏈條、錢包和網頁界面是一個複雜的迷宮。如果你的目標是一個願意為缺乏替代方案而忍受痛苦的小眾群體,這是可以接受的。例如,穩定幣在新興市場提供了比銀行更好的用戶體驗,因為銀行的處理速度太慢。

但如果你想擴大到數千萬用戶,情況就不一樣了。如今,大多數dapp 所面臨的挑戰是,它們正在一個去中心化的生態系統中爭奪存量份額,目前Web3 用戶總量不及傳統互聯網生態系統的10%。

研究人員發現,今天的dApps 只吸引了對波動性和風險有興趣的用戶。這可能確實是事實,但這種反身性在兩個方面發揮作用。 1)當價格呈上升趨勢時,人們會大量湧入同一交易。 2)當市場崩潰時,人們會虧損並完全離開這個行業,過度波動的面向消費者的應用程序沒有考慮到消費者的最佳利益,在熊市中是不可持續的。硬塞進這些產品的投機狂潮是暫時的黑客行為,使隨機的代幣持有者致富。

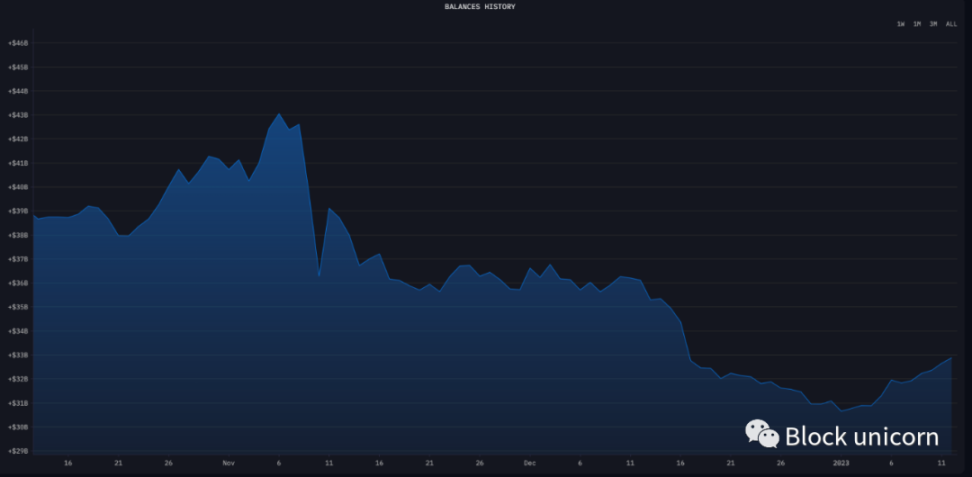

忽視數字資產背景下資本外逃是多麼容易的事情,這將會敲響dApps 的喪鐘。就規模而言,Binance 在24 小時內有30 億美元從其餘額中流出(Nansen12 月14 日數據)。像我們現在所處的熊市,在黑客攻擊或缺乏風險資金之前,就能通過消費者的冷漠殺死初創企業。

第三類風險企業往往難以吸引足夠的用戶來啟動網絡效應,而網絡效應來自於龐大的用戶群。在缺乏用戶的情況下,創始人傾向於增加更多的功能。他們認為增加一個工程師或多僱傭幾個銷售人員就能解決他們的問題,關鍵員工的僱傭費用很高,燒錢速度增加,幾個月後,風險企業不得不關閉商店,不符合產品需求。有時,扼殺初創企業的不是產品功能的缺乏,也不是銷售渠道的中斷。只是,人們對產品所提供的東西不夠關心,冷漠會殺死人。

與冷漠作鬥爭

市場是一個鐘擺,在興奮期和冷漠期之間搖擺。牛市和熊市週期是對人類情緒的量化衡量。但是,市場週期還有一種不同的表現方式:在聚合和拆分的時期之間,兩者都是消費者註意力波動的後遺症,讓我解釋一下。

聚合理論認為,將龐大的用戶群聚集在一起,可以降低銷售渠道成本,使OpenSea 這樣的新型商業模式成為可能。拆分則與聚合理論的情況截然相反。在這一時期,創始人轉而專注於具有粘性用戶群的利基垂直領域,而不是在市場冷漠期間痴迷於擴大用戶數量。

當你有一個小的用戶群時,分銷成本會增加。這意味著初創企業如果希望在熊市中生存,就需要能夠從每個用戶身上榨取更多的錢。 ( 用矽谷的話說就是CAC 與LTV)。確保每個用戶都能增加你的收入的方法是,剝離產品中所有「不錯」的部分,專注滿足現有的用戶,痴迷那些更願意付費的少數用戶。

互聯網的發展有幾個這樣的例子,亞馬遜顛覆了我們所知道的商業,但它開始是癡迷幫助書呆子在線購買書籍。 Facebook 呢?但它最初的例子是讓常春藤聯盟的學生們給他們的同學打分,當然,它今天可以被用來推翻政府和傳播宣傳。 Netflix 呢?他們的生產預算比今天印度的教育預算還要多,但他們在開始時只是專注於將DVD 送到家裡。你知道我在說什麼嗎?

出現這種情況是有原因的,專注於一個單一痛點的產品能更快地脫穎而出。當公司只專注於一個很小的功能子集時,就能減少燒錢。而當某件事情簡單時,客戶的獲取就會有機地發生。這些都是產品快速迭代的階段,隨著時間的推移,因為產品不斷完善,用戶提出了希望在產品中加入哪些「好東西」。

這在過去的幾個熊市週期中得到了體現。在他們最開始的時候,Nansen 專注於允許用戶跟踪錢包和代幣轉移;此後,他們擴展到DAO、NFT 和多鏈世界。 Binance 最初是一個現貨交易的地方,此後,他們擴展到行業生態經濟,支持衍生品交易再到OTC、遊戲、VC 等其他業務。最後,CoinMarketcap 和CoinGecko 開始時只是提供代幣價格數據的平台,今天你打開CoinGecko,你會看到他們如何在適當的時候擴展到一個交易終端,一個投資組合經理,一個研究中心和一個API 供應商。看懂趨勢變化了嗎?

少數DeFi 企業也採取了同樣的策略。例如,Curve 開始時是一個專門關注穩定幣的自動做市商。這個基於AMM 的交易所成為價值數百萬的穩定幣相互交易的最佳場所之一,低交易滑點甚至超越了FTX 這樣的中心化交易所。通過專注於一個特定的垂直領域,他們避免了與Uniswap 正面交鋒,Uniswap 正在擴大到未上市資產的長尾資產。

但是,這些企業(或dApp)會一直保持聚合的狀態嗎?並非如此。一旦有足夠數量的流動性——無論是注意力還是資本——進入產品,團隊可能會增加其他子功能,以便更好地在其生態系統內保留用戶。以Aave 為例,他們很早就開始了借貸產品,當時可能有五個可靠的參與者在追求這個機會。此後,他們在AAVE 界面內整合了資產交易的功能,截至2022 年8 月,他們計劃在市場上發布他們的穩定幣。

用保羅- 格雷厄姆的話說,拆分是一種努力,目的是做一些沒有規模化的事情。它是對少數未被現有企業服務的小眾客戶的追求,對少數無處可去的用戶進行精心策劃,以解決企業的具體問題。拆分可以在幾乎沒有競爭對手的情況下解鎖全新的客戶基礎,它改變了早期風險企業的單位經濟效益。獲取用戶的成本降低意味著更快的盈利途徑,或者有更多的機會進行迭代,直到你找到PMF(用戶需求)。

拆分槓桿的作用

到目前為止,我說的都不是完全經過檢驗的理論。創始人應該降低CAC(用戶獲取成本),並專注於建立重要的工具,這是一個常識。到目前為止,我所做的只是給出了一個心理模型,並舉例說明了過去的拆分是如何進行的。但是,如果你想,我應該專注於拆分我正在構建的東西,因為我沒有任何PMF(用戶需求的數據),你將如何去做呢?

創始人可以通過專注於實現區塊鏈的關鍵功能,再創造一個子功能產品。如果你是一個創始人,確定你的產品主功能中是否具備創造其他的子功能,因為它們可能會幫助你在復制的海洋中建立一個護城河。這些槓桿的作用,與我之前所說的都息息相關——所有的初創企業都在獲取注意力和資本。

資本效率

我相信,在資本密集型創業公司( 如DeFi) 的背景下,通過提高產品的資本效率,可以實現產品的拆解。其基本論點是,消費者會流向成本最低的市場。如果你能夠不斷迭代一個功能以降低成本,它就會吸引用戶。

我用「資本效率」作為衡量標準——衡量一家企業在沒有瓶頸的情況下擴大規模所需的資金(TVL)。如果1 億美元的銷量需要10 億美元的用戶存款,那麼你就有了負債機器。以代幣的形式提供激勵可以從用戶那裡獲得資金,但這意味著該企業可能在智能合約上會面臨黑客攻擊。

在行業有一些這樣的例子,例如,像0x Matcha (聚合DEX)和Hashflow(l 是一個免受MEV 攻擊、零滑點的DEX)這樣的產品,通過直接從做市商那裡獲得報價,專注於保護消費者免受MEV( 礦工可提取價值) 的影響。因此,他們可以為將以太坊轉換為USDC 的大額訂單提供比幣安更好的報價,儘管存在中心化風險。

Hashflow 通過成為轉換數量有限的資產的最佳場所,累計完成了近120 億美元的交易。相比之下,Uniswap 通過自動做市商(AMM)模式,追求市值較小長尾資產。

區塊鍊鍊橋也有類似的情況,鏈橋經常被黑客攻擊,有足夠的證據表明,持有數十億美元的鏈橋智能合約可能不是一個好主意。在行業也有其他選擇,例如,Biconomy(跨鏈橋基礎設施)的Hyphen(跨鏈橋應用)已經為54,000 多名用戶提供了1.78 億美元的交易量,而他們的智能合約中僅鎖定了300 萬美元。

那麼借貸呢?當然,將數十億美元放在收益率低於銀行賬戶的協議中,聽起來並不理智。但這就是我們現在的情況,因為在低波動時期,人們對借貸的慾望通常較小。如果為藉貸提供的大量資金被閒置,協議收益率將下降。

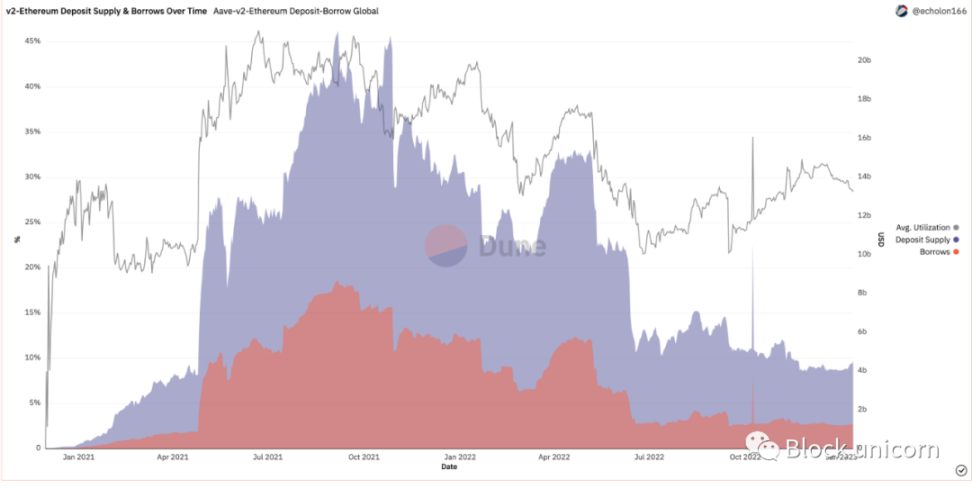

用來衡量的一個指標是平均利用率。它被定義為藉貸金額除以存入的總資本。在Aave 這樣的平台上,過去幾年的平均利用率約為30%。

像Gearbox 這樣較新原生DEFI 借貸產品,其資金利用率高達70%。當然,這是兩個不同的產品,無法作為比較,因為一個是藉貸產品,另一個提供保證金,為更大的資本池提供收益的能力將在未來幾個月開始變得更加重要。如果你是一個創始人,考慮對現有的產品線做哪些改變,以減少客戶的成本或提高他們的回報,可能會有幫助。當圍繞著產品的投機變得沒有意義時,只有這兩件事是最重要(減少客戶成本和提高他們的收益)。

當涉及到面向消費者的應用程序時,資本效率部分變得更加相關。因為你正在與傳統銀行和金融科技公司的單位經濟進行競爭。除非成本有增量下降,否則用戶可能不會做出轉換。

我們已經看到了這種情況的發生,像Moonpay 和On-meta 這樣的風險投資公司已經大大降低了零售用戶購買少量加密貨幣的時間和成本,過去,購買少量加密貨幣需要幾個小時和至少20-30 美元的資金。前幾天我試了一下On-meta,他們把成本降到了4 美元和幾分鐘。

加密賭博讓我們走到這一步,不會讓我們與下一個十億人息息相關,這就引出我的下一個拆分槓桿——確定下一個十億用戶。

行業建設

我們經常討論等待數十億美元的風險投資資金部署,創業公司籌集數千萬美元的情況也不再罕見。但即使有這麼多資金,創始人也很少能洞察到他們的目標客戶是誰。如今,早期創業者最追求的數據集是獲得用戶的成本(CAC)。在這個行業中,很少有人知道獲取交易用戶的成本是多少,更少人了解它的歷史定價。

從歷史上看,沒有這些數據是可以接受的。因為像徵性的激勵通常意味著創始人不必通過付費渠道( 比如廣告) 來吸引用戶。該協議規定了CAC(獲得用戶的成本)。但是,如果你的即時路線圖中沒有代幣計劃,你如何破解這個問題呢?這是大多數( 股權) 資金充裕的風險投資公司不得不面對的難題。

假設您確實擁有CAC 數據,則需要對用戶角色有更多的了解。早些時候,你可能會認為使用Uniswap 的人只是另一個墮落的農民。但隨著行業的發展,這些產品的用戶類型將以非常複雜的形式演變,需要有工具來識別他們。

例如,一般的假設是,一般基於移動的遊戲者是一個12 歲的孩子,試圖讓他們在家庭晚餐後放鬆。相反,移動遊戲行業的許多付費用戶是40 歲的女性。

Nansen 意識到了這種需求,這就是為什麼他們的產品依賴於根據錢包裡的操作來標記用戶畫像。例如,將錢包標記為——smart money(聰明的錢包)或Heavy Dex Trader(重度DEX 交易者),使鏈上偵探能夠獲得特定交易背後的背景信息。為數不多的幾家新企業正在「場景化」用戶畫像業務,Layer3、Galxe 和Rabbithole 負責管理新創業公司可以通過任務鎖定的用戶畫像。

新成立的初創公司通常會與這些平台合作,以確定並鎖定他們的初始用戶。像Layer3 這樣的平台不像Nansen 那樣使用歷史數據來識別用戶,而是根據平台內的操作對用戶進行排名。例如,假設你有一個用戶在平台上完成了所有與遊戲相關的活動;當新遊戲的用戶體驗進入市場時,瞄準特定的用戶可能是有意義的。在平台上建立鏈上身份的用戶會從最近的每一次活動中獲得指數級收益,因為只有少數用戶會完成所有這些活動。

如果你使用背景建設作為鬆綁的槓桿,看一下垂直利基市場可能會有好處。例如,隨著NFT 熱潮的出現,一類新的投資組合管理和NFT 發現平台啟動。最近,遊戲作為一個行業被金融科技等公司所追捧。出現這種情況的原因是,每個新的垂直領域都有完全不同的消費者。

例如,對遊戲感興趣的用戶可能不關心Arbitrum 上複雜的新DeFi 收益農場,但他們可能會熬夜看他們喜歡的twitch 流媒體人第一次嘗試新Web3 遊戲。如果你是一個來自遊戲垂直領域的創始人,與一個知名的twitch 流媒體人合作,可能比讓一個「加密貨幣影響者」在推特上介紹你更容易。

易於使用和發現

消費者很難找到合適的工具,就像初創企業很難確定正確的用戶一樣。一種思考方式是,我們正處於dApp 的共享時代,用戶是為了收益而來,卻因為黑客而陷入困境。 Web3 的有趣之處在於它對產品發布沒有限制門檻,但它也將用戶暴露在尚未投入生產的風險中。

Limewire PRO 是一個文件資源分享平台,官司打輸之後被迫關門,Limewire 到Spotify,耗費了十年的時間

緩解這種情況的方法之一是通過推廣策劃,例如,Darren Lau 的Daily Ape 迅速成為一個城鎮廣場,有大約55,000 人訂閱他們的新聞。同樣地,Sov 的Compendium 對分析和新聞簡報感興趣的用戶策劃了一些工具。這兩個都是策劃推廣產生的引擎,將人們吸引到其他資源。

但是有一種不同的方法,那就是通過數據平台。在規模上,它看起來像DApp Radar 或Token Terminal。兩者都使用鏈上數據來闡明用戶的數量和他們在生態系統中突出的DApp 上的活動。同樣,DeepDAO 也揭示了發生在DAO 的活動(其實這些產品背後的動機是拓展其他應用或子產品)。

注意到這些是如何進入特定的垂直領域的嗎?一個追求dao,另一個分享DApp 的數據,第三個更容易通過傳統財務指標的鏡頭來看待區塊鏈應用程序。它們都是數據平台,但它們對數據進行了重新包裝,以便為不同系列的用戶提供幫助。在接下來的幾年裡,以其他格式顯示相同數據的多個推廣策劃引擎將成為常態。

因為你只能知道交易的頻率或nft 的交易量。您需要特定於行業的背景,這些背景只來自已經在該行業工作過的個人。這些產品的用戶需要與傳統替代品進行比較,才能發現Web3 產品是否更好。 RWA.xyz 就是一個例子,它展示了DeFi 中的現實世界資產借貸平台是如何相互比較的。

由於行業正處於信任赤字時代,我們需要能夠深入了解垂直細分市場平台使用情況的產品。建立合法性的唯一途徑是徹底的透明,但並不是每個人都需要數據來做出選擇。最終用戶通常想要一個「有圍牆的花園」,在那裡他們有他們需要的東西。

這就是建立SDK 以嵌入鏈橋、借貸或交易等功能的創始人的意義所在。他們承擔一個單一的組件(如交易資產),將其拆分並作為一個功能提供給多個企業使用,如MetaMask。

追求拆分策略的創始人在MetaMask 建立銷售工具從中獲益,另一方面,用戶則受益於不會在與一個未知的智能合約互動時損失所有的錢。例如,Biconomys Gasless SDK 最近100 thieves NFT 中,60 多萬名首次鑄造者無需花費任何Gas( 交易手續費) 即可獲得他們的第一個NFT。

建築護城河

讓我們回顧一下我剛才說的話,市場在拆分和聚合之間搖擺,這是因為在一個新興的行業中,資本和注意力的流動性潛在不足。在流動性的高峰期,有可能啟動一個聚合器並找到注意力。但是,當沒有人關心的時候,最好是關注那些由於缺乏替代品而需要你的小部分用戶。這些用戶更有粘性,消費更多,並提供有價值的反饋,幫助擴大產品。

拆分,其核心是扔掉產品中的花邊,垂直於某一細分市場。它使企業在與現有企業的競爭中具有優勢,因為它改變了服務客戶的單位經濟。當一個風險企業在銷售渠道方面遇到困難時,從每個用戶身上獲取更多資金將決定它是倒閉,還是進行後續融資。由於消費者缺乏選擇,垂直專業化使創始人能夠收取更多費用。

新進入者無法複製用於識別用戶( 比如Nansen) 的專有模型,也無法一夜之間在Layer3 這樣的平台上複製回頭客。 SDK 供應商多年來建立的業務關係很難與之競爭。因此,從本質上講,拆分會讓早期創業公司更難與之競爭。

我所說的一切都假設我們將與投機慾望的缺乏和對我們建立的工具的信任不足作鬥爭。熊市並不僅僅是數字的下降,在資不抵債之前,我們就會因無關緊要而消亡。拆分就是讓產品與垂直領域的用戶有足夠的相關性,讓他們不斷回到你正在構建的產品上。同時,並充分區分風險,以避免爭奪同樣有限的注意力。