撰文:Andrew Kang

在金融市場中,泡沫破滅後有時會發生泡沫後反彈,也就是所謂的迴聲泡沫(EchoBubble),這種情況與泡沫階段初期的市場結構相似。實際上,加密市場似乎正處於中期底部,而且「迴聲泡沫」很可能即將到來,本文將從技術分析、鏈上數據和交易所/ 衍生品市場等方面進行剖析解讀。

從一個技術分析師的角度,加密市場剛剛給了每個在交易/ 投資中考慮技術因素的人開始尋找長期敞口的理由。比特幣和以太坊都已經突破了對角趨勢線和均線,每週交易動量也來到了交叉點,關鍵價格支撐位也已經反彈。

對於近期到來的加密市場反彈,其中一個值得關注的重要指標是每週相對強弱指標(RSI),相比於之前相當長時間裡的看跌勢頭,目前該指標出現反彈並來到了突破交叉點,這意味著基於市場供應緊縮,加密市場蘊藏著復甦走高的巨大潛能。自2015 年以來,每週相對強弱指標交叉的情況僅發生過5 次,每次出現這種情況之後都會引發市場明顯反彈,從交叉到頂部的平均漲幅為1775%

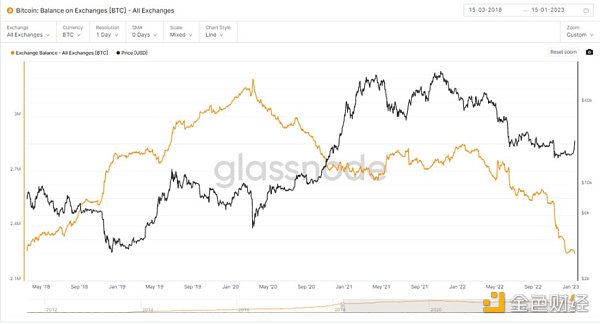

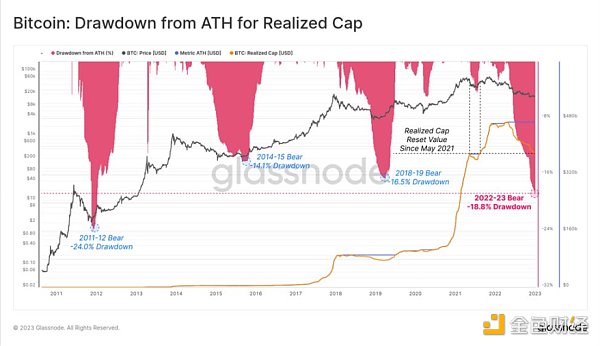

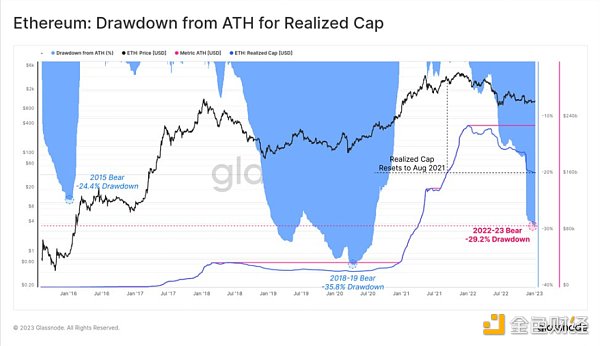

比特幣和以太坊在交易所的各項鍊上指標(跌破牛市前水平)和礦工拋售壓力的減少表明了加密市場正在進入供應緊縮。

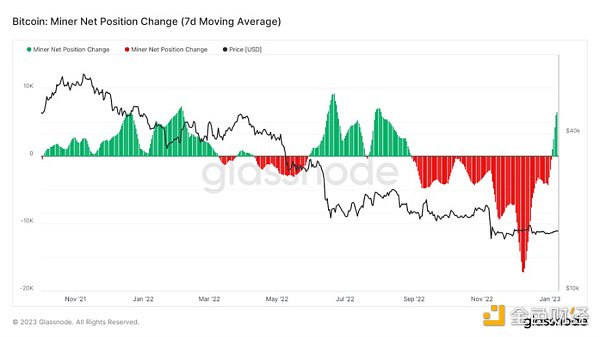

2022 年看跌勢頭的一個主要驅動因素是礦工採用了過度槓桿化的金融策略,最終導致他們都變成了「被迫賣家」——不得不出售自己挖出的BTC、甚至是庫存。最近,比特幣網絡哈希率已經開始出現趨勢逆轉,這表明在一些重大投降之後,礦工健康狀況已經逐漸穩定。

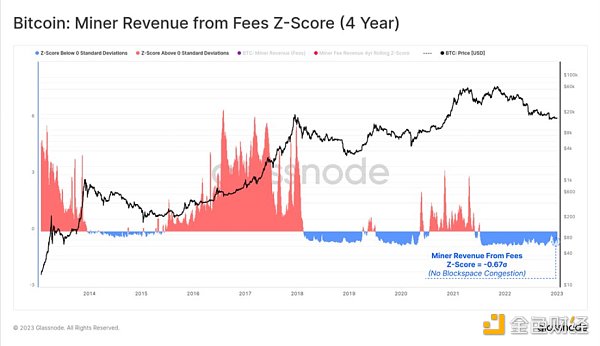

如今礦工不再顧忌牛「奢侈」的交易費,這也反映了之前熊市週期的觸底過程。

相對於比特幣美元價值的365 天均線,當前供應發行的比特幣美元價值也處於底部區域,表明能夠承受此前收入大幅下降的礦工相當堅韌。

在此前的熊市週期裡,比特幣和以太坊的總持有人基數遭受了極大影響,但就目前而言,該指標的表現其實非常堅韌,最近也不再處於水下。

除了比特幣和以太坊總持有人數量開始上升,我們可以看到在加密貨幣總市值中依然有大量穩定幣資產,這些穩定幣可以作為助推加密市場反彈的「燃料」。宏觀基金、散戶投資者、巨鯨、加密基金、主權財富基金(SWF),家族辦公室(FO)都將是未來的潛在買家。

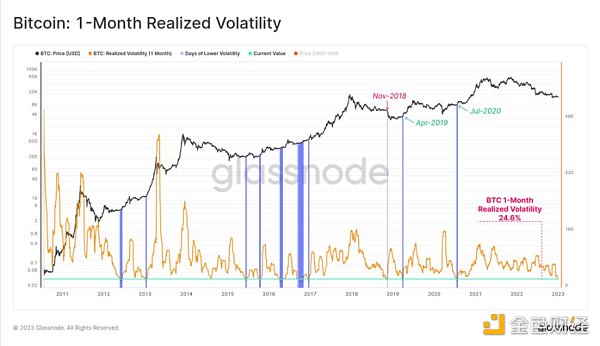

從歷史上看,加密貨幣市場規模最大/ 時間最長的反彈通常發生在低波動期之後。事實證明,當前加密市場正處於歷史低波動水平。

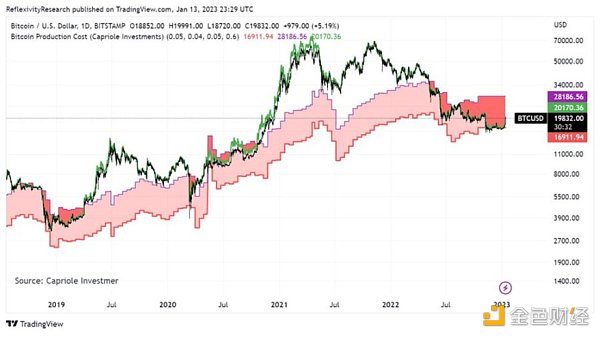

鑑於槓桿多頭尚未推高市場,當前加密衍生品的狀態也為市場反彈提供了空間。以期貨基差指標為例,目前該指標已接近0,與上一次牛市之前的情況十分相似。

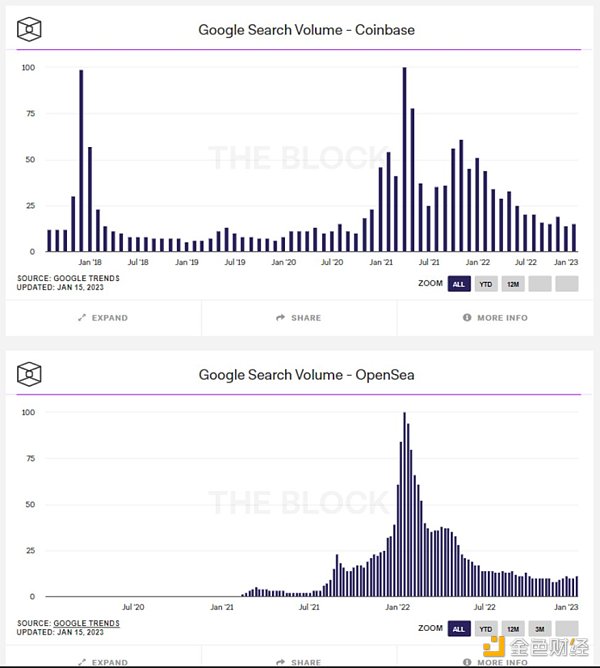

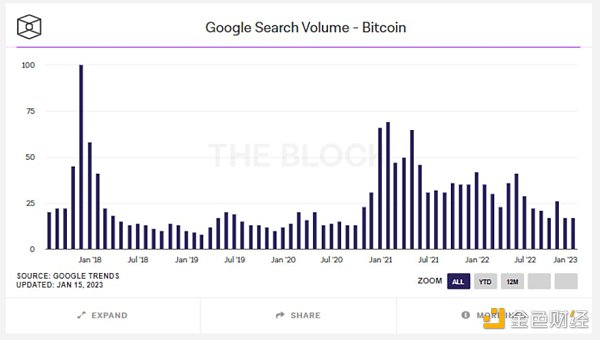

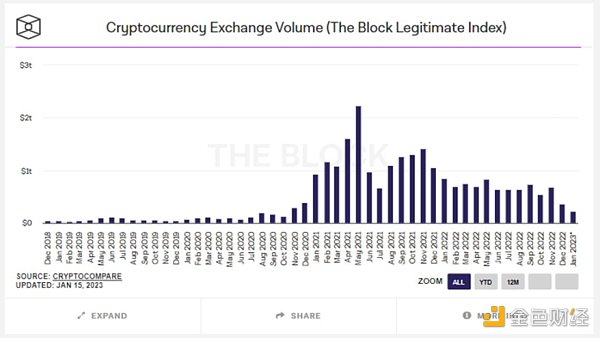

需要注意的是,過去很長一段時間以來,公眾對加密技術依然缺乏興趣,相關搜索量和交易量已經下降到2020 年的水平。

可即便如此,最近NFT 交易活動復甦成為了引領加密市場反彈的另一個催化劑。 NFT 活動增加導致鏈上活動增加,隨著人們對NFT 的興趣重新被點燃,鏈上活動預計將會進一步增加。

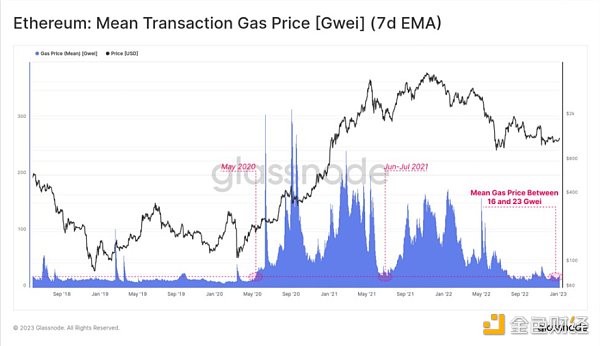

不僅如此,NFT 市場反彈可能導致ETH 燃燒速度加快,加劇了以太坊供應從PoW(工作量證明)轉向PoS(權益證明)後的影響。

「然而,宏觀市場表現又將會如何呢?」

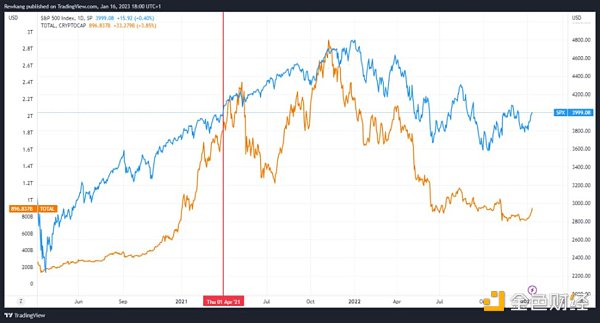

事實上,上一次牛市的起點大約從2020 年4 月開始,當時標準普爾500 指數處於低位,但加密貨幣總市值在短暫下挫後很快就反彈到2 萬億美元的牛市中期水平位,幾乎是當前加密貨幣市值的兩倍,這意味著現在風險資產的流動性依然充裕。

由於Mt Gox 賠付發布推遲到2023 年9 月,FTX 也出售了大部分客戶資產,加上主要市場參與者已經完成清算,不少加密資產更是陷入破產程序難以「脫身」,市場上的加密貨幣供應量大幅減少。所以,鑑於市場整體供給存在問題(配置嚴重不足),預計將為持續多周、甚至持續多月的「迴聲泡沫」奠定基礎。