撰文:Harry Liu,Forj CEO

編譯:Wayne Zhang, Forj Network

在討論2023 年的周期和系統之前,我們先來看一下2022 年Q4 投資情況的對比,希望從VC 的數據中找到2023 年的新趨勢。

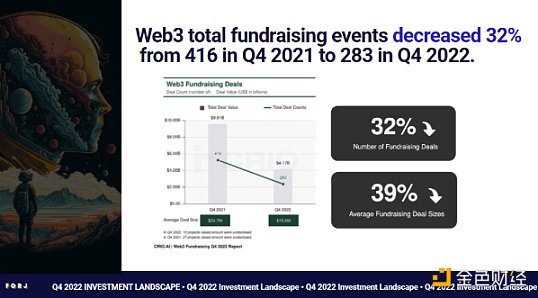

2021 年Q4 Web3 共發生416 次融資,2022 年數量下降了32%,共283 筆。平均融資規模1560 萬美元,下降為去年的61%。數據與現實產生了分歧,因為跟去年相比,Web3 無論在採用還是技術創新上都有了很大進步,而規模與次數的大幅下降。一部分原因是熊市的背景下,資金也逐漸變得保守。

規模最大的幾筆融資發生在遊戲平台,NFTFi,元宇宙基礎設施,創作者經濟幾個賽道上。遊戲領域公司Fenix Games 獲得季度最大規模融資,達到1.5 億美元。緊隨其後的是Improbable,獲投1.11 億美元。

以領域進行細分,在Q4,POLYCHAIN Capital 在基建領域出手七次,且均為領投方。出手十分豪爽,平均規模在1900 萬美元左右。而下圖也展示了Q4 大力壓注其他領域的VC 們和他們的投資情況。

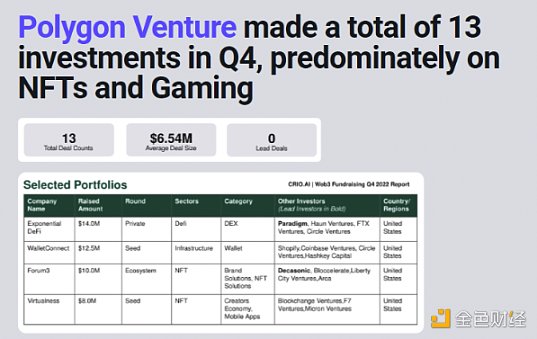

值得一提的是,Polygon 在我們前幾篇Web3 大規模採用中也被提到過,其與多個Web2 品牌合作,利用NFT,元宇宙等方式推動Web3 採用。除了合作之外,Polygon Venture 則在Q4 總投資13 筆,平均規模在654 萬美元,主要聚焦在NFT 和遊戲領域。

2023 年主題

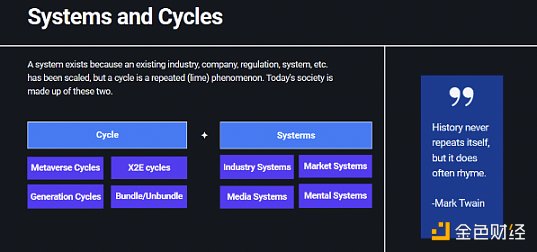

回顧過去的兩年,2021 年的主題可以總結為「元宇宙互操作性」,2022 年的主題為「網絡效應」。對於2023 的敘事則可能由「週期」和「系統」兩個分主題組成。一方面,在牛市火爆登場的元宇宙,X2E,GameFi 等概念會在熊市打磨後重新崛起,另一方面,隨著基礎設施的完善,創新技術的不斷出現,系統化會成為一個趨勢,Web3 市場體系,媒體系統等可能由此建立。

系統& 制度

1880-1930 年,美國實現了各種基礎性創新,隨著重要的基礎設施出現,建立在其上的電力,公路,城市規劃等系統開始使用。 1930-1970,創新也變的系統化,教育不斷提高著生產力,機構,工廠,媒體,管理制度等逐漸誕生和完善。自1970 年至現在,我們正處在一個系統被擴建和不斷建立的時代,壟斷越來越多,監管也變得更加嚴格,所以人們創造了一個新的系統來限制權利,在這裡,系統和系統化的創新正在推動社會的進步。

在這讓我們思考一個問題:遊戲可以取代學校嗎?尤其是亞洲的一些學校,非常注重成績和KPI。很多學生通過像測試機器人一樣訓練來取得成績。但事實上,你甚至可以電腦或者手機上通過互聯網學到從小學到大學所有的知識。知識的衡量方式被成績來束縛,但是否掌握並熟練使用才是社會所需的。儘管有弊端,但這仍然是一個成熟的製度。我們相信這種制度上的創新會更進一步提高生產力。比如數據→信息→知識→智慧的知識獲取途徑的優化。

對於社交媒體來講,關注數,瀏覽量也可以是分數,就像一個遊戲一樣,關注度越高,你的排名就越高。 Forj Research 也在參與這場遊戲,通過發布研究報告來獲得大家的信任與關注。在這場社交媒體的遊戲中,你可以通過使用應用程序,發佈內容等遇見更多人並獲得收入。如果把互聯網一個整體,每一個服務都是一個系統,Twitter 或許不是一個遊戲,而是一個日活2.5 億的遊戲。

公司往往把自己的利潤放在行業創新之上,柯達曾經市值30 億美元,是一家專注膠卷拍攝的世界30 強企業。而改變柯達命運的數碼相機實際上是由柯達最先在實驗室研發而出,但基於膠卷的高利潤率能長期維持的假設,其沒有將此作為發展方向。後面發生的事,大家也都知道,數碼產品的出現讓柯達日落西山。

一個過於系統化的世界可能缺乏思想的多樣性,並擁有順從心態,同時讓人們優先維護現狀,對於新的和破壞性的宣發接受性更差,這可能扼殺創新和創造力,阻礙企業家精神,另一方面,這會激勵一些人質疑和挑戰,並找出新的機會和動力。

一旦系統規模擴大,就很難用新的製度和創新來取代它。創業公司和風投公司在這場將取代體制的革命中,他們是重要的參與者。同時改變多個系統的方法是等待關鍵時刻。各個領域正面臨著一個關鍵時刻,他們終於開始採用一種接受的系統關鍵性創新。

週期

系統之所以存在,是因為現有的行業、公司、法規、制度已經成型且不斷發展,而周期則隨著創新不斷循環。馬克吐溫曾經說過:「歷史不會簡單重複,但總會驚人的相似」。

我們認為Web3 也是如此。當一項新的創新出現時,大多數情況一開始會被忽略,然後是邏輯上的批評,再到公眾的不斷討論,緊接著是大家對創新的接受,並採用。今天的Web3, AI,元宇宙和之前的汽車,飛機,互聯網等正在遭遇相似的場景。

Z 時代以及新生代的出現也會帶領新的創新周期,正如現在年輕人喜歡的Snapshot 和Tiktok 逐漸成為主流,智能手機和智能穿戴設備變得越來越流行。新的用戶,新的思考方式帶來新的需求,新的周期到來。

行業的轉變是在「分」與「合」中轉變的,互聯網通過多層協議組合,又細分成多種內容。 DeFi 技術的創新刺激了新的流動性,在跨鍊等多個領域的微小創新刺激出了多功能的聚合器和復雜且功能複雜的DEX。或者說,對於創業者,橫向創新與縱向探索都可能推動行業發展來獲得事業的成功和財富的增長。

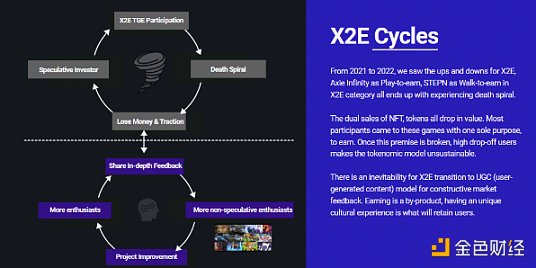

21 年-22 年,我們見證了X2E 的起起伏伏,無論是Play-to-earn 的Axie,還是Walk-to-earn 的Stepn,儘管當時炙手可熱,但目前NFT 銷售以及Token 價格都面臨極大縮水。這也證明了僅靠Earn 來維繫項目具有不可持續性, UGC(User Generated Content)是未來游戲的一個必然趨勢,賺錢會成為遊戲的副產品,新的項目增長飛輪將是:樂趣→深度參與反饋的分享→更多非投機玩家→項目優化→更多樂趣。

新的系統

為了區分,我們將系統分為四種並逐一探討各系統的特性,案例,以及將要出現的新系統:

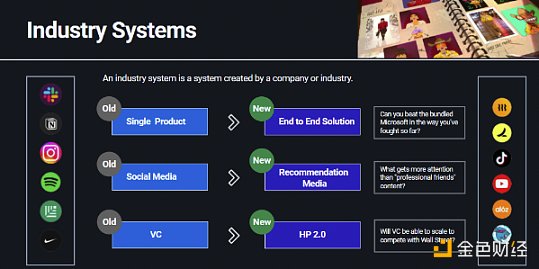

工業系統

工業系統一般由一個公司(行業龍頭級別)或者整個行業建立。我們在創業時經常得到的建議是「專注於一件事」,這確實重要。但從過去的10 到15 年,情況發生了變化。 Slack 在2020 年賣給Salesforce 的原因是它不能擊敗Microsof 的捆綁式產品體系。如果你想打敗微軟,你必須從根本上改變你的進攻方式。

很多公司從成立之時起就推出多種產品的地方,或者以他們為基礎推出服務。擁有多個產品減少了競爭對手的數量,增加了市場規模,支持捆綁的價格調整,支持客戶的通用UI,APls 等,並且可以更深入地合作。作為一個複合產品公司,協作也將成為一種產品,底層數據和圖表將變得重要。改變組織架構需要原始投資和時間,但如果最終目標是GAFA(Google,Apple,Facebook,Amazon)的話,這是值得的。 Animoca Brands 就是一個很好的例子,借助其在NFT,元宇宙,遊戲等領域的投資逐漸形成網絡效應。

對於行業系統最大的變化就是文化將成為產品,與上一波塑造生活方式的創新不同,現在的消費者已經可以選擇任意的生活方式,相比之下文化讓品牌更具知名度,辨識度。產品可能不僅是實物還可能是一種思維方式,一種文化產品。

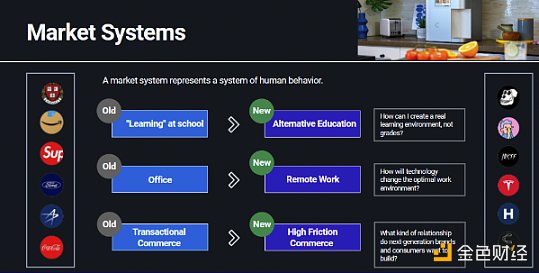

市場系統

市場系統也是一個人類行為系統。拿教育體制舉例,大學也擁有捆綁式服務:教育、交友、約會、地位、創造。大家擔心在線課程的無法滿足這些條件,但下一代教育服務的重點是考慮學習環境。增強其好奇心,激發學生所處的領域的興趣,同時讓他們了解各種新領域,而這需要一個允許更多的協作和個性化的系統。這個時候AI 或許會成為更好的選擇。

在前幾年,人們會認為在辦公室這種固定場所辦公應該是常態。現在,遠程辦公也逐漸被人所接受。在美國和日本,為了提高轉化率,企業會將選擇提供最低限度的商業體驗來提供便利。隨著時代變化,我們想要的不僅僅是一種強調便利的購物體驗,而是一個提供遊戲式體驗以加深和用戶關係的品牌體驗。重要的是要用品牌來填充「玩」的感覺。就像Gucci 與10KTF 合作製作的NFT 遊戲體驗,用4253 件藏品吸引了3000 餘位收藏者,不僅獲得了收益,也為提供給這些收藏者全新的商業體驗。

品牌過去通過大眾媒體不斷傳播,現在技術和數據則是讓品牌解決個性化問題,品牌可以在短時間內基於統計用戶習慣的到的數據精准定位目標群體,但也產生了對於隱私和成本的挑戰。

工廠的誕生,生產線的發明以及全球供應鍊網絡的發展從根本上改變了製造業,但目前我們能做的知識通過改進技術讓其更高效或者更加規模化從而降低成本,未來應該是有一種服務,能從根本上改變事務的製作方式。 Elon Musk 也說過:「在特斯拉,工廠比汽車更像是產品」。這種工廠即服務(Factory-As-A-Service)更可能成為可持續性的系統。

最後是媒體系統和精神系統,我們將在以後的報告進行分享,但就精神系統來講,一個明顯的趨勢是,更多的創新可能來自於集思廣益而不是天才,好的想法不斷被分享,模仿,加工後逐步落實,然後付諸實踐。

總結

價格週期是我們目前正在經歷的最明顯的周期,而價格的下跌刺激信仰者的創造力,我們在熊市可以看到:

-

投機者的減少:NFT 與FT 交易金額和數量的減少

-

新品牌的進入:Nike,Gucci,Reddit 等品牌試水Web3

-

技術的革新:跨鏈,L2s,Move 語言等

-

……

無論是技術、產品、還是模式層次的創新,基礎性的創新正在不斷推動Web3 整體系統的創新。新的創業者和入場者正在重塑Web3 系統的玩法,我們可以預測到X2E,元宇宙等在熊市打磨之後以嶄新姿態活躍起來,但我們更加能確定的預測:下一場創新是來自於Scenius 而不是Genius。