撰文:Ben Giove

Aptos生態並無出色的Dapp、TVL也跟不上市值,為何APT能在一個月內上漲600%?

APT 經歷了一次很好的老式賣空擠壓。

並非每個Pumb 都有規律或原因。話雖如此,很難忽視APT 在一月的增長,APT 是與風險投資(VC)寵兒區塊鏈初創公司Aptos Labs 有關的代幣。

讓我們仔細觀察這個Pumb,並試圖回答我們是應該對這個機會垂涎三尺還是不屑一顧。

Aptos 是怎麼回事?

Aptos 聯合創始人兼 CEO Mo Shaikh——圖片來源:YouTube

無論是在牛市的高峰期還是熊市的陣痛期,在每一次加密貨幣的反彈期間,我們都會問自己同樣的問題:為什麼這個基本面看起來很可疑的項目會暴漲?

在許多情況下,這是一個有效的問題。雖然加密資產分析在過去幾年中已經相當成熟,但按市值計算的最大代幣中,有幾個仍然與使用量有限的項目掛鉤。

2021 年「最令人頭疼的暴漲」獎項的獲得者是DOGE 和SHIB 等狗主題代幣。從2023 年開始,這個不光彩的榮譽的領跑者必須是Aptos(APT),它年初至今上漲了459.5%,並且一直是前200 強中表現最好的資產。該網絡現在的完全稀釋估值(FDV) 為191 億美元,在所有加密項目中排名第六,達到以太坊的近10%。

1 個月的APT/USDT – 來源:TradingView

作為2022 年最受歡迎的項目之一,儘管Aptos 迄今為止的吸引力有限,但這個Pumb 還是出現了。它目前按TVL 計算是排名第31 的網絡,價值6360 萬美元,排在「輕度使用(lightly used)」的網絡之後,如EOS 和Cardano。

這使我們回到一個永遠不會結束的問題,為什麼這個基本面看似可疑的項目會暴漲?

讓我們探索一下,看看能否找到答案。

Aptos 的歷史

Aptos 是一個前工程師為Facebook 的Diem 項目開發的L1。該網絡的主要價值主張是可擴展性,聲稱能夠處理10,000 TPS,同時旨在達到100,000 TPS。 Aptos 還使用Move 編程語言,該語言因其安全特性和易用性而受到開發人員們的稱讚。

Aptos 還以其估值過高的大規模風險投資而聞名,2022 年3 月以超過10 億美元的估值籌集了2 億美元,2022 年7 月以超過20 億美元的估值籌集了1.5 億美元。值得注意的是,這幾輪融資是由現已破產的FTX 風險投資公司主要參與的。此外,幣安在去年9 月份的後續投資對該L1 的估值超過40 億美元。

Aptos 於2022 年10 月推出,APT 上線當天的估值高達130 億美元。

APT/USDT 2022 年10 月- 2023 年1 月- 來源:TradingView

在FTX 崩盤後市場暴跌,但APT 和其他「Sam 幣」受到更嚴重的打擊,在11 月7 日至12 月29 日期間下跌了55.9%。其12 月的3.08 美元低點對該網絡的FDV 估值約為31 億美元,低於其最近一次融資時的估值。

整個市場的情緒一片低迷,而鑑於Aptos 的使用量有限,以及來自其最大投資者破產的長期拋售壓力的威脅,APT 的輻射性尤其強烈。

所有賣空擠壓(Short Squeezes)之母

空頭嗅到了血腥氣息,毫無意外地開始湧入。在FTX 和Alameda 崩潰後的幾週內,APT 的年化融資率有時會出現負三位數。這意味著做空APT 的需求如此之大,交易員實際上願意為此支付三位數的年化利息。

這是一筆極其擁擠的交易,其名義上的極端負面定位為市場開始轉向時大規模的空頭擠壓奠定了基礎。

自1 月8 日以來,APT 的價格從3.88 美元暴漲368% 至18.16 美元。這場撕心裂肺的反彈在其身後留下了「一堆空頭的屍體」,在此期間清算了1.12 億美元的空頭頭寸,而多頭頭寸的清算量為6390 萬美元。

APT 清算——來源:Coinglass

正如多頭清算提供的燃料會加劇下行趨勢那樣,空頭清算在相反方向也會產生類似的影響,為Pumb 添加了火箭燃料。

我們從上面的這些數字中可以看到,Aptos 在仍然受到FTX 影響的流動性不足的市場中擁有大量燃料。而空頭似乎選擇通過大量做空來對抗這一舉措,這使情況變得更加複雜,因為APT 融資再次跌至極端負值區間,1 月25 日的年化收益率低點為-136%。

3 個月的APT 價格和總資金- 來源:Coinanalyze

可能不僅僅是Aptos 熊被這個巨大的Pumb 吹得喘不過氣來。可以想像,Aptos 自己的投資者也可能是受害者之一,因為那些希望對沖賬面利潤的人可能已經做空了APT perps。考慮到CEX 的不透明性,我們在這裡只是推測。

由於APT 投資者要到2023 年10 月才能開始解鎖,該代幣還受益於沒有結構性賣家壓低價格。如果1 月份的表現是某種跡象的話,那也意味著任何使用APT perps 進行對沖的VC 都面臨著一條漫長而危險的道路。

接下來會發生什麼

正如我們所見,有一個簡單且合理的理由可以解釋為什麼APT 在今年年初出現了巨大的波動:它經歷了一次很好的老式賣空擠壓(old-fashioned short squeeze)。

在短期內,定位和市場結構凌駕於基本面之上。 APT 超賣,交易員有時會支付三位數的年化資金來做空它。這些看跌押注的平倉創造了劇烈的價格走勢,但是上行而不是下行,正如我們在過去一年多的時間裡所習慣的那樣。

除了這一舉措之外,尚不清楚Aptos 的未來。與許多L1 一樣,也許這種反彈具有反身性(Reflexive)的,刺激更多的用戶、開發人員和流動性遷移到網絡上。

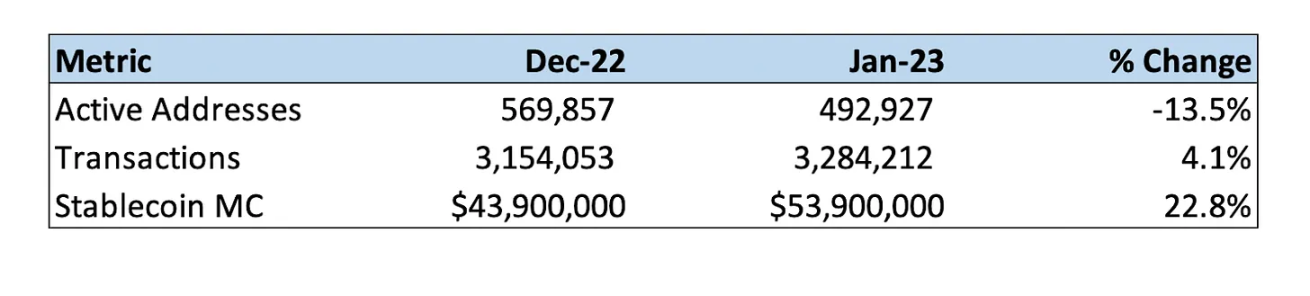

到目前為止,我們還沒有看到太多證據表明這種情況正在發生,儘管有一些令人鼓舞的跡象。雖然與2022 年12 月相比,2023 年1 月的月度活躍地址略有下降,但網絡上穩定幣的交易量和市值都有望小幅增加。

Aptos KPI——來源:Artemis

為了讓APT 有機會長期支持其龐大的FDV,它需要在未來幾個月內(在VC 解鎖啟動之前)顯著增加這些指標。這似乎是一項艱鉅的任務,但在加密貨幣領域,高速增長總是有可能發生的。

目前尚不清楚這種賣空擠壓是否已經結束,或者空頭是否會遭受更多痛苦。但無論價格如何,考慮到這一舉措的技術性質,基本面投資者無需感到緊張。