作者:Michael Nadeau

來源:The DeFi Report

本週我們將深入探討一個價值數十億美元的問題:在Web3 技術堆棧中,哪裡將產生最大的價值?涵蓋的主題:

-

聚合理論(Aggregation Theory)與Web3

-

DeFi 技術堆棧和應計價值(Value Accrual)

-

以太坊有護城河嗎?

-

應用鏈的優點/缺點

-

dYdX

聚合理論

為了正確預測Web3 技術堆棧中的價值增長,我們需要縮小一點。聚合理論最早由Ben Thompson 於2015 年提出,其核心思想是將任何給定消費市場的價值鏈分為三部分:供應商、分銷商和消費者/用戶。在互聯網出現之前,強大的商業模式通過整合其中的兩個部分在各個市場上獲得了巨額利潤,同時在提供垂直解決方案方面創造了競爭優勢。

互聯網通過降低分銷成本扭轉了這一局面——這抵消了可以捆綁供應、信任和分銷的前互聯網商業模式的優勢。

有了互聯網,供應商可以很容易地通過聚合實現商品化——讓消費者和用戶成為第一要務。

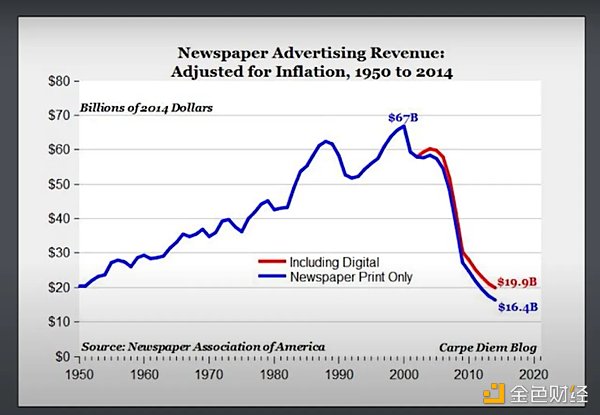

印刷報紙是這個概念的一個有力例子。在互聯網出現之前,報紙擁有印刷機和配送服務,它們可以與編輯內容和廣告捆綁在一起。他們通過地理物理限制來控制供應和分配。谷歌通過搜索排名聚合可信的數字內容打破了這一點——這使得一種更有效的廣告商業模式成為可能。對印刷和數字報紙的影響是非常真實的:

Via Ben Thompson & Stratechery

為了進一步可視化這一點,讓我們看幾個例子。

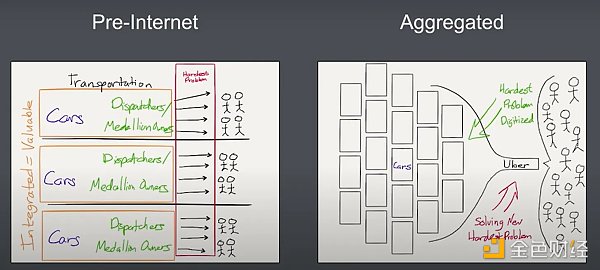

以Uber 為例,在互聯網出現之前,出租車公司壟斷了當地的交通運輸。這是通過捆綁車牌、調度員和汽車(供應、分配和信任)來實現的。要想搭車,消費者必須揮揮手就能找到一輛車。而Uber 通過聚合汽車/司機並通過一個不錯的應用程序為消費者創造更好的用戶體驗來打破這種局面。由於可以對司機的進行評價,用戶可以信任該服務。

Via Ben Thompson & Stratechery

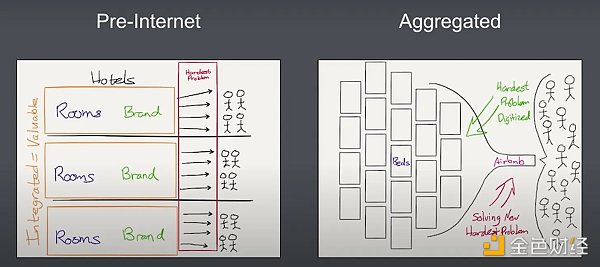

同樣的概念已經在酒店中發揮作用。在互聯網之前,酒店捆綁客房、品牌和信任。消費者從來沒有考慮過住在別人家裡,因為這樣的服務是不可信的。然而Airbnb 出現了。他們通過聚合供應,並將其與用戶可以通過房東排名和評論信任的靈活應用程序相結合,從而顛覆了這種模式。

Via Ben Thompson & Stratechery

要點:對於公司來說,互聯網是一種不可思議的分銷機制,可以與用戶建立粘性關係、聚合供應並建立信任。

DeFi 和Web3

關於公共區塊鏈的(許多)有趣的事情之一是它們降低了信任成本。我們不要忘記,比特幣是2008 年解決信任危機的自由市場解決方案。因此,看起來受益最大的行業自然是金融業、銀行、經紀人、交易所等。這些組織花費大量資金來維持信任——可以通過先進技術消除低效率。例如,轉讓代理成為智能合約。消息傳遞、會計、結算保證和託管成為公共區塊鏈上的捆綁服務。

請記住,當印刷報紙失去分銷優勢時,它們就被打亂了——因為實體交付的成本已從等式中剔除。谷歌通過剝離分銷成本來獲得其廣告業務——從而實現更好的廣告模式。就目前TradFi 所擁有的信任優勢而言,我們看到DeFi 和傳統金融之間正在發生類似的動態變化。

隨著林迪效應(Lindy effect)隨著時間的推移而增強,我們認為公共區塊鍊和智能合約將獲得用戶的信任。即將出台的法規肯定會發揮一定的作用。

能夠通過卓越的用戶體驗獲得粘性用戶、建立信任和聚合流動性(供應)的應用程序很可能獲勝。

讓我們探討一下這個公式如何適用於技術堆棧。

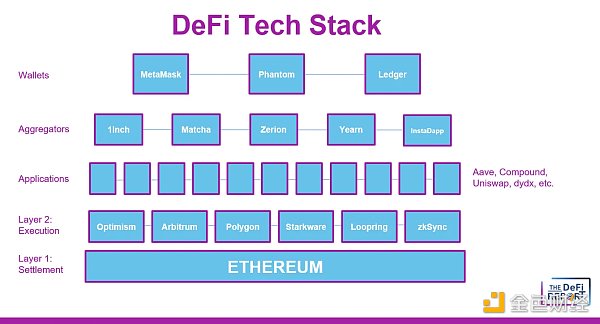

以太坊DeFi 技術堆棧

錢包和聚合器:錢包和聚合器通過向用戶提供對其下的應用程序的訪問來實現盈利。他們收取交易費用但不控制流動性。流動性由應用程序運行的智能合約控制。

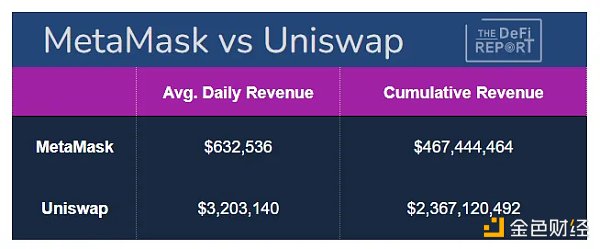

我們跟踪的一個關鍵領域是,用戶是在錢包和聚合器級別進行交易,還是直接在運行智能合約的界面上進行交易。我們可以通過查看MetaMask 與Uniswap 等應用程序的收入來分析這一點。

數據:Dune & Token Terminal

以上數據來自1/1/21 – 2/9/23。我們可以看到,Uniswap 帶來的收益是MetaMask 的5 倍。

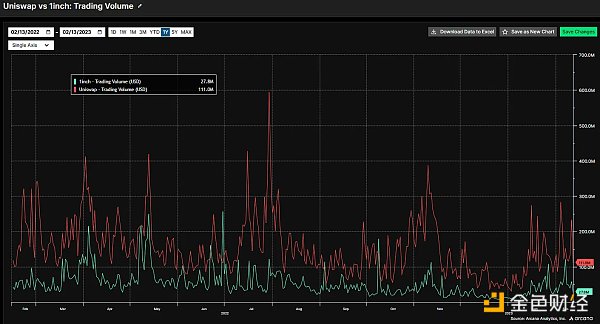

我們還可以查看交易量與聚合器的對比。下面我們用Uniswap 與1inch 進行對比。

數據:由Arcana 提供支持

數據告訴我們,大多數用戶直接進入Uniswaps 界面。與此同時,Uniswap 一直控制著約70% 的DEX 交易量。

讓我們進一步深入技術堆棧並檢查用戶交易的解剖結構。

L2s 和以太坊:通過Uniswap 處理的每筆交易最終都在以太坊上結算。由於L2s 交易成本較低,我們相信大多數交易也將通過L2s 進行。這意味著Uniswap 用戶(以及以太坊上的任何應用程序)必須支付L2 以及以太坊驗證者的gas 費。

對用戶徵收的最終稅來自MEV,它也支付給以太坊驗證者。因此,可以合理地假設,如果以太坊能夠保持其網絡效應,它最終可以在技術堆棧中獲取最大價值。值得注意的是,早期研究表明,L2s(更便宜的費用)創造的價值中有高達80% 都在基礎層的以太坊中積累。這表明基礎架構堆棧中的中間層可能不會看到太多的價值增長。

以太坊

與其他智能合約平台相比,以太坊在其網絡效應方面目前處於領先地位。他們在用戶、開發者、收入、鎖定的總價值等方面佔據主導地位。

網絡效應帶來了網絡效應。整個技術堆棧中的開發人員工具、編程語言、EVM 和智能合約標準、流動性和可組合性推動了這些網絡效應。

如果你是一個想要推出Web3 應用的開發者,你很可能會出於這些原因選擇以太坊。

同時,技術堆棧頂層的每一筆交易都必須流經下面的每一層,最終匯集到基礎層的以太坊。這一切都不是免費的。

“胖協議”(Fat Protocol)論文觀察到這一點,並假設以太坊將產生最大的價值。在這種情況下,以太坊成為谷歌、亞馬遜、Facebook 和銀行的Web3 版本——從應用層的每個用戶那裡提取租金(由分佈式驗證器集和ETH 持有者捕獲)。但以太坊真的有護城河嗎?

探索以太坊的護城河

如前所述,如果你是一名想要發布應用程序的開發人員,你今天可能會選擇以太坊。以太坊通過提供有關編程語言、工具、強大的開發社區、流動性、用戶、錢包集成等的標準,使啟動項目變得容易。這使得構建一個項目和快速吸引用戶變得更加容易。

但是如果你的項目爆發了怎麼辦?假設你解決了一個大問題並在生態系統中創造了最佳的用戶體驗。你的智能合約聚集了最多的流動性,吸引了一群粘性而忠誠的用戶——這些用戶每天都會訪問你的界面並且信任你,他們並不關心你是否在以太坊上,他們只是喜歡使用你的應用。與此同時,你必須向用戶收取最低的執行費用(L2)和結算費用(L1)。這是你直接向用戶收取服務費用之外的費用。

在什麼時候你開始懷疑你為以太坊帶來的價值,是否比你得到的回報更多?例如,Uniswap 昨天收取了360 萬美元的手續費。除了交易者支付的這些費用外,他們還向以太坊驗證者支付gas 費和隱藏的MEV 稅。

出於這個原因,我們認為最大和最成功的應用程序可能會尋求構建自己的“應用鏈”。

在這種情況下,Uniswap 將把其值得信賴的品牌、粘性的用戶關係和聚合的流動性轉移到別處。然後,他們將向後集成他們可以控制的基礎設施。這在Cosmos、Avalanche 或Polkadot 上是可能的——這些替代的第1 層鏈旨在使應用程序更容易構建自己的區塊鏈,並垂直控制更多的價值堆棧。

通過聚合理論回顧最近的歷史,這看起來類似於亞馬遜、谷歌或微軟在首先與用戶建立鎖定關係後,通過網絡託管(AWS)、操作系統(Windows/Android)等與基礎設施向後集成。在每個案例中,擁有與用戶的關係都是最重要的事情。

應用鏈利弊

大型應用程序只有在認為利大於弊的情況下才會採取行動。

啟動應用鏈的優點

1.控制應用程序、錢包、預言機和區塊空間。完全垂直整合和價值獲取。

2.主權。改變你不喜歡的關於以太坊的事情。例如,Uniswap 對下一個以太坊改進提案將做什麼沒有發言權。如果它對他們的用戶體驗產生負面影響怎麼辦?

3.通過更多地控制驗證者集來減輕MEV 的負面外部性。

4.更多的費用控制。 Uniswap 可以減少或取消交易員費用,而是在驗證器級別為其流動性提供者貨幣化。

5.獨特的用戶體驗控制。例如,Uniswap 可以為持有特定NFT 的用戶提供折扣或獎勵。

6.專注於打造最佳的產品和用戶體驗。

啟動應用鏈的缺點

1.失去對以太坊上大量流動性的訪問。

2.引導驗證器集/安全性。

3.失去與以太坊生態系統的可組合性。

4.將以太坊資產連接到另一個區塊鏈存在潛在摩擦。

5.增加了複雜性和開發人員的摩擦。

6.失去了編程語言、工具、EVM 等方面的標準化。

dYdX

dYdX 是以太坊上最大的衍生品平台,正在跳轉到Cosmos。你最好相信Uniswap 和其他擁有粘性用戶的公司正在密切關注這一點。如果dYdX 能夠在不犧牲流動性、安全性、用戶等的情況下執行適當的實施,這應該會使他們的衍生平台更有價值。為什麼?他們將能夠垂直整合,創造更好的用戶體驗,並在價值鏈中佔據更大的份額。

*a16z 是dYdX 和Uniswap 的投資者。有可能他們建議dYdX 採取這一舉措,目的是吸取教訓並將其應用到Uniswap 中。

結論

聚合理論在分析Web3 技術棧中哪裡可以產生價值時提供了有用的指導。我們目前的想法是應用程序*和*基礎設施應該產生最大的價值。也就是說,這顯然是一個移動的目標。我們仍處於Web3 開發的早期階段。因此,基礎設施(第1 層)迄今為止獲得了最大的價值。

以太坊的網絡效應使其成為任何開發人員最初構建的非常有效的生態系統。我們預計這種情況會持續一段時間。然而,當我們展望未來時,價值可能會在技術堆棧中上升。與用戶建立粘性關係的應用程序可以考慮將它們移植到自己的應用鏈中,從而在垂直整合的同時捕獲更多的價值鏈。

dYdX 是我們今天的“小白鼠”。如果他們的實施成功,這將是一個明確的跡象,表明“胖協議”的理論可能在更長的時間內處於危險之中。

免責聲明:所表達的觀點是作者的個人觀點,不應被視為投資建議。作者不是投資顧問。